ЭКОНОМИКА И МАТЕМАТИЧЕСКИЕ МЕТОДЫ, 2007, том 43, № 1, с. 27-37

НАРОДНОХОЗЯЙСТВЕННЫЕ ПРОБЛЕМЫ

АНАЛИЗ ЭКОНОМИЧЕСКИХ ЦИКЛОВ С ПОМОЩЬЮ МАТЕМАТИЧЕСКОЙ МОДЕЛИ МАРКОВСКИХ СЛУЧАЙНЫХ ПРОЦЕССОВ

© 2007 г. А. А. Акаев

(Москва)

Впервые делается попытка математической формализации теории деловых циклов И. Шум-петера с использованием модели марковских случайных процессов размножения и гибели. Получены явные решения, описывающие динамику подъемов и спадов экономической активности, вызванных технологическими шоками. Показана устойчивость модели в условиях воздействия случайного числа случайных шоков предложения. Построены кривые циклических колебаний экономической активности.

В 1950-х годах были созданы изящные математические модели на основе взаимодействия мультипликатора-акселератора, которые легли в основу кейнсианской теории экономических циклов (Аллен, 1963, гл. 6, 7). В тот же период Р. Солоу разработал неоклассическую модель экономического роста (Solow, 1956), которая стала отправной точкой всех последующих исследований долгосрочного экономического развития.

Однако уже к середине 1970-х годов кейнсианский подход к анализу деловых циклов оказался нежизнеспособным, когда он столкнулся с новыми явлениями в экономике. Также выявилась ограниченность практического применения модели Солоу, что привело к многочисленным попыткам уточнить и расширить сферу ее применения (Туманова, Шагас, 2004, гл. 9, 10).

В 1980-х годах Ф. Кюдланд и Э. Прескотт заложили основы новой теории реальных экономических циклов (Kydland, Prescott, 1982) путем объединения стохастической динамической модели общего равновесия со стохастической версией неоклассической модели роста Солоу. Данный подход является альтернативным кейнсианскому; он не дает, подобно классическим кейнсиан-ским теориям, явных аналитических зависимостей, описывающих колебания экономической активности, и может быть реализован на практике исключительно с использованием численных методов. Благодаря тому, что модель Кюдланда и Прескотта более адекватно описывает процесс циклических колебаний в экономике, она стала основной в последующем макроэкономическом анализе путем компьютерного моделирования. За разработку нового подхода к численному моделированию циклов деловой активности и макроэкономической динамики вообще Ф. Кюдланд и Э. Прескотт были удостоены Нобелевской премии 2004 г. по экономике.

В тот же период Р. Нельсон и С. Уинтер разработали эволюционную теорию экономических изменений (Нельсон, Уинтер, 2002, гл. 2, 9) и построили эволюционные модели долгосрочного экономического роста, основанные на шумпетеровских описаниях конкуренции путем инноваций. Главное отличие эволюционной теории от ортодоксальных теорий, базирующихся на классических концепциях максимизации и равновесия, состоит в том, что в первой в полной мере учитывается тот факт, что шумпетеровская конкуренция протекает в условиях продолжительного неравновесия. Эволюционные модели создали лучший базис для численного моделирования экономического роста, обусловленного техническим прогрессом, чем неоклассическая модель Солоу и ее улучшенные варианты. Так же, как и стохастические динамические модели Кюдланда и Прескотта, они требуют мощной компьютерной поддержки.

В настоящей работе впервые делается попытка провести математическую формализацию теории экономических циклов И. Шумпетера (Шумпетер, 1982, гл. 6) с использованием математической модели марковских случайных процессов размножения и гибели, что позволяет получить в явном виде аналитические зависимости, описывающие циклические колебания в экономике. Последние, в свою очередь, облегчают изучение вопросов как качественного, так и количественного анализа динамики выпуска и ее устойчивости. Необходимо отметить, что теория циклов Шумпетера и сегодня остается одной из наиболее привлекательных и адекватно отражающих природу циклических колебаний. Циклы у Шумпетера рассматриваются как отклонения

от состояния равновесия, "как серьезные нарушения экономического кругооборота, без которых не было бы вообще экономического роста".

Итак, для описания делового цикла в качестве экономической модели берется модель, вытекающая из теории экономических циклов И. Шумпетера, который полагал, что единственной причиной подъема служит массовое появление предпринимателей, создающих инновационную продукцию путем новых комбинаций имеющихся ресурсов и производительных сил. Предприятия, на которых производится новая продукция, также появляются массово и, в свою очередь, порождают большую покупательную силу, а тем самым и характерный для периодов подъема рост цен, закупая оборудование, сырье, привлекая рабочую силу, повышая зарплату и т.д. Они конкурируют со старыми предприятиями и на их успех также влияет ухудшение положения старых предприятий, часть которых приспосабливается к новым конкурентным условиям, а часть перестает производить и погибает. Это означает, что параллельно с массовым появлением новых предприятий идет процесс банкротства и гибели старых, а также части новых предприятий.

Почему экономика развивается не плавно, а рывками, почему за поступательным движением следует возвратное и лишь после него вновь возобновляется поступательное движение? "Это происходит исключительно потому, - утверждает Шумпетер, - что новые комбинации возникают не через равные промежутки времени, как это следовало бы ожидать согласно общим принципам вероятности. Как правило, новые комбинации появляются в большом числе".

Если в отрасли, где начинается подъем и появляются новые предприниматели, под влиянием их успеха возникает достаточно много новых предприятий, то они, работая на полную мощность, станут производить такое количество продукции, которое в результате понижения цен и роста издержек кладет начало ограничению предпринимательской прибыли. С достижением этого рубежа перестает действовать фактор, стимулирующий подъем, происходит сокращение инвестиций, ослабление предпринимательской деятельности и как следствие - падение производства, после чего наступает застой. Таким образом, подъем сам по себе создает объективную ситуацию, которая означает его завершение и неизбежно ведет к спаду производства, а затем к депрессии, а через нее - к состоянию временного относительного равновесия и отсутствия развития. Процессы, происходящие в период депрессии, являют собой картину неуверенности и беспорядочной активности, которая характерна для поиска согласования интересов, но уже на новом уровне. Производство дальше не сокращается, но и не растет. Однако товарные излишки постепенно рассасываются. Каждый раз, когда происходит приближение к состоянию равновесия и отсутствия развития, которое, если оно относительно сбалансировано, может опять стать отправной точкой для осуществления новых комбинаций и нового развития, в отдельных отраслях народного хозяйства появляются "точки роста" и происходит переход к оживлению. Новые предприниматели-инноваторы создают в этих точках роста новые предприятия, которые начинают выпуск принципиально новой продукции. Так начинается новый подъем, а вместе с ним и новый деловой цикл. Это будет именно новое развитие, в новой отрасли и в новых условиях.

Под "развитием" Шумпетер понимает лишь такие изменения хозяйственного кругооборота, которые экономика сама порождает, т.е. только случайные изменения "предоставленного самому себе", а не приводимого в движение импульсами извне народного хозяйства. Оно представляет собой изменение траектории, по которой осуществляется кругооборот, смещение состояния равновесия, стихийно возникшее в экономике.

Таким образом, в соответствии со взглядами Шумпетера, экономическое развитие порождается причинами случайной природы. В основе механизма, объясняющего циклические колебания, также лежит вероятностный принцип: неожиданное появление "роев" предпринимателей-инноваторов хорошо описывается стохастическими потоками событий. Ранее мною было показано, что процесс рождения, выживания и гибели новой популяции предпринимателей (предприятий) можно рассматривать как пуассоновский поток событий (Akaev, 2001, А. 4). Допущения о пуассоновском характере потока событий размножения и гибели предприятий ценны тем, что позволяют на практике применить мощный математический аппарат марковских процессов размножения и гибели к анализу экономических циклов.

Формализуем описанные выше модели циклов колебаний по Шумпетеру с использованием марковских процессов размножения и гибели с непрерывным временем. Пуассоновские потоки событий, ведущие к созданию (приращениям) новых предприятий, будем называть потоками размножения, а потоки событий, ведущие к выживанию, временному уходу с рынка или прекращению существования старых предприятий - потоками гибели.

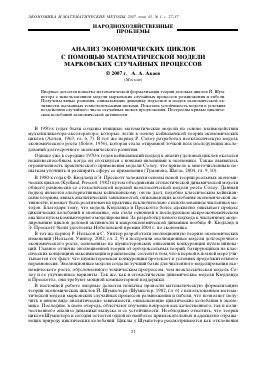

Допустим, что интенсивность потока размножения определяется функцией Х(?). В книге (Akaev, 2001, р. 114) было показано, что интенсивность потока размножения новых предприятий

достаточно хорошо описывается законом Эр-ланга второго порядка:

X( t) = X2 te~Kt,

t > 0.

(1)

— X (t), = 1

— mx (t), X0 = 1, ц = 0.2

Это означает, что каждое второе новое предприятие выживает, адаптируется к новым условиям и становится конкурентоспособным. Из каких соображений определяется конкретное значение А0? Максимальная плотность появления на рынке новых предприятий наступает в

момент времени = А^1 (лет). Если принять,

первый год,

9 10 11 12 13 14 15

t

Рис. 1. Кривые зависимостей X(t) и mx(t).

что этот максимум достигается тогда А0 = 1.

Перейдем к установлению закона распределения и характеристик случайного процесса Х(0, представляющего собой число однородных инновационных (т.е. новых) предприятий, действующих на рынке. В теории марковских случайных процессов с дискретными состояниями и непрерывным временем предполагается, что переходы из одного состояния в другое происходят под воздействием пуассоновских потоков событий. Для анализа марковских случайных процессов такого класса А.Н. Колмогоров предложил систему дифференциальных уравнений, которые сегодня известны как "уравнения Колмогорова" (Вентцель, Овчаров, 2003, гл. 4). Замечательно, что

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.