Исследование применимости моделей прогнозирования банкротства для субъектов малого предпринимательства

Е.Г. Чачина,

канд. экон. наук, доцент, доцент кафедры предпринимательства и коммерции, Инженерно-экономический институт, Санкт-Петербургский политехнический университет Петра Великого (195251, Россия, г. Санкт-Петербург, Политехническая ул. 29, 3 к.; e-mail: chachina@kafedrapik.ru) Н.С. Лукашевич,

канд. экон. наук, доцент, Инженерно-экономический институт, Санкт-Петербургский политехнический университет Петра Великого (195251, Россия, г. Санкт-Петербург, Политехническая ул. 29, 3 к.; e-mail: luka-shevich@kafedrapik.ru)

Д.А. Гаранин,

канд. экон. наук, заведующий кафедрой предпринимательства и коммерции, Инженерно-экономический институт, Санкт-Петербургский политехнический университет Петра Великого (195251, Россия, г. Санкт-Петербург, Политехническая ул. 29, 3 к.; e-mail: garanin@kafedrapik.ru)

Аннотация. В статье рассматривается вопрос о применимости существующих отечественных и зарубежных моделей прогнозирования банкротства для малого предпринимательства. Исследование проведено по данным бухгалтерской отчетности предприятий, находящихся на разных стадиях процедуры банкротства. Обоснован набор ключевых финансовых коэффициентов, а также сделаны выводы об адекватности отобранных моделей для заблаговременной диагностики банкротства малых предприятий.

Abstract. The article deals with the question of the applicability of existing domestic and foreign models of bankruptcy prediction for small-scale companies. The study was conducted according to the financial statements of companies that are in various stages of bankruptcy procedure. A set of the key financial ratios, as well as conclusions on the adequacy of selected models for an early diagnosis of bankruptcy of small-scale businesses were substantiated.

Ключевые слова: модель, банкротство, малые предприятия, финансовые коэффициенты, бухгалтерская отчетность.

Keywords: model, bankruptcy, small business, financial ratios, financial statements.

Актуальность выбранной темы исследования определяется тем, что, несмотря на то, что банкротство является неотъемлемой частью рыночной конкуренции, руководство любой организации предпочтет избежать подобной ситуации для своего предприятия. Тем более, что в России в судопроизводстве по делам о несостоятельности отмечается приоритет защиты интересов кредиторов, а не должника, поэтому в случае судебного разбирательства последний в любом случае оказывается в невыгодном положении, так как несет судебные и другие издержки. Таким образом, встает вопрос о том, как избежать финансовой несостоятельности для субъекта предпринимательства, и не менее сложный вопрос для кредитора - как снизить свои кредитные риски за счет прогнозирования вероятности банкротства по данным финансовой отчетности потенциального заёмщика.

При проведении исследования применимости существующих методик диагностики банкротства для российских предприятий малого бизнеса решались следующие задачи:

- проведен анализ состава и структуры бухгалтерской финансовой отчетности отобранных для исследования малых предприятий;

- исследована динамика изменения основных статей баланса и отчета о финансовых результатах;

- произведен расчет коэффициентов финансовой устойчивости и платежеспособности;

- систематизированы подходы к оценке вероятности банкротства по данным отчетности организаций;

- проведена диагностика вероятности банкротства предприятий малого бизнеса на основе выбранных моделей.

При проведении исследования в качестве методов решения поставленных задач были использованы горизонтальный и вертикальный анализ данных, метод финансовых коэффициентов, иерархический кластерный анализ, дискри-минантный анализ.

Исследование базируется на данных финансовой бухгалтерской отчетности предприятий малого бизнеса, имеющих разные виды экономической деятельности и организационно-правовые формы. Объединяет эти предприятия то, что все они на момент проведения исследования находились на разных стадиях процедуры банкротства - большинство под процедурой наблюдения и финансового оздоровления, несколько предприятий под процедурой конкурсного производства.

Первоначально была дана характеристика финансового состояния каждой организации, на основе которой были систематизированы общие тенденции в отчетности, свидетельствующие о приближающемся банкротстве каждого предприятия. Как показал анализ, многие значимые показатели финансовой отчетности в период пред-банкротного состояния показывали отрицательную динамику:

- у шести организаций из двенадцати темп снижения выручки за последние три года превышает 35%, у одной отсутствует;

- валовая прибыль и прибыль от продаж снизились у девяти предприятий более чем на

Е.Г. Чачина, Н.С. Лукашевич, Д.А. Гаранин Исследование субъектов малого предпринимательства

20 %, у одного на 90%, всего одно предприятие завершило последний год с убытком;

- у семи предприятий произошел существенный рост дебиторской задолженности, который сопровождался менее значительным ростом кредиторской задолженности в пассиве баланса;

- снижение собственных средств в динамике наблюдалось у одиннадцати предприятий, а превышение заемных средств над собственными было констатировано у всех предприятий без исключения.

- валюта баланса имеет тенденцию к снижению у девяти предприятий из двенадцати. Это подтверждает и динамика изменения среднегодовой стоимости активов - у девяти организаций она имеет тенденцию к снижению за последние два года до введения одной из процедур банкротства.

Несмотря на наличие выявленных тенденций при проведении исследования во внимание был принят тот факт, что в отношении трех предприятий возбуждено арбитражное судопроизводство по заявлению руководителей этих предприятий и введены процедуры конкурсного

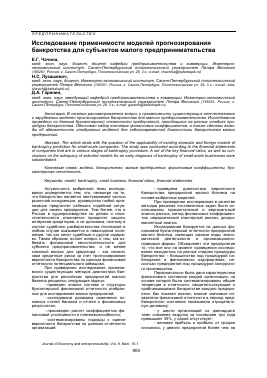

Фрагмент результатов расчета финансовы

применимости моделей прогнозирования банкротства для

производства по упрощенной процедуре ликвидируемого должника, что может свидетельствовать о сознательном уходе с рынка и, таким образом, снижение финансовых показателей является скорее не признаком банкротства, а результатом управленческого решения. Эта информация была учтена при подготовке результатов исследования.

Далее в рамках исследования был проведен анализ финансовых коэффициентов анализа по данным бухгалтерской отчётности. Были рассчитаны основные коэффициенты ликвидности, финансовой устойчивости и рентабельности (таблица 1).

Коэффициентный анализ дал несколько разнородные результаты:

коэффициент абсолютной ликвидности у десяти организаций принимает очень низкое значение, приближенно равное нулю; снижение уровня абсолютной ликвидности связано с уменьшением наиболее ликвидных активов -денежных средств и краткосрочных финансовых вложений;

Таблица 1

( коэффициентов малых предприятий (МП)

Показатели МП 1 МП 2 МП 3 МП 4 МП 5

2011 201 2 201 3 2011 2012 201 3 201 1 201 2 2013 201 1 2012 201 3 2011 201 2 2013

Показатели ликвидности

Абсолютная ликвидность 0,46 0,02 0,01 0,23 0,11 0,01 0,26 0,004 0,006 0,65 0,003 0 0,07 0,004 0,001

Текущая ликвидность (коэффициент покрытия) 4,29 2,84 1,06 0,89 1,01 0,60 0,96 0,86 0,88 1,24 1,11 1,32 2,14 1,49 1,22

Показатели финансовой устойчивости

Коэффициент автономии 0,91 0,82 0,12 0,42 0,44 -0,83 0,002 0,001 0,01 0,22 0,17 0,35 0,14 0,16 0,09

Коэффициент обеспечения собственными оборотными средствами 0,76 0,65 0,06 -0,12 0,02 -0,67 -0,04 -0,16 -0,14 0,19 0,10 0,24 0,53 0,33 0,18

Соотношение собственных и заемных средств (финансирования) 11,35 4,67 0,14 0,72 0,78 -0,46 0,002 0,001 0,015 0,28 0,21 0,53 0,16 0,19 0,09

Показатели рентабельности

Рентабельность продаж по прибыли от продаж 32,35 1,02 24,86 3,29 6,44 4,81 3,01 9,6 11,74 5,34

Рентабельность активов по прибыли от продаж 21,55 1,03 40,32 5,81 7,22 8,55 7,73 11,7 3,97 1,61

- восемь предприятий имеют стабильно низкие значения коэффициента текущей ликвидности за последние три года;

- два предприятия имеют нормативное значение коэффициента текущей ликвидности накануне банкротства, что объясняется увеличением оборотных активов за счет увеличения дебиторской задолженности;

- два предприятий имеют достаточно высокие значения коэффициента текущей ликвидности, которые все же имеют слабую тенденцию к снижению накануне банкротства

- восемь предприятий демонстрируют устойчивый темп роста заемных средств (в среднем за три года более 123%), снижение собственных средств в общем пассиве баланса соответственно;

- коэффициенты финансовой устойчивости также показывают тенденцию к снижению на пороге банкротства; 4 из 12 демонстрируют стабильно низкие значения коэффициента автономии и коэффициента обеспеченности собственными средствами на протяжении трех лет; у 3 из 12 значения коэффициентов резко снижаются за год до банкротства, у 3 из 12 ряд коэффициен-

тов принимает отрицательные значения, у 1 из 12 отмечен рост показателей финансовой устойчивости накануне банкротства;

- расчет и анализ рентабельности продаж и активов показал, что у 8 из 12 организаций, прибыльность накануне банкротства значительно упала; у двух организаций констатируем убыток от продаж на пороге банкротства; для одного предприятия характерно снижение в динамике рентабельности продаж, но при этом повышение рентабельности активов; у одного предприятия отмечаем небольшой рост обеих показателей рентабельности.

Таким образом, можно сделать вывод, что основным индикатором высокой вероятности банкротства является планомерное снижение базовых финансовых коэффициентов до своих пороговых значений в течении двух лет, критическим значением коэффициента текущей ликвидности для малых предприятий является единица, коэффициента обеспеченности собственными оборотными средствами меньше 0,1 (схоже с рекомендуемым в законодательных актах).

Следующим шагом стала систематизация существующих походов к диагностике банкрот-

ства, которая показала, что на сегодняшний день существует большое разнообразие моделей прогнозирования банкротства. П

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.