К вопросу о методологических основах судебно-бухгалтерской экспертизы

О.Н. Макарова,

канд. экон. наук, доцент кафедры бухгалтерского учета, Санкт-Петербургский государственный торгово-экономический университет (194021, Россия, г. Санкт-Петербург, ул. Новороссийская, 50; e-mail: makolg@yandex.ru) О.В. Мартыненко,

ст. преп. кафедры бухгалтерского учета, Санкт-Петербургский государственный торгово-экономический университет (194021, Россия, г. Санкт-Петербург, ул. Новороссийская, 50; e-mail: makolg@yandex.ru)

Ю.Н. Макарова,

магистр факультета подготовки кадров высшей квалификации, Санкт-Петербургский государственный торгово-экономический университет (194021, Россия, г. Санкт-Петербург, ул. Новороссийская, 50; e-mail: makolg@yandex.ru)

Аннотация. В статье рассмотрен понятие, предмет и объекты судебно-бухгалтерской экспертизы. Для того, чтобы правильно отождествлять судебно-бухгалтерскую экспертизу в в классе судебно-экономических экспертиз, следует придерживаться методологических основ судебно-бухгалтерской экспертизы. Представлена классификация бухгалтерских документов с точки зрения судопроизводства и с позиции их правовой значимости.

Abstract. The article describes the concept, subject and object of forensic accounting. In order to correctly identify the forensic accounting in the class of judicial and economic expertise, should adhere to the methodological foundations of forensic accounting. Classification of accounting documents from the point of view of legal proceedings and from a line item of their legal significance is provided.

Ключевые слова: судебно-бухгалтерская экспертиза, понятие, объект, предмет.

Keywords: accounting Forensic examination, concept, object.

Экономическая безопасность традиционно рассматривается как важнейшая качественная характеристика экономической системы, определяющая ее способность поддерживать нормальные условия жизнедеятельности населения, устойчивое обеспечение ресурсами народного хозяйства, а также последовательную реализацию национально-государственных интересов.

Особую тревогу сегодня вызывают преступления экономической направленности, оказывающие негативное воздействие на экономику страны в целом. Они тормозят ее развитие и порождают различные дестабилизирующие факторы, подрывающие авторитет закона. Экономическая преступность в России представляет одну из серьезнейших угроз национальной безопасности, и обусловлено это, прежде всего, ее масштабами.

Для противодействия криминализации экономики существует достаточно широкий спектр субъектов и специальных инструментов, но особое место среди них, бесспорно, занимает судебно-бухгалтерская экспертиза.

Для того чтобы раскрыть значение судеб-но-бухгалтерской экспертизы в судопроизводстве, необходимо обратиться к методологическим основам судебно-бухгалтерской экспертизы.

Понятие судебно-бухгалтерской экспертизы вытекает из ее предмета и объектов.

Первоначально рассмотрим предмет су-дебно-бухгалтерской экспертизы.

Некоторые авторы считают, что под предметом понимается - то, на что направлена мысль, что составляет ее содержание или на что направлено какое-либо действие [14]. Другие полагают, что предмет - тема, то, что служит содержанием мысли, речи, на что направлена познавательная или творческая деятельность. Предмет - то, что служит объектом, источником какой-либо деятельности [16].

Исходя из этого, следует, что под предметом судебно-бухгалтерской экспертизы понимают фактические данные (обстоятельства дела), исследуемые и устанавливаемые при расследовании или судебном разбирательстве уголовного или гражданского дела на основе специальных знаний в области экономики и финансов.

Следует отметить, что сущность предмета судебной экспертизы в экономике характеризуется следующими признаками:

- связью с хозяйственной деятельностью;

- отражением хозяйственной деятельности в системе учета и показателях отчетности;

- кругом вопросов, поставленных следователем (судом) перед экспертом - бухгалтером;

- наличием заключения - эксперта, являющегося доказательством.

При этом предмет судебно-бухгалтерской экспертизы ограничен, он регламентируется процессуальным законодательством, гарантируя осуществление обвиняемым их прав.

Таким образом, возможно следующее определение предмета судебно-бухгалтерской экспертизы: предметом судебно-бухгалтерской экспертизы являются факты хозяйственной жизни хозяйствующего субъекта, формирующиеся в системе первичных документах, бухгалтерского финансового и налогового учета и отчетности, соответствующие по форме и содержанию действующей системе нормативного регулирования учета и отчетности в России за исследуемый период времени.

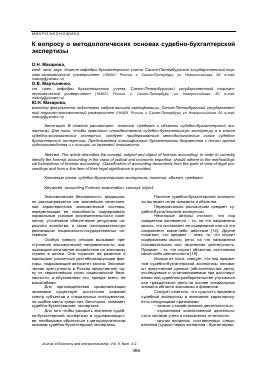

В литературе дается следующее определение объекту. Объект (от лат. оЬ^есШБ - предмет) - явление, предмет, лицо, на которое направлена чья-либо деятельность, чье-либо внимание. Объектами судебного экспертного исследования в области бухгалтерского учета являются вещественные доказательства в виде информации, содержащейся в материалах дела, по которому проводится судебно-бухгалтерская экспертиза.

То есть объектами судебно-бухгалтерской экспертизы является информация об имуществе, обязательствах, капитале, имеющихся на бумажных и электронных носителях.

Объектами судебно-бухгалтерской экспертизы является также информация, содержащаяся в протоколах следствия, судебного и арбитражного рассмотрения (рисунок 1).

Рис. 1. Объекты судебно-бухгалтерской экспертизы.

Объекты судебной экономической экспертизы конкретизируют предмет исследования и детализируют параметры исследования эксперта-экономиста, обеспечивая выполнение главной цели: дача заключения как источника доказательств по вопросам, поставленным следователем, прокурором или судом.

Объекты исследования, относящиеся к предмету судебно-бухгалтерской экспертизы, можно классифицировать по разным признакам, объединяя в группы, например, «основные» и «факультативные» [15].

К «основным» относятся:

- первичные и сводные бухгалтерские документы (первичные и учетные регистры);

- материалы инвентаризаций;

- документы оперативного и внутреннего управленческого учета и отчетности;

- бухгалтерская (финансовая) отчетность.

К «факультативным»:

- показания свидетелей и обвиняемых;

- заключения экспертов других специальностей;

- акты налоговых проверок и ревизий;

- аудиторские заключения, их отчеты и справки.

Крем этого, объекты судебно-бухгалтерской экспертизы можно классифицировать на:

- «общие» - первичные и учетно-отчетные документы, информация инвентаризаций и их документальное оформление;

- «специальные» - акты документальных ревизий, аудиторские заключения, заключения экспертов других специальностей, показаниях обвиняемых, свидетелей и другие материалы дела.

В связи с тем, что классификация является научным методом познания и зависит от выбранных исследовательских критериев, объекты судебной экспертизы в экономике классифицируют также на «простые» и «сложные»[17].

Примером простого объекта будет являться исследование об отражении (либо неотражении) в бухгалтерском учете поступившего основного средства. При этом исследуется один показатель - основное средство и связанные с ним показатели учета (акт приемки передачи, паспорт основного средства, движение по счету 08, 01 и пр.). К «сложным» объектам можно отнести выписку по расчетному счету, в которой отражается поступление и выбытие денежных средств, при этом погашается задолженность, приобретается валюта (происходит конвертация), денежные средства из безналичной формы переходят в наличную. Следовательно, имеют место быть различные факты хозяйственной жизни экономического субъекта.

С позиции действующей системы нормативного регулирования учета и отчетности в РФ носителями как экономической, так и юридической информации о фактах хозяйственной жизни являются документы. Носителями экономической информации документы становятся в силу того, что посредством документов осуществляется первичное наблюдение и первичная регистрация этих фактов.

Документы бухгалтерского учета служат средством обоснования учетных записей в организации и используются для управления хозяйственной деятельностью, ее последующей оценки. Используя бухгалтерские документы, как объекты исследования при производстве судеб-но-бухгалтерской экспертизы, подтверждается с одной стороны, правильность и обоснованность зарегистрированных в учете фактов хозяйствен-

Классификация (

ной жизни, с другой стороны, служат одним из доказательств в спорах, возникающих между организациями, физическими и юридическими лицами.

Основанием для отражения в бухгалтерском учете служат надлежаще оформленные с соблюдением всех реквизитов первичные документы.

Реквизиты документа — это установленная законодательством совокупность элементов, обеспечивающих экономическую, юридическую и другую информацию.

Рассмотрим обязательные реквизиты документа. К ним относятся:

- наименование документа;

- дата составления;

- наименование организации, составившей его;

- основание и содержание записи;

- количественно-стоимостные измерители;

- подписи лиц, ответственных за совершение и правильность оформления операций;

- печать или штамп организации.

Кроме того, в зависимости от формы документа, также могут указываться дополнительные реквизиты: ИНН, юридические адреса, номер договора, ОКОНХ.

Документы могут быть изготовлены ручным или электронным способом, но печати и подписи должны быть подлинными.

Классификация бухгалтерских документов приведена в таблице 1.

Таблица 1

ских документов

Признак Наименование Содержание Пример

В зависимости от назначения Распорядительные Содержат распоряжения о выполнении хозяйственных операций Чек на получение наличных денег в банке или платежное поручение

Оправдательные Составляются в момент совершения операции или сразу после ее окончания и служат доказательством ее совершения Приходный кассовый ордер

Комбинированные Включают элементы распорядительного и исполнительного документов Расходный кассовый ордер, в верхней части которого — распоряжение на выдачу денег, а в нижней — расписка получателя ден

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.