Финансы, денежное обращение и кредит

Мерзляков А.А.

(Санкт-Петербургский государствен-ныйэкономический университет)

НЕОБХОДИМОСТЬ РАЗВИТИЯ РЫНКА ПРОИЗВОДНЫХ ФИНАНСОВЫХ ИНСТРУМЕНТОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ

В существующих экономических условиях рынок производных финансовых инструментов в Российской Федерации недостаточно развит, в то время как в экономически развитых странах он занимает лидирующие позиции в системе рыночных отношений.

Как правило, рынок производных финансовых инструментов включает в себятакие ценные бумаги, как фьючерсы и опционы, которые призваны для извлечения дохода из рыночных колебаний стоимости соответствующего биржевого актива. В настоящее время рынок производных финансовых инструментов является одним из наиболее динамичноразвиваю-щихся сегментов мирового финансового рынка.

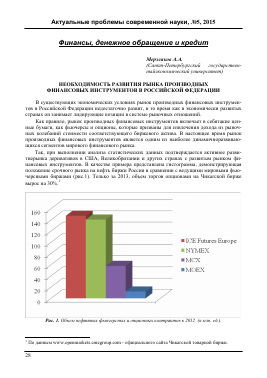

Так, при выполнении анализа статистических данных подтверждается активное разви-тиерынка деривативов в США, Великобритании и других странах с развитым рынком финансовых инструментов. В качестве примера представлена гистограмма, демонстрирующая положение срочного рынка на нефть биржи России в сравнении с ведущими мировыми фьючерсными биржами (рис.1). Только за 2013, объем торгов опционами на Чикагской бирже вырос на 30%.1

Рис. 1. Объем нефтяных фьючерсных и опционных контрактов в 2012 (в млн. ед.).

1 По данным www.openmarkets.cmegroup.com - официального сайта Чикагской товарной биржи.

Источник:составленоавторомнаосновеотчетов The futures industry association, report on trading volume in the global listed derivatives markets.

О существовании проблемы в развитии российского срочного рынка можно судить по многим факторам, в т.ч. по среднегодовому количеству открытых позиций (таблица 1).

Таблица 1

Объем открытых позиций по деривативам (млн. контрактов)

Название биржи 2010 год 2011 год 2012 год

CME Group 3080,5 3386,9 2890,03

Korea Exchange 3748,9 3927,9 1835,6

Eurex 2642,1 2821,5 2291,4

NSEX of India 1615,8 2200,3 2010,4

Мoex(EX-RTS) 623,9 1082,5 1061,8

Источник :составленоавторомнаосновеотчетов The futures industry association, report on trading volume in the global listed derivatives markets.

Основными проблемами в развитии срочного рынка в Российской Федерации на настоящий момент являются:

1. Устаревшая нормативно-правовая база. Единственным нормативным правовым документом, призванным регулировать данную сферу, является Закон РФ № 2383-1 «О товарных биржах и биржевой торговле», принятый в 1992 г.

2. Отсутствие гарантий исполнения сделок. Наиболее важные условия биржевой торговли, достигаемые путем жесткого контроля участников, - формирование страховых резервов и совершенствование системы клиринговых расчетов.

3. Проблема в ликвидности стандартизированных контрактов. Унификация условий обладает селективной функцией по отношению к биржевым активам, при этом создает дополнительные проблемы с их реализации. Внедрение нового фьючерсного актива является трудной задачей, т.к. по относительно неудачным активам объем сделок не превышает нескольких сотен.1 Использование мировой практики и проведение исследований рынка поспособствуют решению выявленной проблемы.

4.Недостаток складской инфраструктуры. Повышение эффективности деятельности бирж сокращает издержки эмитентов, что ведет к увеличению совокупного предложения.

Тщательная проработка решений данных проблем позволит улучшить положение срочного рынка Московской биржи в мировом рейтинге, что впоследствии затронет важные аспекты на российском рынке.

Во-первых, развитие реального сектора экономики, что в результате приведет к увеличению спроса на товарооборот за счет фьючерсной торговли. Производитель способен задействовать дополнительный сегмент рынка для поиска потенциальных каналов сбыта своей продукции, при этом под продукцией следует понимать различные товары, от пшеницы до энергоносителей.

Во-вторых, устранение нежелательных рисков возможных ценовых колебаний. Важным моментом для компаний, желающих увеличить свою кредитоспособность, является уменьшение возможности неблагоприятного изменения цены, что ведет к более низким ценам для потребителей.

1. Биржевое дело: учебник / О. И. Дегтярева. - М.: Магистр: ИНФРА-М, 2011. -с. 56.

В-третьих, развитый рынок деривативов выступает в качестве средства аккумуляции иностранный инвестиций. Для интеграции Российской Федерации в глобальный финансовый рынок требуется создать международный финансовый центр, который будет центром для привлечения капитала. В итоге, это позволит отечественному рынку значительно увеличить поток портфельных инвестиций в экономику.

Таким образом, с учетом проведенного анализа приоритетное ориентирование на развитие срочного рынка ведет росту финансового благополучия экономики в целом. Оперативное реформирование системы и создание новых принципов ведения деятельности бирж, является обязательным требованием для улучшения состояния реального и финансового сектора экономики.

Литература

1. Биржевое дело: учебник / О. И. Дегтярева. - М.: Магистр: ИНФРА-М, 2011.

2. Рынок ценных бумаг: учебник для бакалавров / А. С. Селищев, Г. А. Маховикова. -М.: Юрайт, 2012.

3. www.moex.com - Официальный сайт Московской биржи.

4. www.cbr.ru - Официальный сайт Центрального Банка Российской Федерации

5. www.futuresindustry.org - Официальный сайт торговой фьючерсной организации США

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.