МИРОВАЯ ЭКОНОМИКА И МЕЖДУНАРОДНЫЕ ОТНОШЕНИЯ, 2004, № 4, с. 14-26

НОРМЫ КОРПОРАТИВНОГО УПРАВЛЕНИЯ В РОССИИ И ЕС: ПЕРСПЕКТИВЫ УНИФИКАЦИИ

© 2004 г. А. Радыгин

Вопрос об учете унифицированных норм Европейского союза при совершенствовании российской модели корпоративного управления приобрел особую актуальность в 2001 г. Как известно, необходимость формирования зоны свободной торговли между Её и Россией (включая создание "условий для реализации свободы учреждения компаний" и "движения капитала") была отмечена в Соглашении о партнерстве и сотрудничестве, подписанном на Корфу в июне 1994 г. и вступившем в силу 1 декабря 1997 г. В Коллективной стратегии ЕС по отношению к России (3-4 июня 1999 г.) сформулирована задача "интеграции России в общеевропейское экономическое и социальное пространство". Стратегия предполагает создание в будущем между Россией и ЕС зоны свободной торговли и по мере постепенного сближения законодательства и стандартов - единого экономического пространства.

В мае 2001 г. на саммите России и ЕС была одобрена целесообразность формирования "единого европейского экономического пространства". В определенном смысле Стратегическая программа правительства России до 2010 г. ориентирована на адаптацию европейских институтов (критериев) к российским условиям. Это предполагает, в частности, способность обеспечить эффективное функционирование конкурентного механизма, стабильность законодательства, защиту собственности, действенность процедур банкротства, устойчивость финансовых рынков, адекватные государственные и административные институты1. При оценке перспектив сближения стандартов ЕС и России в области корпора-

РАДЫГИН Александр Дмитриевич, доктор экономических наук, зам. руководителя направления Института экономики переходного периода.

Статья подготовлена на основе материалов исследований, проводившихся в Российско-европейском центре экономической политики (РЕЦЭП). См., в частности: Радыгин А.Д., Эн-тов Р.М. Унификация корпоративного законодательства: общемировые тенденции, законодательство ЕС и перспективы России. М., РЕЦЭП, 2002.

1 Подробнее об общих проблемах взаимоотношений России и ЕС см., например: Борко Ю.А. Отношения России с ЕС и их перспективы. М., 2001; Горский В.А. Пути интеграции России в европейскую экономическую структуру. Сервер Центра европейской документации в С.-Петербурге, 1998; Европа и Россия; Опыт экономических преобразований. Отв. ред. В.В. Журкин, В.М. Кудров. М., 1996.

тивного управления необходимо принять во внимание как общемировые тенденции и опыт самого ЕС, так и специфику развития законодательства о компаниях (моделей корпоративного управления) в переходных экономиках.

СБЛИЖЕНИЕ И УНИФИКАЦИЯ НОРМ

На национальном уровне развитие корпоративного законодательства нельзя оценить без учета норм других стран. Достижения права быстро воспринимаются законодательством и практикой других стран, поэтому право акционерных обществ в каждой стране фактически создается усилиями всех стран мира. При этом унификация происходит не при помощи международных договоров, а преимущественно путем одностороннего восприятия понятий, конструкций и институтов. Большинство юристов не считает такое сближение правовых систем унификацией, рассматривая его лишь как копирование или имитацию иностранного права . В современных условиях можно говорить также о конвергенции - сближении национальных моделей корпоративного управления путем взаимного обогащения отдельными элементами, но в общих рамках восприятия (табл. 1).

Каждый из известных типов корпоративного управления имеет определенные достоинства и ограничения. При этом отсутствие или сравнительно малое распространение одних механизмов (например, рыночный перехват корпоративного контроля) может компенсироваться наличием других (например, мажоритарный или семейный контроль, принадлежность к корпоративной группе или особая роль головного банка). Необходимым условием повышения эффективности корпоративного управления во всех случаях неизменно оказывается активизация конкуренции на товарных и финансовых рынках, а также на рынках труда.

Как германскую, так и японскую модели критикуют за то, что они "слишком закрыты и выгораживают менеджеров" . В Германии банки, экс-

2 Подробнее см.: Кулагин М.И. Избранные труды. М., 1997.

С. 66-71, 213-219.

3 Корпоративное управление и права акционеров. М., 1994.

П. 1.3.

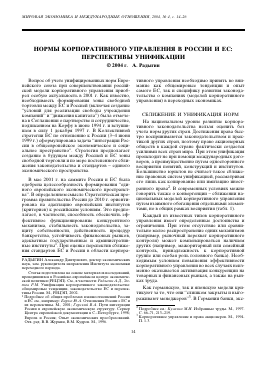

g Таблица 1. Сравнительная характеристика моделей корпоративного управления

Д ч О

ш >

ш О

д о

Д >

Д

м *

и ^

д >

ч

о и д Е

м

о н д о

в

м

д

д »

(О

о о

Англо-американская1 Японская Германская2

Общая характеристика и особенности Наличие многих неаффилированных акционеров; дисперсия собственности; предпочтение акционерного финансирования Высокая доля аффилированных компаний в составе акционеров; кросс-холдинги "кэйре-цу" (группы компаний, объединенные совместным владением и управлением); неформальная концентрация собственности Долгосрочные владения банков в корпорациях; долгосрочные вложения самих корпораций в других неаффилированных корпорациях; формальная концентрация собственности (семейный контроль через мажоритарное владение); предпочтение банковского финансирования

Отдельные вопросы:

Ключевые участники Управляющие, директора, акционеры. Принцип отношений - "баланс сил" Ключевой банк-кредитор и ядро "кэйрецу" (неофициальный контроль менеджеров корпорации); аффилированная компания-акционер корпорации; менеджеры; правительство. Принцип отношений - "установление взаимоотношений" Коммерческие банки (акционеры и кредиторы); корпоративные акционеры. Принцип отношений-"прямой контроль" (реально) и "социальное партнерство" (формально)

Основные акционеры Рост доли небанковских финансовых институтов и корпораций; высокая доля индивидуальных акционеров; низкая доля иностранных инвесторов Рост доли банков, страховых компаний и корпораций Рост доли банков, пенсионных фондов и корпораций; низкая доля индивидуальных акционеров; высокая доля иностранных инвесторов

Состав совета (советов) директоров Унитарный совет директоров включает независимых директоров (тенденция к росту их числа в советах) Совет исполнительных директоров состоит из аффилированных лиц (исполнительные директора, руководители отделов), а также отставных чиновников. Представители аутсайдеров входят редко Двухпалатное правление: исполнительный орган (правление - чиновники корпорации); наблюдательный совет ("аффилированно-независимые" акционеры и работники)

Правовые и институциональные рамки США: законы штатов - права и обязанности корпораций; SEC: отношения ' 'корпорация-акционер", "акционер-акционер". Великобритания: парламент и Коллегия по ценным бумагам и инвестициям Министерства, ответственные за промышленную политику; управление ценных бумаг Минфина и Комитет по надзору за фондовыми биржами (послевоенное копирование правового регулирования США) Федеральный уровень: законы об АО, фондовых биржах, группах, торговое право, правила управления АО; "земли": регулирование бирж

д о

ч

Я О ч Я О

ч >

н

К и X О ч О

я

ч >

и

й и X К й

и ч

о

о о

К К

и о

ON

Таблица 1. Окончание

Англо-американская1

Японская

Германская2

S ч О

ш >

»

ш О

д о

д >

д

M *

и ^

д >

ч

о и д Е

м

о н д о

в

м

д

д »

(О

о о

Требования по раскрытию информации

Механизмы взаимодействия между участниками

Действия корпорации, требующие одобрения акционеров

Высокоразвитое жесткое и детальное законодательство; финансовая информация предоставляется ежеквартально; персональная информация о вознаграждениях; данные о всех акционерах, владеющих более 5% акций; важная роль биржи

В целом: на базе разделения владения и управления (контроля). Технически: доступный и простой механизм, акционеры получают по почте информацию о собрании, годовой отчет и бюллетени для голосования, право голосовать по доверенности

Обязательно - выборы директоров и назначение аудиторов, а также планы опционов, реорганизация, слияние и покупка контрольного пакета. Право предложений по бизнесу. В Великобритании - размер дивидендов

Менее жесткие требования; финансовая информация предоставляется за 6 месяцев; совокупная информация о вознаграждениях; данные о 10 крупнейших акционерах

В целом: слабое влияние независимых (неаффилированных) акционеров на дела корпорации в силу специфического состава владельцев, проблемы голосования для неяпонских акционеров и институциональных инвесторов. Технически: простой механизм, доступность для всех акционеров годовых отчетов и материалов собраний, право голосовать по доверенности

Обычно - выплата дивидендов, распределение средств, выборы совета директоров и назначение аудитора, а также изменение капитала, устава, выходные пособия директорам и аудиторам, верхний предел вознаграждений директорам и аудиторам. С 1981 г. - право предолжений по бизнесу (коммерческий кодекс), но не поощряется

Менее жесткие требования; финансовая информация предоставляется за 6 месяцев; совокупная информация о вознаграждениях; данные о всех акционерах, владеющих более 25% акций; сведения о членах наблюдательного совета и их владении акциями не сообщаются

В целом: разделение контроля и управления (двухпалатный совет). Узаконены ограничения прав акционеров при голосовании (число голосов может быть меньше числа акций). Подробно проработаны положения о предложениях акционеров (в расчете на мелких). Препятствия: большинство акций - на предъявителя (не регистрируются), поэтому документы для акционеров направляются вначале в банк-депозитарий для пересылки акционерам; необходимо либо присутствовать на собрании, либо быть представленным своим депозитарием

Обычно - выплата дивидендов, распределение средств, выборы наблюдательного совета и назначение аудитора, ратификация решений исполнительного и наблюдательного советов за финансовый год, а также изменение капитала, устава, слияния, верхний предел вознаграждений. Распространено право предложений.

ч >

И

№ нч

4

5 X

1 В отличие от чисто американской и чисто английской моделей, англо-американская модель существует в Австралии, Канаде и Новой Зеланд

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.