ЭКОНОМИКА И МАТЕМАТИЧЕСКИЕ МЕТОДЫ, 2007, том 43, № 3, с. 30-36

ПРОБЛЕМЫ ПРЕДПРИЯТИЙ

ОБ УСТОЙЧИВОСТИ ИПОТЕЧНОГО КООПЕРАТИВА

© 2007 г. А. М. Шелехов

(Москва)

Представлена модель стимулирования накопительного кооператива. Показано, что накопительный кооператив остается стабильным и может эффективно функционировать, не вырождаясь в пирамиду, только в том случае, если стартовый капитал составляет не менее 50% необходимой суммы.

Как показывают события, национальная программа "Доступное жилье" оказалась на практике по разным причинам труднореализуемой. Эту проблему пресса обсуждает постоянно, но каких-то серьезных расчетов и моделей ни в прессе, ни в правительственных документах нам не попадалось. Свое отношение к проблеме мы высказывали в статье "Средство от гангрены" (Шелехов, Лобов, 2006). По нашему мнению, успех программы зависит от того, насколько эффективно удастся задействовать средства самих граждан, и наиболее подходящий способ для этого - не банковское кредитование, а накопительный кооператив.

Накопительные кооперативы, в том числе на основе ипотеки, существуют давно, под разными названиями и в разных странах (США, Германия, Австрия, Польша, Венгрия, Чехия). По существу, это касса взаимопомощи, которая выполняет две функции: аккумулирует средства участников и предоставляет им финансовую поддержку на условиях целевых займов только на приобретение недвижимости (как готовой, так и строящейся). Кооперативы являются некоммерческими организациями, у них небольшие накладные расходы (обычно 3-5%). Они привлекательны для небогатых семей, которые накопили небольшие средства на улучшение жилищных условий, но по каким-то причинам не могут или не хотят пользоваться услугами банков. Даже в богатых странах жилищные кооператоры - значительный слой общества. Во все времена и во всех государствах кооперативы были эффективным средством решения жилищной проблемы для массы населения.

Накопительные кооперативы разного рода в России существовали до революции, в советское время, существуют они и сейчас. Значение и эффективность этого института в нынешней России следует оценивать, принимая во внимание некоторые специфические российские обстоятельства. Во-первых, процент кредитования в российских банках особенно высок, в итоге клиенту приходится выплачивать 1.5-2% стоимости жилья. Второе - инфляция. Третье - ненадежность банков. Четвертое - сложность процедуры доступа к кредиту и его оформления. Наконец, присутствие на рынке массы жуликов, в том числе строителей разного рода "пирамид". "Пирамиды" могут существовать и в виде ипотечных кооперативов. Такие псевдокооперативы, привлекая граждан неестественно хорошими условиями, подвергают их опасности "остаться на бобах". Из-за всего этого люди боятся вступать в договорные отношения. Цель этой статьи - описать условия устойчивости ипотечного кооператива, позволяющие отличить настоящий кооператив от похожего на него по форме "пирамидального" псевдокооператива. Для этого построим математическую модель простейшего кооператива.

При этом мы намеренно оставляем в стороне ряд практических вопросов, весьма важных для кооператива и его участников: взаимодействие кооператива с банками, работу кооператива со средствами участников, процесс покупки жилья (включая проблему роста цен, изменение банковского процента), оценку рынка жилья и т.п. Мы также оставляем в стороне проблему выбора стратегии приобретения жилья, полагая, что это дело личное и зависит от многих субъективных моментов. Для каждого из перечисленных процессов можно построить свою модель, что сделало бы настоящую работу более полезной в прикладном смысле. Но это совсем другая, более масштабная задача. Нами решается более узкая и, если так можно выразиться, "ментально-экономическая" задача: создать инструмент, помогающий обнаруживать "пирамиды". Сейчас это, на наш взгляд, весьма важно.

Целесообразность участия в кооперативе определяется тем, что для его участников среднее время ожидания (так будем называть время накопления требуемой суммы) меньше времени

об устойчивости ипотечного кооператива

31

ожидания в случае индивидуального накопления (вне кооператива). Этот эффект есть следствие того, что функция покупки является дискретной (накапливаемую сумму можно считать непрерывной функцией времени, тратится же она дискретными порциями). Например, два человека, сложив свои средства, сокращают время накопления для одного из них вдвое, следовательно, среднее время накопления будет составлять 0.75 индивидуального.

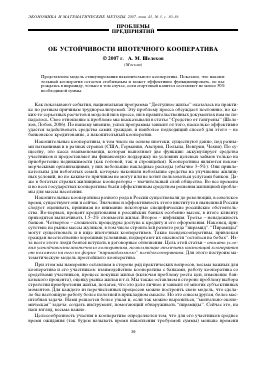

Пусть N - число граждан, образовавших кооператив (основные участники), и п - число граждан (новые участники), вступающих в кооператив в единицу времени (за единицу време- Рис. 1. ни удобно принять 1 месяц, поскольку платежи производятся ежемесячно). Здесь мы делаем

естественное допущение, которое упрощает первоначальные рассуждения - каждый месяц, начиная со второго, в кооператив вступает одно и то же число граждан.

Сделаем еще одно упрощающее допущение: все участники копят одну и ту же сумму (100%) и делают одинаковый первоначальный взнос - а%. Предположим далее, что каждый участник кооператива платит ежемесячный взнос т% стоимости его будущей квартиры. Наконец, пусть х% (стартовая сумма) - та часть стоимости квартиры, накопив которую в кассе кооператива путем уплаты ежемесячных взносов, член кооператива получает право получить ссуду в размере оставшейся части стоимости квартиры. (Словом "квартира" мы обозначаем сумму, которую в конечном итоге накопил участник с помощью кооператива. На практике все указанные параметры -т, а, х - фиксируются в индивидуальном договоре с каждым участником отдельно.)

Период существования кооператива естественным образом разбивается на две стадии: первую, когда его численность растет, и вторую - с момента стабилизации его численности. Мы не рассматриваем случаи, когда такое разбиение невозможно (например, если кооператив разваливался до того, как его работа стабилизировалась). Это предмет другого исследования. Наша цель - найти условия стабильности работающего кооператива, следовательно, мы рассматриваем только те из них, которые так или иначе сумели пройти две указанные стадии. Наша модель отражает именно такие кооперативы.

Обозначим через t время (в месяцах), через которое основной участник получает кредит. Тогда выполняется равенство

х = а + mt, (1)

которое связывает основные параметры процесса. Поэтому назовем его уравнением связи.

В соответствии с договором через время t все N основных участников должны получить кредит. Следовательно, имеющихся в кооперативе средств (с учетом того, что каждый месяц, начиная со второго, в кооператив вступают п новых участников) должно хватить на выплату кредитов. Это дает следующее условие устойчивости на момент времени t (первое условие баланса):

N (а + mt) + п (а + т (t - 1)) + п (а + т (t -2)) + ... + п (а + т )> 100 N. (2)

С учетом равенства (1) это неравенство преобразуется к виду

/( х )> N/n, (3)

где

/(х) = (х - а - т)(х + а)/2т(100- х). (4)

Графиком функции у = /(х) будет гипербола с вертикальной асимптотой х = 100 (рис. 1). Функция / (х) имеет локальные экстремумы в точках х1 и х2, определяемых уравнением

х2 - 200х + а2 + ат + 100т = 0. (5)

Практически, параметры а и т меняются в следующих пределах: 0 < а < 20, 1 < т < 5, так что наименьший корень уравнения (5) находится приближенно в интервале (0.5; 5), а наибольший -в интервале (195; 199.5).

Условию задачи отвечает интервал a + m < x < 100. Как видно из графика, на этом интервале функция f(x) монотонно возрастает.

Конечно, участникам кооператива хотелось бы, чтобы величина x была как можно меньше. Но если x уменьшается, то f (x) также уменьшается, верхняя граница отношения N/n возрастает, а так как n > N/f (x), то и нижняя граница для n возрастает. Но величина n не может быть слишком большой, во-первых, потому, что в первые месяцы после образования кооператива приток новых членов будет незначительным (кто хотел, тот уже вступил). Если же в какой-то момент n начинает расти, то далее приток новых членов должен будет увеличиваться еще больше, чтобы обеспечить возможность финансирования вступивших ранее. Этот процесс быстро приведет к исчерпанию контингента желающих, т.е. в итоге мы получим "пирамиду": начиная с какого-то момента приток средств в кооператив резко уменьшится, и оставшиеся члены кооператива смогут рассчитывать только на собственные взносы и средства от погашения ссуды теми членами кооператива, которые ссуду уже получили, но еще продолжают за нее рассчитываться. В пределе (когда число вступающих стремится к нулю) среднее время накопления в кооперативе станет равно времени собственного накопления, т.е. участие в кооперативе потеряет смысл. (Этим "кооперативная" пирамида отличается от "классической", в которой участник теряет все. Поскольку кооператив не является коммерческим предприятием, то ее участник в случае возникновения эффекта "пирамидальности" теряет только время.)

С другой стороны, число n не может быть слишком маленьким, иначе x станет слишком большим, и тогда участие в кооперативе тоже потеряет смысл. Лучше всего, чтобы поток вступающих в кооператив был более или менее равномерным и постоянным. В действительности число n определяется местными условиями: распределением населения по уровню доходов, потребностью в жилье, возможностями строителей и т.п.

Возьмем, например, a = 10, m = 2 (тестовые параметры), тогда при x = 20 получаем n = 4/3N, т.е. число вступающих в кооператив каждый месяц должно на треть превышать первоначальное число участников! Ясно, что такая ситуация далека от реальности. При x = 50 получим N/n = 0.088 ~ 0.1, т.е. вполне разумный результат, близкий к практике.

Рассмотрим ситуацию в момент t1, когда основные N участников полностью выплатили всю сумму и уходят из кооператива (момент стабилизации). Величина t1 определяется из соотношения

100 = a + mt j. (6)

Соответствующее условие устойчивости (последнее условие баланса) имеет вид:

(a + m (11 - 1) + ... + n (a + m ))> 100 n (11 - t), (7)

где величина t имеет тот же смысл, что и выше (см.

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.