ЭКОНОМИКА И МАТЕМАТИЧЕСКИЕ МЕТОДЫ, 2014, том 50, № 1, с. 80-90

МАТЕМАТИЧЕСКИЙ АНАЛИЗ ЭКОНОМИЧЕСКИХ МОДЕЛЕЙ

ОПТИМИЗАЦИЯ ИНВЕСТИЦИОННОГО ПОРТФЕЛЯ МЕТОДОМ НЕПРИЯТИЯ ПОТЕРЬ НА ПРИМЕРЕ РОССИЙСКОГО ФОНДОВОГО РЫНКА

© 2014 г. Е.А. Федорова, А.В. Титаренко

(Москва)

В работе исследуется распределение активов методом неприятия потерь и проводится эмпирическое исследование эффективности метода на основе реальных данных российского фондового рынка. Метод сравнивается с распределением активов классическими методами: минимизацией среднего отклонения ЫУ и СУаЯ. Предлагаемый метод неприятия потерь показывает лучшие результаты, а использование адаптивных параметров позволяет дополнительно улучшить результат.

Ключевые слова: оптимизация инвестиционного портфеля, неприятие потерь, СУаЯ-метод. Классификация JEL: G15.

В современном мире, характеризующемся глобализацией экономики, международной общественной интеграцией, особенную актуальность приобрели научные исследования различных рисков и потерь (в частности финансовых), поскольку их влияние отличается многосторонностью и всеобщностью. Управление рисками и учет поведенческих факторов на финансовых рынках являются основными видами деятельности при распределении активов, осуществляемыми банками, страховыми и инвестиционными компаниями и другими финансовыми учреждениями, которые изучают свои риски и влияние психологии на принимаемые инвесторами решения.

Одной из важнейших характеристик при выборе портфеля активов является для инвесторов прогнозирование возможных потерь финансовых ресурсов при осуществлении инвестиционной деятельности.

Финансовые решения, принимаемые в условиях неопределенности, как правило, моделируются из предположения, что инвесторы неохотно идут на риск. Неприятие риска означает, что если несколько инвестиционных возможностей дают одинаковую ожидаемую доходность, то предпочтение отдается возможности с наименьшей волатильностью. В отличие от теории современного инвестиционного портфеля, исходящего из симметричной зависимости между доходностью и риском, так называемый подход поведенческих финансов учитывает психологические аспекты инвестирования и позволяет выявить асимметрию между размером инвестиционной прибыли и уровнем риска.

Несмотря на то что идея неприятия риска потерь является привлекательной и отражает важный аспект поведения инвесторов, на практике выбор конкретных функций полезности исходит, скорее, от рациональных экономических и статистических предпосылок, чем непосредственных предпочтений инвесторов (Сивак, Федорова, 2012, с. 19-23). Эксперименты в поведенческой экономике показывают, что потребительские предпочтения не всегда можно достаточно точно объяснить, используя только традиционные теории финансов (Kahneman, Туегеку, 1979, р. 363-391). В частности, для реальных инвесторов, похоже, характерно неприятие потерь, что выражается в несимметричном отношении к прибылям и убыткам своего капитала, а не стремление просто уменьшить риски. Как правило, нежелание инвесторов нести убыток значительно сильнее, чем радость от возможной прибыли. Необходимо отметить, что данный метод активно развивается за рубежом, но практически неизвестен в России.

Данная работа дополняет приведенные выше результаты исследований следующим образом.

1. В ней проводится эмпирическое исследование отечественного фондового рынка с применением современного метода теории неприятия потерь. На основе метода неприятия потерь моделируются оптимальные инвестиционные портфели. С целью моделирования была разработана программа на МаЛаЬ, реализующая данную методологию для общего случая.

2. Полученные результаты сравниваются с аналогичными методами, и выявляются преимущества и недостатки исследуемого подхода.

Таким образом, в данной работе предпринята попытка разработать оптимальную инвестиционную стратегию на российском фондовом рынке на основе метода неприятия потерь. Суть данного метода - моделирование психологического поведения инвесторов, которые стремятся избегать потерь.

1. ПОНЯТИЕ ОПТИМИЗАЦИИ МЕТОДОМ НЕПРИЯТИЯ ПОТЕРЬ И СРАВНЕНИЕ ФУНКЦИИ ПОЛЕЗНОСТИ LA С МУ И СУаЯ

Неприятие потерь - ключевое открытие теории перспектив Д. Канемана и А. Тверски (Kahneman, Туегеку, 1979, р. 363-391). Его смысл заключается в том, что люди больше чувствительны к потерям, чем к доходам (относительно некоторого ожидаемого значения). Более формально:

- поступления от активов измеряются относительно некоторого ожидаемого значения;

- величина уменьшения функции полезности, вызванного потерями (относительно некоторого ожидаемого значения) всегда больше, чем ее увеличение от аналогичных доходов (относительно некоторого ожидаемого значения)1.

В данной работе рассматривается линейная форма функции полезности для моделирования задачи неприятия потерь, так как линейная форма - простая абстракция, сохраняющая главное свойство неприятия потерь - увеличение чувствительности к риску при доходности ниже определенного уровня. Данная форма является специальным видом изначально сформулированной функции полезности. Другая особенность изначальной функции полезности (имеющей форму латинской буквы 5*), которая не отражается в линейном виде, - явно выраженное стремление к риску (в области потерь), что отражается в выпуклости 5-образной кривой полезности при отрицательных результатах (т.е. потерях).

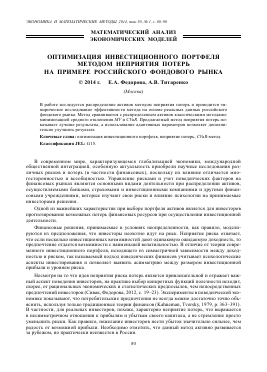

Исходя из базовых основ математического анализа и сформулированных выше требований, линейная функция полезности для задачи неприятия потерь выглядит следующим образом (рис. 1):

«(У) = * ^ тг У > у 4=У - т[у - у]+, (1)

[(1 + а)у - ту, у > у\

где А > 0 - неприятие риска, штрафной коэффициент; у ! К - ожидаемая доходность; [¿]+ обозначает тах(0, {).

Применяя данную функцию полезности, инвестор достигает компромисса между поступлениями, с одной стороны, и получением дохода ниже ожидаемой величины - с другой. Иными словами, данная функция является метрикой ассиметричного риска (величины ожидаемых потерь), в которой вес потерь отличается Поступления от веса прибылей.

Рассмотрим оптимальное распределение активов с точки зрения инвестора, избегающего потери. Поведение такого инвестора во многом зависит от ожидаемого дохода у и, в частности, (поступлений или убытков) от положения величины (по значению) этого дохода относитель-

Рис. 1. Внешний вид функции полезности в зависимости от величины доходности

1 Здесь имеется в виду, что, потеряв 10 рублей, мы расстроимся сильней, чем будем радоваться, если получим их обратно.

но безрисковой ставки доходности, или необходимой минимальной доходности портфеля. Инвесторы стремятся максимизировать функцию полезности, выраженную формулой:

тах{ Е (г 'х - А [у - г'х ] +)} | Ах < Ь, (2)

где х = (х1, ..., хп)' а xi обозначает долю благосостояния, инвестированную в актив I, 7 = 1, ..., п; г - вектор-столбец длины п, содержащий доходности всех п активов; Е - математическое ожидание. Вектор х подчиняется общим условиям распределения активов Ах < Ь, где А ! ^тХп, ь ! К™. Необходимо отметить, что в общем виде возможен случай, когда при использовании коротких позиций доля инвестированных средств может быть отрицательной или больше 1.

Покажем связь между задачей максимизации функции полезности, характеризующей избегающего риска инвестора (2), и задачами МУ и СУаЯ в условиях нормально распределенных до-ходностей активов. Пусть I - непрерывная случайная величина, описывающая случайные доходности инвестиционного портфеля,/2(0 и Е2(0 - плотность вероятности и функция распределения данной случайной величины. Определим функцию полезности, характеризующую неприятие риска, для доходностей I с учетом заданного параметра А > 0 и ожидаемой доходности у ! К:

ЬАх,у (2) = Е (2 - А [у - 2] + = Е (I)- А (у - Е (2\2 < у)) Р (2 < у) =

](I) - Щ(у)(у - СУаЯР2(у)(I)) = Е(I) - А |(у - г)/(г)ёг < Е(I),

(3)

где стоимостная мера условного риска СУаЯР2(у)(I) - условная оценка - I ниже у, т.е.

СУаЯР2(у)(I) = Е(III < у).

у

Так как ^ (у - г)/(г)ёг > 0, то функция полезности для доходностей I, характеризующая не- 3

приятие риска, это математическое ожидание (¿.), уменьшенное на некоторую неотрицательную величину, размер которой зависит от "штрафного" параметра А > 0 и ожидаемой доходности у. Таким образом, указанная функция полезности является убывающей функцией относительно параметров А и у.

Так как случайная величина I имеет нормальное распределение, т.е. I ~ М(п, V2), то

Ыкг(I) = п - А« {^ Е {^ +/ {^ < Е (I). (4)

где /(0и Е(-) - плотность вероятности и функция распределения стандартного нормального распределения; п и V - параметры нормального распределения величины I (коэффициент сдвига и стандартное отклонение соответственно).

у - п (у - п \ (у - п \

Так как -Е I-] +/ I-] - возрастающая функция для аргумента (у - п)/а, то

V \ V / \ V /

функция полезности ЬА а,у (I) имеет отрицательную зависимость от (у - п)/0 (отсюда следует важность положения ожидаемой доходности у относительно математического ожидания I).

Для иллюстрации действия функции полезности и ее связи с СУаЯР2 (у)(I) на рис. 2 показаны различные варианты расположения ЬА а, у (I) с учетом того, что случайная величина I имеет нормальное распределение. Положение функции полезности в зависимости от ожидаемой доходности у и СУаЯь при А = 1/3 и 3 = (у). Функция полезности ЬАА,у(I) больше СУаЯ3, при п > у; меньше - при п < у и равна - при п = у.

Если доходности активов имеют нормальное распределение (т.е. г ~ ^(п, 2), где п, г ! Кп и 2 ! КпХп - параметры этого распределения), тогда доходность портфеля так же является нормально распределенной (т.е. г' х ~ N(п 'х, х'2х), где х ! Кп). Следовательно, из формулы (4) можно

3

Рис. 2. Различные варианты расположения значений функции полезности относительно величины СУаК в зависимости от параметров функции неприятия потерь

вывести следующую постановку задачи максимизации функции полезности, характеризующей неприятие риска инвестором при размещении активов:

max

LA А y (r'. х) = n'x - Ал/x 'Rx

У - П x У - n x ■ F

+f

У - n x

. vx^x,

(5)

\

Ах < Ь, П х = К.

При тех же предположениях задача оптимизац

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.