------------------2006------------------

Лихонина О.А., соискатель Ставропольского государственного аграрного университета

ПЕРСПЕКТИВЫ РАЗВИТИЯ СИСТЕМЫ ГОСУДАРСТВЕННОЙ ПОДДЕРЖКИ СТРАХОВАНИЯ СЕЛЬСКОХОЗЯЙСТВЕННЫХ КУЛЬТУР

Несмотря на активизацию деятельности государства по регулированию и поддержке АПК, до сих пор не создан эффективный механизм по стабилизации и развитию аграрного сектора, а принимаемые меры оказывают недостаточное влияние на его состояние. Поэтому сельхозтоваропроизводителю рассчитывать на быстрое увеличение средств государственной поддержки как из федерального, так и регионального бюджетов не приходится. В настоящее время усиливаются тенденции децентрализации финансирования сельского хозяйства путем передачи средств из федерального бюджета на региональный уровень.

В каждом регионе применяются свои схемы выделения бюджетных средств, что искажает действие рыночных механизмов конкуренции между субъектами РФ. В свою очередь, вступление России в ВТО накладывает определенные ограничения на бюджетную поддержку сельского хозяйства. Став членом этой организации, Россия будет вынуждена принять и выполнять обязательства по снижению уровня государственной поддержки. В то же время регионализация государственной поддержки создает неравные экономические условия хозяйствования внутри страны, усложняет формирование единого рыночного пространства. Отсутствие единой методологии распределения бюджетных средств в регионах отрицательно скажется на соблюдении общих правил.

Существующий в настоящее время порядок финансирования предпринимательской деятельности сельскохозтоваропроизводителей за счет средств федерального бюджета предусматривает обязательное наличие соответствующих статей расхода и в региональных бюджетах. Иначе говоря, средства федерального бюджета направляются в бюджеты субъектов РФ для дополнительного финансирования их полномочий в сфере субсидирования части страховых взносов аграрных предприятий. Однако правильное определение размера помощи из федерального бюджета на данные цели также является насущной задачей.

Существующий порядок планирования средств в федеральном и региональных бюджетах на компенсацию части затрат сельскохозяйственных товаропроизводителей на страхование не имеет соответствующей методической основы. Несколько способов определения оптимального объема бюджетной помощи, которые могли бы лечь в основу концепции развития страхования сельскохозяйственных рисков рассмотрены Никитиным А. В.[5].

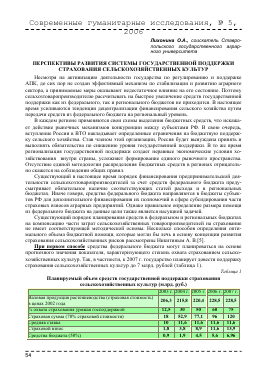

При первом способе средства федерального бюджета могут планироваться на основе прогнозного значения показателя, характеризующего степень охвата страхованием сельскохозяйственных культур. Так, в частности, к 2007 г. государство планирует довести поддержку страхования сельскохозяйственных культур до 7 млрд. рублей (таблица 1).

Таблица 1

Планируемый объем средств государственной поддержки страхования сельскохозяйственных культур (млрд. руб.)

2003 г. 2004 г. 2005 г. 2006 г. 2007 г.

Валовая продукция растениеводства (страховая стоимость) в ценах 2002 года 206,3 215,8 220,4 228,5 228,5

% охвата страхования урожая господдержкой 12,5 30 50 60 75

Страховая сумма (70% страховой стоимости) 18 52,9 77,1 96 120

Средняя ставка 10 11,6 11,6 11,6 11,6

Страховой взнос 1,8 3,8 8,9 11,6 13,9

Средства бюджета (50%) 0,9 1,9 4,5 5,6 6,96

------------------2006------------------

(Информационный бюллетень Министерства сельского хозяйства РФ «Агрострахование и кредитование», август 2005 г.).

При этом ставится цель - охватить страхованием с субсидированием страховых взносов 75 % всего урожая сельскохозяйственных культур.

Первоначально следует определить в целом потенциальную емкость рынка страхования сельскохозяйственных культур на основании данных сводного годового отчета МСХ РФ о деятельности сельскохозяйственных предприятий за 2004 г. В таблице 2 приведены сведения о посевных площадях сельскохозяйственных предприятий в разрезе страхуемых по действующему законодательству культур (за исключением посевных площадей риса, которые приведены в целом по всем категориям хозяйств из-за отсутствия соответствующих данных в годовом отчете МСХ РФ).

Таблица 2

Оценка емкости рынка страхования сельскохозяйственных культур с государственной поддержкой за 2004 г.

Страхуемые сель- скохо-зяйствен- Площади в 2004 г., га Средняя урожайность за 20012003 гг. во всех категориях хозяйств, ц/га Цена реализации в 2004 г., Страховая стоимость, тыс. руб. Страховая сумма (80% страховой Средний размер страхового тарифа по РФ, % Страховой взнос, тыс. руб. Компенсация из федерального бюджета, тыс. руб.

ные культуры посеянные убранные руб./ц стоимости), тыс. руб.

Зерновые и зернобобовые 31634786 29623733 18,9 272,5 162927057 130341645 6,81 8876266 4438133

Соя 366684 358454 10,3 677,8 2559946 2047957 7,13 146019 73010

Сахарная свекла 700829 653385 215,2 84,5 12744155 10195324 9,06 923696 461848

Лен-долгунец 90579 80735 5,4 896,7 438600 350880 10,29 36106 18053

Подсолнечник 2843576 2776505 9,2 615,6 16104650 12883720 9,37 1207205 603602

Рис 155000 141956 35,8 438,4 2432682 1946145 5,59 108790 54395

Итого 35791454 33634768 11298081 5649041

Если учесть, что в 2004 г. Фактически было застраховано чуть более 20 % посевных площадей, то расчетный объем федеральной помощи должен был составить 1,1 млрд. руб., а не 1,7 млрд. руб., как было запланировано в бюджете 2004 г. При этом запланированная сумма была полностью израсходована, что свидетельствует лишний раз о многих нарушениях, возникающих при заключении договоров страхования.

Однако, государство должно проявлять участие не только в компенсации страховых взносов сельхозтоваропроизводителям, но и в формировании федерального сельскохо-

------------------2006------------------

зяйственного страхового резерва, и, следовательно, должно стремиться к достижению в 2007 г. уровня государственной поддержки страхования в размере 7 млрд. руб. и выше.

В соответствии со вторым способом предполагается определять сумму страхового возмещения (используется рыночная цена на продукцию) как компенсацию за недобор урожая. Сущность данного способа базируется на том, что при определении страховой стоимости предлагается использовать не рыночные цены реализации, а сложившуюся себестоимость. В большинстве случаев это может позволить сельхозтоваропроизводителю снизить страховые взносы, соответственно, расширить страховое поле, компенсировать понесенные затраты на выращиваемые культуры.

В том случае, когда рыночные цены оказываются ниже себестоимости производства и реализации продукции растениеводства, сельскохозяйственное предприятие тем более оказывается в выигрышном положении, поскольку гарантированно возмещает и недобор урожая, и понесенные затраты на единицу продукции.

Если в таблице 2 заменить цены реализации на себестоимость производства страхуемых сельскохозяйственных культур, то объем государственной компенсации страховых взносов сельхозтоваропроизводителей к 2007 г. должен составить чуть выше 3 млрд. руб. (без учета инфляции).

Третий способ определения бюджетной помощи базируется на использовании информация о гибели сельскохозяйственных культур в результате природных стихийных бедствий. Данный способ, может применяться для определения минимально необходимого размера бюджетных субсидий сельскохозяйственным товаропроизводителям на страхование сельскохозяйственных культур.

Используя данные таблицы 2, площадь погибших сельскохозяйственных культур можно рассчитать как разность между посеянной и убранной площадями. Однако, такой метод имеет недостаток, выраженный в том, что в этой разнице может отражаться и бесхозяйственность руководителей сельхозпредприятий, как правило, грубое нарушение агротехнических приемов. Рассчитав по данным таблицы 2 площади гибели сельскохозяйственных культур в 2004 г., можно определить объем компенсации страховых взносов сельскохозяйственных организаций из федерального бюджета в размере 336 млн. руб.

Четвертый способ планирования средств в бюджетах опирается на использование информации об объемах кредитования текущих затрат сельхозпредприятий. Так как у большинства из них имеется недостаток ликвидного имущества для формирования оптимальной залоговой массы, застрахованный урожай может стать гарантией для привлечения кредитов.

Имея прогнозную информацию о кредитовании текущей деятельности сельскохозяйственных предприятий, можно рассчитать объем требуемых на предстоящий год бюджетных субсидий по страхованию сельскохозяйственных культур. Также, обладая информацией о прогнозной совокупной страховой сумме, а также о данных по средней урожайности и цене реализации на сельскохозяйственную продукцию в регионе, можем определить площади посевов, подлежащих страхованию, и число потенциальных страхователей.

Пятый способ предусматривает анализ финансово-экономического положения сельскохозяйственных товаропроизводителей, позволяющий выделить среди них финансово-благополучные хозяйства и оценить в результате емкость рынка страхования сельскохозяйственных культур. Для определения финансового состояния предприятий предлагается методика, разработанная ВИАПИ им. А.А. Никонова РАСХН, предполагающая расчет следующих показателей и коэффициентов:

пт ВР

- показателя производительность труда ПТ = —,

------------------2006------------------

Т ВР

- показателя интенсивности использования земли Т =-,

тг ККЗ + КК - КДЗ

- коэффициент задолженности К =-->

- показателя прибыли до налогообложения П,

где: ККЗ - краткосрочная кредиторская задолженность, КК - краткосрочные кредиты, КДЗ -краткосрочная дебиторская задолженность, ВР - выручка от реализации продукции, работ и услуг, 5 - площадь сельскохозяйственных угодий, 3 - среднегодовая численность работников, занятых в сельскохозяйственном производстве.

После расчета вышеприведенных показателей сельхозпредприятия ранжируются на 5 групп от финансово-благополучных до хозяйств с разваленной финансово-экономической системой.

С увеличением страхового поля страны, сопровождающимся, прежде всего, увеличением расходов федерального бюджета

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.