Предпринимательское право

ПРАВОВОЕ РЕГУЛИРОВАНИЕ ОСНОВНЫХ СПОСОБОВ И МЕХАНИЗМОВ ИСПОЛЬЗОВАНИЯ ОФШОРНЫХ КОМПАНИЙ ПРИ ОСУЩЕСТВЛЕНИИ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

НА ТЕРРИТОРИИ РФ

ГАЙФЕЕВА Наталья Валерьевна,

аспирантка юридического факультета им. М.М. Сперанского кафедры предпринимательского и корпоративного права

Российской академии народного хозяйства и государственной службы при Президенте РФ. E-mail: natalia.bagaeva@gmail.com

Краткая аннотация: российские предприниматели в целях налогового планирования прибегают к различным способам и механизмам использования офшорных компаний. В статье рассмотрены и проанализированы самые популярные из них, выявлены недобросовестные схемы использования офшорных компаний, затронут вопрос эффективности правового регулирования в сфере противодействия уклонению от налогов.

Russian business for a tax planning purposes employs different methods and mechanisms of offshore companies usage. The most popular methods and mechanisms are examined and analyzed in the article, unconscientious schemes are unveiled, legal regulation effectiveness in the sphere of tax avoidance prevention is covered.

Ключевые слова: деофшоризация; офшорная зона; офшорная компания; налогообложение; холдинг; трансфертное ценообразование; налог на прибыль; налог у источника; дивиденды; проценты; налоговые схемы.

Deoffshorization; offshore zone; offshore company; taxation; holding; transfer pricing; income tax; withholding tax; dividends; interest; tax schemes.

В последнее время особое внимание на законодательном уровне уделяется противодействию офшорам. Разрабатываются меры борьбы с офшорными схемами, механизмы выявления фактов участия российских резидентов в офшорных компаниях. На государственном уровне запущена программа деофшоризации российской экономики. Однако невозможно создать действенный правовой механизм без ясного понимания целей и методов использования офшорных компаний в предпринимательской деятельности в России.

Российская практика использования офшорных компаний складывается своим особенным образом, с учетом реалий российской действительности и законодательства. Классификация, выведение общих тенденций, отслеживание наиболее популярных способов использования офшоров российскими предпринимателя-

ми очень важны для регулирования использования офшорных компаний резидентами РФ.

Использование офшорных компаний дает российским предпринимателям следующие преимущества:

1) Точки опоры в зарубежной финансовой системе. Офшоры облегчают работу с иностранными партнерами, обслуживают основной российский бизнес при осуществлении расчетов.

2) Возможность снижения транзакцион-ных издержек, что приводит к большей конкурентоспособности на рынке.

3) Защита активов от рейдерских захватов.

4) Получение судебной защиты определенных юрисдикций, например, Швейцарии, Люксембурга, Нидерландов.

5) Решение вопросов наследования с помощью конструкции траста.

6) Структурирование бизнеса.

Сложность состоит в том, что сфера офшоров в настоящее время часто находится как бы в полутени. Даже не нарушая закон, владельцы офшорных компаний предпочитают не идти по пути полной прозрачности и информационной открытости. Любая статистика, приведенная в этой сфере, будет во многом приблизительной.

Для упорядочивания способов использования офшоров можно обратиться к общей классификации по видам деятельности, и описать самые популярные способы, раскрыть черты, характерные для российского офшорного бизнеса, с учетом российского законодательства.

1. Торговля является самым популярным видом деятельности с участием офшорных компаний. Их доля составляет oколо 60-70% от общего числа1.

Можно констатировать, что одной из причин популярности использования офшорных компаний в торговой деятельности является возможность использования такого инструмента, как трансфертное ценообразование.

Трансфертное ценообразование - это

«моделирование уровня цен в сделках между

2

зависимыми лицами» , или деятельность по установлению в сделках зависимых лиц внутрифирменных цен, отличных от рыночной, по которым происходит реализация товаров и услуг

-3

между участниками единой группы компаний .

Среди основных признаков трансфертного ценообразования можно выделить следующие:

- деятельность имеет место внутри взаимозависимой группы компаний;

- устанавливаемая цена не является рыночной и от рынка не зависит;

- манипулирование ценой имеет целью сократить налогооблагаемую базу.

Борьбе с трансфертным ценообразова-

1 Попутаровский О., Кутяева О. Оффшор-компании в Росии: законодательные меры регулирования и контроля. -https://gsl.org/ru/press-

center/press/%D0%BE%D1%84%D1%88%D0%BE%D1 %80%D0%B D%D1%8B%D0%B5-

%D0%BA%D0%BE%D0%BC%D0% BF%D0%B0%D0%BD%D0%B8 %D0%B8-%D0%B2-

%D1%80%D0%BE%D1%81 %D1%81%D0%B8%D0%B8-%D0%B7%D0%B0%D0%BA%D0%BE%D0%BD%D0%BE%D0%B4 %D0%B0%D1%82-2/ .09.04.2015.

2 Кордюкова Н. Трансфертное ценообразование в сделках с иностранными лицами // сПс «Консультант-плюс».

3 Панченко Т.М. Трансфертное ценообразование по контроли-

руемым сделкам // СПС «Консультант-плюс.

нием уделяется большое внимание. Ранее ст. 40 НК РФ должна была ограничивать манипулирование ценами, однако не решила проблему. Федеральный закон от 18 июля 2011 г. № 227-ФЗ4 ввел в Налоговый кодекс Раздел V.1 о взаимозависимых лицах и ценообразовании, который также регулирует данный вопрос. Его положения во многом основаны на подходах, заложенных в Руководстве ОЭСР по трансфертному ценообразованию 2010 г.5

Трансфертное ценообразование с участием офшорной компании работает следующим образом.

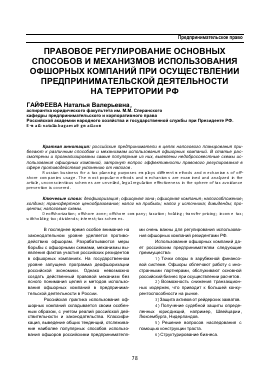

Импорт. Офшорная компания приобретает товар у иностранного контрагента по цене х, затем заключает договор поставки с российской организацией - покупателем данного товара по цене у. Соотношение х и у зависит от того, на чем можно больше выиграть - на налоге на прибыль или таможенной пошлине. «Размер налоговой выгоды определяется как разница между минимальной суммой налога, которую налогоплательщик должен был бы заплатить, не прибегая к построению искусственных конструкций, и фактически уплаченной суммой»6.

Если цель - сэкономить на налоге на прибыль, то цена перепродажи у будет максимально завышена до уровня цены конечной продажи на российском рынке - г, таким образом, чтобы прибыль российского юридического лица была минимальной. Основную прибыль получит офшорная компания, которая не имеет обязанности платить налог (Рис. 1). В случае же если целью является экономия на таможенных пошлинах, когда они составляют значительную долю стоимости товара, цена у должна быть максимально занижена. В этом случае налог на прибыль вырастет, но окупится понижением таможенных пошлин.

1 Росс. газ. 2011. 22 июля. № 159.

5 О трансфертном ценообразовании. -http://www.nalog.ru/rn77/taxation/transfer_pricing/. 9 апреля 2015 г.

6 Гамидуллаев С.Н., Павлов П.В. Современные проблемы функционирования правового института офшорных зон: монография. Ростов-н/Д: Российская таможенная академия, Ростовский филиал, 2011.С. 49.

Реализация на российском рынке за 310 $

Рис. 1

Экспорт. Для российской организации стоимость товара составляет х (себестоимость), она продает этот товар офшорной компании по цене у (цена реализации). Чтобы снизить показатель прибыли российской организации, цены х и у должны быть максимально приближены. Затем, офшорная компания перепродает товар иностранному партнеру по цене z, которая уже является рыночной и, соответственно, намного выше у. Основную прибыль получает офшорная компания.

2. Холдинговая деятельность - 1020% от общего числа1.

Холдинг - «это компания, контролирующая предприятия на основе владения контрольными пакетами акций или паями в их капитале» . Некоторые авторы трактуют термин «холдинг» шире, и подразумевают корпоративное объединение вертикального типа в целом, иными словами, объединением компаний, одна из которых (непосредственно холдинговая)

владеет контрольным пакетом акций в других и таким образом (или по иным причинам) управ-

3

ляет их деятельностью .

Российские предприниматели используют два типа холдингов (в узком смысле): европейские и офшорные. Плюс офшорных компаний состоит в том, что они освобождены от налогов на прибыль, никакие поступающие в их адрес средства не облагаются налогами. Европейские холдинги в отличие от офшорных обязаны выплачивать налоги соответствующей юрисдикции, но вместе с тем они пользуются всеми преимуществами Соглашений об избежании двойного налогообложения.

Наиболее выгодные условия для российских предпринимателей созданы на Кипре, однако популярностью также пользуются Швейцария и Нидерланды. Причина, по которой их стоит упомянуть, состоит в том, что часто европейские и офшорные холдинги используются в одной цепочке:

1 Попутаровский О., Кутяева О. Оффшор-компании в Росии: законодательные меры регулирования и контроля. -https://gsl.org/ru/press-

center/press/%D0%BE%D1%84%D1%88%D0%BE%D1 %80%D0%B D%D1%8B%D0%B5-

%D0%BA%D0%BE%D0%BC%D0% BF%D0%B0%D0%BD%D0%B8 %D0%B8-%D0%B2-

%D1%80%D0%BE%D1%81 %D1%81%D0%B8%D0%B8-%D0%B7%D0%B0%D0%BA%D0%BE%D0%BD%D0%BE%D0%B4 %D0%B0%D1%82-2/ .09.04.2015.

2 Поляков В., Тупик И. Офшоры: пособие по увеличению прибыли. СПб.: Питер, 2008. С. 154.

3 Корпоративное право: Учебник для студентов вузов, обучающихся по направлению «Юриспруденция» / Е.Г. Афанасьева, В.Ю. Бакшинскас, Е.П. Губин и др.; отв. ред. И.С. Шиткина // спс « Консул ьтант- Плюс».

Компания, созданная в классической офшорной юрисдикции

владение

Выплата дивидендов

Компания, созданная в благоприятной европейской юрисдикции

владение

Российское юр. лицо -

Выплата дивидендо

(Соглашение об избежании двойного налогообложения)

в

Рис. 2

По общему правилу, согласно п/п. 3 п. 3 ст. 284 Налогового кодекса РФ (ч. 2), от 5 августа 2000 г. № 117-ФЗ (в ред. от 6 апреля 2015 г.) , налог у источника на доход, полученный иностранной организацией в виде дивидендов, выплачиваемых российским юридическим лицом, составляет 15%. Вместе с тем, Соглашение между Правительством РФ и Правительством Республики Кипр от 5 декабря 1998 г. «Об избежании двойного налогоо

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.