Елфимов А.В.

роль контроллинга в финансовом менеджменте предприятия

В современных условиях функционирования хозяйствующих субъектов управление предприятием требует использования комплексного решения с применением новых подходов к управлению.

Цель статьи - отразить функции контороллинга в финансовом менеджменте предприятий.

В последнее десятилетие обозначился интерес большого количества предприятий к контроллингу как системе успешного управления. Одним из важнейших направлений совершенствования финансового менеджмента предприятия является концепция контроллинга, которая начала использоваться в теории и практике управления российских предприятий только с начала 2000-х.

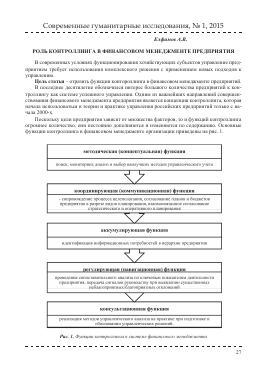

Поскольку цели предприятия зависят от множества факторов, то и функций контроллинга огромное количество, они постоянно дополняются и изменяются по содержанию. Основные функции контроллинга в финансовом менеджменте организации приведены на рис. 1.

методическая (концептуальная) функция

поиск, мониторинг, анализ и выбор наилучших методов управленческого учета

координирующая (коммуникационная) функция

- сопровождение процесса целеполагания, согласование планов и бюджетов предприятия в разрезе видов планирования, взаимосвязанное согласование

стратегического и оперативного планирования \/

аккумулирующая функция

идентификация информационных потребностей в иерархии предприятия

_регулирующая (навигационная) функция_

проведение сопоставительного анализа по ключевым показателям деятельности предприятия, передача сигналов руководству при выявлении существенных

неблагоприятных/благо приятных отклонений \/

консультационная функция

реализация методов управленческого анализа на практике при подготовке и обосновании управленческих решений.

Рис. 1. Функции контроллинга в системе финансового менеджмента

Контроллинг в системе финансового менеджмента представляет собой совокупность всех элементов, подсистем и коммуникаций между ними, а также процессов, созданных для поддержания заданных характеристик функционирования организации, которые обеспечивают процесс управления информационной и методологической поддержкой в сфере подготовки и реализации управленческих решений1. Контроллинг интегрирует в единую систему учет, планирование, контроль, анализ, мониторинг и информационное обеспечение, каждая из частей может быть структурирована набором элементов, образующих следующие четыре подсистемы: методологию, структуру, процесс и технику контроллинга. В свою очередь, методология и процесс контроллинга формируют концептуальную сферу системы контроллинга, а структура и техника контроллинга - ее механизм2.

Подсистема процесса контроллинга включает коммуникации, разработку и реализацию управленческих решений, информационное обеспечение. При выстраивании логики контроллинговых процессов чрезвычайно важно учитывать ограничения, которые накладываются менеджерами и контроллерами на содержание обрабатываемой информации, квалификационный состав разработчиков, использование операционных систем и т.д.

В подсистеме структуры системы контроллинга учитываются функциональная и организационная структуры, схема организационных отношений, схема взаимодействий высших органов управления и уровень профессионализма персонала.

Подсистема методологии системы контроллинга характеризуется системой методов, приемов, теоретических обобщений, принципов познания. Методы контроллинга должны обеспечить системное, комплексное и органически взаимосвязанное изучение финансово-хозяйственной деятельности организации с целью объективной оценки ее работы, выявления и мобилизации резервов повышения эффективности, целесообразности и законности использования всех видов активов для последующего принятия оптимальных управленческих решений. Методы контроллинга ориентируются на общие и конкретные цели системы управления, а также на определенные типы проверок.

Подсистема техники системы контроллинга включает компьютерную и организационную технику, сети связи (внутренние или внешние), систему документооборота.

Система контроллинга формирует систему эффективного управления предприятием и обеспечивает координацию управленческой системы в целом, что, в свою очередь, сокращает затраты времени на принятие управленческих решений.

В результате сокращения сроков реализации управленческих воздействий достигают: упорядочивания информационных потоков внутри предприятия, минимизации рисков принятия неоптимального варианта управленческого решения, выявления экономических резервов и высвобождения дополнительных ресурсов деятельности, координации управленческих воздействий на предприятии в рамках единого информационного поля3.

Контроллинг всегда ориентируется на некоторую специфику предприятия, организационную структуру, продолжительность и повышенную сложность используемых в системе бизнес-процессов, развитость структуры и эффективность тактического и стратегического управления системой, сильную зависимость результата от личностных и профессиональных качеств менеджеров.

1 Нечеухина Н.С. Моделирование учетных событий в системе контроллинга. Екатеринбург: Институт экономики УрОРАН, 2009. 250 с.

2 Нечеухина Н.С., Полозова Н.А. Контроллинг как инструмент эффективного управления в строительных холдингах // Международный бухгалтерский учет. 2012. N 20. С. 17-23.

3 Дедов О.А. Методология контроллинга и практика управления крупным промышленным предприятием: Учеб. пособие. М.: Альпина Бизнес Букс, 2008. 248 с.

Координация управленческих воздействий связана со спецификой хозяйственно-правовых отношений, которые систематизированы на рис. 2:

При формировании системы контроллинга в финансовом менеджменте компаний разрабатывается комплекс взаимосвязанных модулей: выделение центров ответственности, по-

участники договорных отношений

поставщики, заказчикик, посредникик, пр

_особенности, связанные со спецификой организации_

экономические и организационные особенности, особенности внешней среды

\/

виды продукции

ассортимент продукции, этапы работ

_югпвппы купли-пполажи_

цена, порядок оплаты, сроки обнаружения некачественного выполнения работ

\/

учетно-аналитические составляющие договоров состав участников, правовые признаки, получение прибыли, реализация продукции

Рис. 2. Управленческие воздействия в системе контроллинга

строение комплексной системы оценочных показателей, формирование системы мониторинга, механизма регулирования.

Долгосрочный характер эффективной работы контроллинга определяется его способностью адаптироваться к быстроменяющимся условиям внешней среды. Система контроллинга регулярно обновляется посредством актуализации ее связей с внешней средой, стратегией и менеджментом компании.

В компаниях алгоритм мероприятий при формировании и внедрении системы контроллинга можно представить в виде пяти этапов (рис. 3).

Подводя итоги, можно отметить, что в нашей стране имеется значительный потенциал развития концепции и методов контроллинга и, главное, возможностей их практического применения.

Внедрение системы контроллинга в систему финансового менеджмента предприятий позволяет повысить эффективность всего процесса управления его экономической деятельностью.

Рис. 3. Этапы и процедуры организации системы контроллинга

ЛИТЕРАТУРА

1. Дедов О.А. Методология контроллинга и практика управления крупным промышленным предприятием: Учеб. пособие. М.: Альпина Бизнес Букс, 2008. 248 с.

2. Нечеухина Н.С. Моделирование учетных событий в системе контроллинга. Екатеринбург: Институт экономики УрОРАН, 2009. 250 с.

3. Нечеухина Н.С., Полозова Н.А. Контроллинг как инструмент эффективного управления в холдингах // Международный бухгалтерский учет. 2012. N 20. С. 17-23.

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.