Рынок агрострахования: проблемы и пути решения

А.С. Кабирова,

канд. экон. наук, доцент, доцент кафедры «Финансы и кредит», филиал в г. Уфе, Финансовый университет при Правительстве Российской Федерации (450015, Россия, Республика Башкортостан, г.Уфа, ул. Мустая Карима, 69/1; e-mail: ac-kabirova@yandex.ru)

Л.Р. Давлетбаева,

канд. экон. наук, доцент кафедры «Финансы и кредит», доцент, филиал в г. Уфе, Финансовый университет при Правительстве Российской Федерации (450015, Россия, Республика Башкортостан, г.Уфа, ул. Мустая Карима, 69/1; e-mail: ac-kabirova@yandex.ru)

Аннотация. В статье рассмотрены основные проблемы развития рынка агрострахования с государственной поддержкой. Определены основные причины, сдерживающие его развитие. Сделаны предложения по усилению взаимодействия страховых организаций и государства с целью дальнейшего развития агрострахования в Российской Федерации.

Abstract. The article is devoted the basic problems of development of the agricultural insurance market with state support. Principal reasons that hindered its development are identified. The main proposals for strengthening the engagement of insurance companies and the state are developed. Its help for further development of agricultural insurance in the Russian Federation.

Ключевые слова: агрострахование, государственная поддержка.

Keywords: agricultural insurance, state support.

Сельское хозяйство - одна из ключевых отраслей экономики, определяющих экономическую безопасность страны. Поэтому, как и все стратегически важные направления, АПК поддерживается государством. В последние годы в России есть определенные прорывы в агростра-ховании. Однако имеются ряд причин, по которым агрострахование не стало эффективным инструментом финансовой защиты сельских то-

варопроизводителей от неблагоприятных природно-климатических условий.

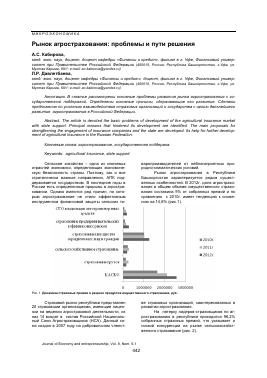

Рынок агростархования в Республике Башкортостан характеризуется рядом существенных особенностей. В 2012г. доля агрострахования в общем объеме имущественного страхования составила 9% от собранных премий и по сравнению с 2010г. имеет тенденцию к снижению на 14,8% (рис.1).

U.

СТО владельцев автотрпнсгторных средств

стрлхоБпм К лредпр! D-n шттельсмгс н финансовых рисков

сI]) лхоелн! К i ыу щес теп ю|>| да 14 есн к .ni щ 11 гр аждл! i

сел ьскохсчяйс т ванное страхование

CTpiïiOB.IHIIi грузов

КАСКО

С 1000000 2000000 3000000 Рис. 1. Динамика страховых премий в разрезе продуктов имущественного страхования, руб.

I 2010г. 2011Г

12012г.

Страховой рынок республики представлен 20 страховыми организациями, имеющие лицензии на ведении агростраховой деятельности, из них 14 входят в состав Российской Национальный Союз Агростраховщиков (НСА). Данный союз создан в 2007 году на добровольном членст-

ве страховых организаций, заинтересованных в развитии агрострахования.

На пятерку лидеров-страховщиков по аг-рострахованию в республике приходится 96,2% собранных страховых премий, что указывает о низкой конкуренции на рынке сельскохозяйственного страхования (рис. 2).

Journal of Economy and entrepreneurship, Vol. 8, Nom. 5-1

2*3%

I СОАО аВСКИ

мрск | нпск

| ООО «Росгосстрах»

■ ЗАО CK fl PCX Б-Страхование»

Рис. 2. Страховые премии по агрострахованию в Республике Башкортостан в 2012г.

Из рисунка 2 видно, что наибольший удельный вес страховых премий приходится на НПСК и ООО «Россгострах».

Следует отметить, что за последние годы многие страховые организации пытались внедрить программы агрострахования, примером может служить БСК РЕЗОНАНС - региональный оператор (в 2011г. доля его в агростраховании составляла 0,4%). Однако, внедрение программы коммерческого агрострахования, требует от страховой компании разработки стратегического плана минимум на 3-5 лет, выделения достаточных финансовых ресурсов, обучения агентов и создания в штатной структуре отдельного подразделения по агрострахованию. Что касается агрострахования с государственной поддержкой, то к нему допускаются страховщики, выполнившие дополнительно ряд требований: активы должны составлять не менее 850 млн. рублей, соблюдение требований платежеспособности, а также наличие договора перестрахования риска. В связи с этим, данный продукт для многих страховщиков становится недоступным.

На сегодняшний день, агрострахование осуществляется в строгом соответствии с Федеральным Законом от 25 июля 2011г. № 260-ФЗ «О государственной поддержке в сфере сельскохозяйственного страхования» (далее Закон) и страховым законодательством.

Согласно Закону, страхование с господдержкой осуществляется только по риску утраты (гибели) более 30% урожая или более 40% посадок многолетних насаждений. Господдержка сельским товаропроизводителям производится перечислением 50% начисленной страховой премии на адрес страховщика. Также предусмотрено создание профессионального объединения страховщиков, формирование компенсационного фонда, установление предельного размера расходов страховщика на ведение дел (на уровне 20% от страховой премии). Кроме этого, Закон предусматривает господдержку по страхованию сельхозживотных. Данный подход, на наш взгляд, представляется унифицированным и не учитывает специфику отдельных сельскохозяйственных культур и животных.

На основании Закона Федеральное государственное бюджетное учреждение «Федеральное агентство по государственной поддержке страхования в сфере агропромышленного производства» Минсельхоза России разработало программы сельскохозяйственного страхования с государственной поддержкой. Данные программы предусматривают ответственность страховщика в размере 100%, 90%, 80%. Наряду с этим предусматривается дифференцированный размер безусловной франшизы 0%, 5%, 10%,15%, 20%, 25%, 30%, 35%, 40% от страховой суммы.

С принятием Закона прогнозировалось, что применение механизма страхования по риску утраты (гибели) обеспечит страхование до 80% посевных площадей. Так, в Республике Башкортостан застрахованная площадь в 2013 году по сравнению с 2011 годом увеличилась почти в 2 раза и составила 287,27 тыс. га, но удельный вес составил 9,1% от общей площади посева. Как свидетельствуют данные по республике, прогноз не оправдался.

В агростраховании выделяют два крупных сегмента: осуществляемое с господдержкой и коммерческое страхование. На сегодняшний день, в республике наиболее востребовано аг-рострахование с государственной поддержкой. Так, в 2012г. страховая премия по агрострахова-нию с господдержкой составила 139669 тыс. руб. или 70,9% от всех собранных премий по агрострахованию. Страховое возмещение составило с господдержкой 156447 тыс. руб. или 92,9% от всех страховых выплат по агрострахованию.

В республике агрострахование больше всего востребовано в растениеводстве. В то время как, доля растениеводства составляет 43% от всей продукции сельского хозяйства. Это обусловлено тем, что, во-первых, растениеводство более зависимо от природно-климатических условий. Во-вторых, с принятием Федерального закона от 29 декабря 2006г. N 264-ФЗ «О развитии сельского хозяйства», предусматриваются субсидии на заключение договоров страхования урожая сельскохозяйственных культур.

Необходимо также обратить внимание на то, что сельские товаропроизводители республики стараются застраховать в основном залоговые посевы зерновых и зернобобовых культур, технические и кормовые. Такие культуры как картофель, овощи, бахчевые культуры и многолетние насаждения страхованием не охвачены.

Показатели агрострахования с государственной по

В то время площадь посева этих культур в республике имеет тенденцию к снижению.

Среди основных факторов, мешающих развитию агрострахования, отмечается низкая платежеспособность и высокая закредитован-ность селхозтоваропроизводителей, не способных значительные средства отвлекать на заключение договоров страхования.

Таблица 1

й по Республике Башкортостан за 2008 - 2012 годы

Показатели 2008 г. 2009 г. 2010 г. 2011 г. 2012 г.

Посевная площадь, тыс. га 2896,304 3081,432 2987,632 2948,438 2900,000

Застрахованная посевная площадь, тыс. га. 362,038 114,013 56,765 141,525 236,360

Страховая сумма, тыс. руб. 3387000,0 1237365,1 742203,1 1790634,6 1925207,5

Страховые премии, тыс. руб. 267000,0 125279,8 88555,2 209882,9 123776,1

Страховое возмещение, тыс. руб. 44792,6 55459,0 71948,9 106244,8 71234,9

Сумма выплаченных субсидий, тыс. руб. 129787,2 62255,0 35974,4 104941,4 71177,0

Данные анализа (табл. 1) показывают, что за анализируемый период намечается увеличение застрахованной площади, но уровень 2008 года пока еще не достигнут. Объем субсидирования по аграрному страхованию составляете не более 50%. На наш взгляд, опираясь на международной опыт, уровень субсидирования следует устанавливать по уровням покрытия. В соответствии с этим, чем выше уровень покрытия (80% и более), тем меньше должен составлять размер субсидии.

Более широкому распространению агро-страхования с государственной поддержкой препятствует низкая информированность сельхозтоваропроизводителей о возможностях страховой защиты, низкий уровень государственной информационной поддержки агрострахования.

Еще одной наиболее определяющей причиной низкой активности сельских товаропроизводителей по заключению договоров является ежегодное увеличение цен на зерно. В результате, при неизменности страховом тарифе, происходит рост стоимости страхования. Так в качестве примера, в 2012 году средняя стоимость урожая на 1 га застрахованной площади составила 8,6 тыс. руб./га, а в 2013 году - 13,1 тыс. руб./га. Соответственно, средняя начисленная страховая премия застрахованной сельхозкультуры на 1 га площади в 2012 году составила 628 руб./га, а в 2013 году - 951 руб./га (прирост на 51,2%).

Несмотря на это, как свидетельствуют данные таблицы 2, агрострахование в республике за анализируемый период является безубыточным. Так, уровень убыточности не превышал 12% (соотношение выплаченной суммы возмещения к сумме собранных премий). В практике агрострахования плановым уровнем убыточности является 60-70%. Данное обстоятельство указываете на неэффективное использование средств государственной поддержки. Уровень выплат т

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.