СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ УПРАВЛЕНИЯ АКТИВАМИ МЕТАЛЛУРГИЧЕСКИХ ПРЕДПРИЯТИЙ

©H.A. Харитонова,

Магнитогорский технический университет им. Г.И. Носов о

Управление расходами металлургических предприятий посредством системы бюджетного планирования, формируя состав и структуру активов, представляющих собой контролируемые и генерирующие доход экономические ресурсы, позволяет решать целый комплекс проблем стратегического развития экономического субъекта, обеспечивая высокие конечные результаты всей его производственно-хозяйственной деятельности.

Постоянный оборот активов в процессе их использования связан с факторами времени, ликвидности и риска, которые в различной степени проявляются при использовании отдельных составляющих имущества предприятий, что и определяет предмет управления расходами, направленными на его формирование.

25000

V0 >

а х t; 2

*— Основные средства а- Прочие внеоборотные активы *— НДС по приобретенным ценностям — Финансовые вложения

Незавершенное строительство Запасы

- Дебиторская задолженность

- Денежные средства

17000 15000 13000 11000 9000 7000 5000 3000 1000 -1000

100 90 80 70 60 50 40 30 20 10

на31.12.97г. на31.12.98г. на 31.12.99 г. на31.12.00г. на31.12.01г. на31.12.02г.

\ч,

8.»

Mjfi!

2,2'«

у.;....:;

.jssisfc

11,5%

*п>

| ода

-

16,м

5,5®

46М

17 7%

39Я»

10Ä

-л----у

Ii«

на 31.12.97 г. на 31.12.98 г. на31.12.99г. на 31.12.00 г. на 31.12.01 г. на 31.12.02 г.

0 Основные средства ■ Незавершенное строительство а Прочие внеоборотные активы

в Запасы □ НДС по приобретенным ценностям Н Дебиторская задолженность

II Финансовые вложения ■ Денежные средства

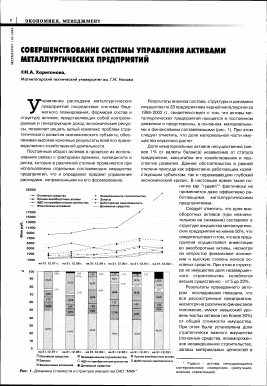

Рис. 1. Динамика стоимости и структура имущества ОАО "ММК"

Результаты анализа состава, структуры и динамики имущества по 20 предприятиям черной металлургии за 1998-2002 гг. свидетельствуют о том, что активы металлургических предприятий находятся в постоянном движении и представлены, в основном, материальными и финансовыми составляющими (рис. 1). При этом следует отметить, что доля материальной части имущества неуклонно растет.

Доля нематериальных активов несущественна (менее 1% от валюты баланса) независимо от статуса предприятия, масштабов его хозяйствования и перспектив развития. Данное обстоятельство в равной степени присуще как эффективно работающим хозяйствующим субъектам, так и переживающим глубокий экономический кризис. В настоящее время такое понятие как "гудвил"* фактически не применяется даже эффективно работающими металлургическими предприятиями.

Следует отметить, что доля внеоборотных активов (при незначительном ее снижении) составляет в структуре имущества металлургических предприятий не менее 50%, что свидетельствует о том, что все предприятия осуществляют инвестиции во внеоборотные активы, несмотря на непростое финансовое положение и высокую степень износа основных средств. При этом в структуре их имущества доля незавершенного строительства колеблется весьма существенно - от 5 до 22%.

Результаты проведенного автором исследования показали, что все рассмотренные предприятия, несмотря на различное финансовое положение, имеют невысокий уровень чистых активов (не более 30%) от общей стоимости имущества. При этом была установлена доля стратегически важного имущества (основные средства, незамороженное незавершенное строительство, запасы материальных ценностей в

И

14.0%

5 Sf>

* Гудвил - активы, неподдающиеся материальному измерению (репутация, влияние, компетенция)

пределах норматива, приносящие доход финансовые вложения и денежные средства) - не менее 60% от валюты баланса, хотя внутренняя его структура по различным предприятиям существенно колеблется. Замечено, что чем устойчивее финансовое положение хозяйствующего субъекта, тем более "качественный" состав его активов, это результат управления имуществом командой менеджеров - в интересах собственников предприятия, прежде всего.

Одной из наиболее "проблемных" составляющих имущества является "НДС по приобретенным ценностям", уровень которого для крупного металлургического предприятия нередко превышает 1,0-2,0 млрд. руб., занимая от 2 до 7% от валюты баланса или от 5 до 15% от оборотного капитала. Следует отметить, что за рассматриваемые 5 лет доля указанной статьи в общей стоимости имущества возросла более чем в два раза для всех предприятий черной металлургии вне зависимости от масштабов хозяйствования и финансового состояния (рис. 2). Данная тенденция объясняется не только ростом кредиторской задолженности перед поставщиками и подрядчиками, но и увеличением доли экспортных продаж, по которым "входной" НДС возмещается через 4-9 мес. после оплаты выручки. Для получения налогового вычета по НДС, связанного с производством продукции, реализованной за пределами территории Российской Федерации, налогоплательщики в течение 180 дней с момента отгрузки обязаны собрать и предоставить в инспекцию МНС РФ подтверждающие документы по экспортной выручке, а налоговые органы принимают решение о налоговых вычетах еще в течение 3 мес. В результате, как минимум на квартал, отвлекаются из оборота средства, перечисленные поставщикам, что необходимо учитывать при бюджетном планировании.

Что касается динамики активов, то она соответствует выбранной предприятием стратегии и возможностям привлечения заемных источников их формирования.

Учитывая сложившуюся на металлургических предприятиях структуру активов, целесообразно выбирать наиболее эффективные направления их использова-

0,14

0,12 0,1 0,08

0,06

0,04

0,02

ния, одним из которых является амортизационная политика. Согласно общепринятым критериям, определяющим жизнеспособность и конкурентоспособность предприятий черной металлургии, доля амортизации в общих затратах на производство должна быть не менее 7%. В российской практике в 2003 г. на крупнейших предприятиях отрасли данная величина составляла около 2,6%, а на некоторых даже не достигла 1%. Учитывая это обстоятельство, необходимо стремиться к тому, чтобы связанные с приростом внеоборотных активов расходы были подкреплены более эффективной амортизационной политикой.

В целях определения перспектив изменения амортизационной политики на предприятиях черной металлургии автором выполнены исследования, которые свидетельствуют о том, что отраслевые возможности по увеличению суммы амортизационных отчислений как одного из источников самофинансирования ограничены рамками действующего законодательства, позволяющего широко варьировать предоставленными возможностями только по группе основных средств "Здания" И]. При этом дополнительные финансовые ресурсы у предприятий могут появиться как за счет сокращения налога на прибыль, так и за счет реального увеличения потока амортизационных отчислений (по вновь введенным в эксплуатацию основным средствам).

Вместе с тем, это не дает основания оставлять без должного внимания вопросы амортизационной политики. Прежде всего, необходимо иметь регламент, определяющий особенности организации экономической работы в связи с принятой на предприятии амортизационной политикой, с детализацией функций ответственных за его исполнение лицам. Возглавлять указанную деятельность наиболее целесообразно службе главного инженера, а в созданную комиссию необходимо включать работников планово-экономического управления и главной бухгалтерии.

В компетенцию комиссии должно входить решение следующих вопросов:

• выбор амортизационных групп для действующих и вновь вводимых основных средств;

• установление полезного срока эксплуатации основных средств;

• определение недоамортизиро-ванной стоимости имущества, бывшего ранее в эксплуатации;

• установление объектов, к которым могут быть применены ускоренные способы начисления амортизации;

• продление сроков службы объектов на период нахождения их на консервации или после реконструкции;

на 31.12.97 г.

на 31.12.98 г.

na31.12.99r. на 31.12.00 г. на31.12.01г.

на 31.12.02 г.

Рис. 2. Доля статьи "НДС по приобретенным ценностям" в имуществе ОАО "ММК"

1. Харитонова H.A., Харитонова E.H., Евстафьева И.Н., Гнедков Б.В., Лактионова Д.Г.

Особенности реализации амортизационной политики на предприятиях черной металлургии в условиях действия Налогового кодекса РФ // Бюллетень научно-технической информации. Черная металлургия. Приложение "Экономика". 2004. - 34 с.

ЭКОНОМИКА, МЕНЕДЖМЕНТ______

^■■ннвввшнннвннннниннвав^.' -

• капитализация, в случае необходимости, расходов на капитальные ремонты по основным средствам с нулевой остаточной стоимостью.

На металлургических предприятиях, как правило, существенную долю в имуществе (50-65% от оборотного капитала или 20-30% от валюты баланса) занимают производственные запасы, требующие значительных расходов на свое содержание.

В целом эффективность управления запасами зависит от правильной оценки их необходимого объема, которая следует из прогноза уровня сбыта, непосредственно влияющего на потребность предприятия в материальных ресурсах. В качестве одного из базовых критериев качества выбранной политики управления запасами можно рассматривать величину расходов по их содержанию, добиваясь тем самым их оптимального уровня.

В сложившейся практике управленческой деятельности выработаны два стандартных подхода к решению проблемы планирования запасов: "от склада" и "от продаж". С учетом специфических особенностей деятельности большинству металлургических предприятий целесообразно строить индивидуальную систему планирования и управления запасами, включающую в себя оба подхода, что может быть обеспечено только посредством внедрения системы бюджетирования.

Традиционно в системах управления запасами предприятий оперируют понятиями нормы и норматива запаса материальных ресурсов, а также их состава и структуры. Вместе с тем, этого бывает недостаточно для эффективной работы, что и привело к появлению в практике управления производственными запасами нового экономического параметра, называемого "точкой" или "датой заказа". Дата заказа представляет собой самый нижний уровень запаса материала определенного наименования, по достижению которого необходимо организовать очередной за

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.