в. >.

с. к в; Е-

СОВЕРШЕНСТВОВАНИЕ СТРУКТУРЫ КАПИТАЛА МЕТАЛЛУРГИЧЕСКИХ ПРЕДПРИЯТИЙ ПОСРЕДСТВОМ УПРАВЛЕНИЯ ИХ РАСХОДАМИ

©Н.А.Харитонова

Магнитогорский государственный технический университет им. Г.И.Носова

Термин "структура капитала", характеризующий источники финансирования экономического субъекта (краткосрочные и долгосрочные заемные средства, а также собственный капитал), достаточно редко рассматривается в контексте методологии управления расходами предприятия, что, с точки зрения автора, является недостаточно корректным. Именно управляя расходами, можно добиться определенной структуры капитала, являющейся в той или иной степени оптимальной для хозяйствующего субъекта, что находит подтверждение в результатах исследования автора на основании публичной отчетности двадцати крупнейших металлургических предприятий России за период с 1998 по 2002 годы.

Интерпретация результатов исследования представлена на примере трех типичных предприятий черной металлургии, одно из которых характеризуется до-

Тыс. ден. ед. 25,0

20,0

15,0

10,0

5,0

0,0

■ - ---■

/ / / / \ \ \ \ \

и- -- - — ж. \ / 4

Ж^^ / -х

/ '/

- '*/

-- ' 41' ■ • -8- -* у---у 4

на 31.12.97г. на31.12.98г. на31.12.99г. на 31.12.00 г. на 31.12.01 г. на 31.12.02 г.

-ф- Уставный капитал — — Добавочный капитал

-А- Нераспределенная прибыль • ■ X" " • Долгосрочные

-Ж- Краткосрочные обязательства

обязательства

Доли

на 31.12.97г. на 31.12.98г. на31.12.99г. на 31.12.00 г. на 31.12.01 г. на 31.12.02 г.

□ Уставный капитал @ Добавочный капитал

□ Нераспределенная прибыль □ Долгосрочные обязательства О Краткосрочные обязательства *

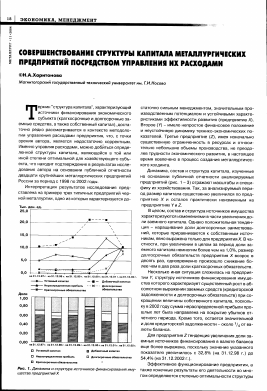

Рис. 1. Динамика и структура источников финансирования имущества предприятий X

статочно сильным менеджментом, значительным производственным потенциалом и устойчивыми характеристиками эффективности развития (предприятие X). Второе (У) - имело непростое финансовое положение и неустойчивую динамику технико-экономических показателей. Третье предприятие (7), имея изначально существенную ограниченность в ресурсах и относительно небольшие объемы производства, не преодолев трудности экономического развития, в настоящее время вовлечено в процесс создания металлургического холдинга.

Динамика, состав и структура капитала, изученные на основании публичной отчетности анализируемых предприятий (рис. 1 - 3) отражают масштабы и специфику их хозяйствования. Так, за анализируемый период размер капитала существенно увеличился по предприятию X и остался практически неизменным на предприятиях У и

В целом, состав и структура источников имущества характеризуются изменениями в части увеличения доли заемного капитала. Однако положительная тенденция - наращивание доли долгосрочных заимствований, которые приравниваются к собственным источникам, явно выражена только для предприятиях. В частности, при увеличении в целом за период доли заемного капитала немногим более чем на 1,0%, размер долгосрочных обязательств предприятия X возрос в десять раз, одновременно произошло снижение более чем в два раза доли краткосрочных обязательств.

Несколько иная ситуация сложилась на предприятии У, структуру источников финансирования имущества которого характеризует существенный рост в абсолютном выражении заемных средств (кредиторской задолженности и долгосрочных обязательств) при сокращении величины собственного капитала, поскольку в 2002 году сумма нераспределенной прибыли прошлых лет была направлена на покрытие убытков отчетного периода. Кроме того, остается значительной и доля кредиторской задолженности - около от ва~ люты баланса.

Для предприятия 2 тенденция увеличения доли заемных источников финансирования в валюте баланса еще более выражена, поскольку значение указанного показателя увеличилось с 32,8% (на 31.12.98 г.) до 54,4% (на 31.12.2002 г.).

Эффективное функционирование предприятия, а также конечные результаты его деятельности во многом определяются степенью оптимальности структуры

.«теш»

Тыс. ден. ед. 12,0

на 31.12.97 г. на31.12.98г. на 31.12.99г. на 31.12.00 г. на 31.12.01 г. на 31.12.02г.

-ф-Уставный капитал — -■ — Добавочный капитал

-А- Нераспределенная прибыль - - Х- - -Долгосрочные

Доли

■ Краткосрочные обязательства

обязательства

на 31.12.97г. на 31.12.98г. на31.12.99г. на31.12.00г. на31.12.01 г. на31.12.02г.

Уставный капитал § Добавочный капитал

Г"1 Нераспределенная прибыль (убыток) П Долгосрочные О Краткосрочные обязательства

обязательства

Рис. 2. Динамика и структура источников финансирования имущества предприятий У

капитала, тесно взаимосвязанной со средневзвешенной стоимостью капитала - WACC (weighted average cost of capital), которая определяется путем умножения стоимости /-го вида капитала на удельный вес /-го источника формирования имущества хозяйствующего субъекта в общей структуре капитала. Рассчитанная таким образом цена капитала сопоставляется с его доходностью по чистой прибыли, которая должна превышать стоимость источников формирования имущества предприятия.

Оценивая доходность капитала исследуемых хозяйствующих субъектов (рис. 4 - 6), можно сделать вывод, что даже имеющее наилучшие показатели предприятие X при корректно рассчитанной цене капитала имеет более высокий ее уровень, чем достигаемая в процессе производственно-хозяйственной деятельности рентабельность.

Следует отметить, что значительно меньшая цена капитала предприятия У относительно других хозяйствующих субъектов в 2002 г. связана с тем, что в структуре его источников финансирования преобладает долгосрочный заемный капитал, полученный в свое время под относительно невысокие проценты. Данное обстоятельство объясняется также тем, что именно собственный, а не заемный капитал (по теории финан-

сового менеджмента) является наиболее дорогим, поскольку собственники средств желают получить доходность, сопоставимую с доходностью других финансовых инструментов (например, банковского депозита). Автором выполнены вариантные расчеты стоимости капитала для всех трех предприятий. По первому варианту стоимость собственных источников, а также краткосрочных заимствований приравнивается к нулю. По второму - в качестве цены краткосрочных заимствований принят размер штрафов и пени, возникающих по договорам. И только в третьем варианте стоимость собственного капитала принята равной ставке рефинансирования.

Анализируя результаты расчетов стоимости капитала, используемого предприятием X, следует отметить, что "дешевле всего" обходятся хозяйствующему субъекту источники его имущества, стоимость которых рассчитана по первым двум вариантам. Если же цену собственных источников рассчитывать с учетом альтернативной оценки, то средневзвешенная стоимость капитала предприятия возрастает с 2,14 (1-й вариант) и 2,3% (2-й вариант) до 16,89 (3-й вариант) и 17,05% (4-й вариант), еще раз доказывая утверждение о том, что собственный капитал для предприятия чаще всего обходится дороже. При сопоставлении достигнутого предприятием X уровня доходности (по 2002 г. - 6,84%), можно отметить, что он

Тыс. ден. ед. 0,60

0,45 0,30 0,15

-ЦГ-

0,00

"О'15 на31.12. на31.12.-на 31.12.-на 31.12.-на31.12.-наЗ).)2.

97 г. 98 г. 99 г. 00 г. 01 г. 02 г.

—♦— Уставный капитал - * — Добавочный капитал

— Нераспределенная прибыль -

Доли

Краткосрочные обязательства

-0,20

на 31.12. на 31.12. на 31.12. на 31.12. на 31.12. на 31.12. 97 г. 98 г. 99 г. 00 г. 01г. 02 г.

□ Уставный капитал q Нераспределенная

5 Добавочный капитал П Долгосрочные обязательства

прибыль (убыток) □ Краткосрочные обязательства

Рис. 3. Динамика и структура источников финансирования имущества предприятий 2

шш

а Год

Год

2002 иу/ул1

2001 ................1 чтштшнл

2000

1999

1998

-5,00 5,00 15,00 25,00 35,00 %

Рентабельность г^ 1-й р 2-й цд 3-й р 4-й капитала вариант вариант вариант вариант

в Год

2002

2001 Ьджммяиамимми1

2000

1999 3..........................................................................1

1998 ¡.^Л-л^Л^Л^ □

-10,00 0,00 10,00 20,00 30,00 %

Рентабельность ГГ 1-й р 2-й ^ 3-й р 4-й капитала вариант вариант вариант вариант

покрывает стоимость капитала, рассчитанную только по первым двум вариантам.

Для предприятий У и 2 вопрос сопоставления достигнутого уровня рентабельности и средневзвешенной стоимости источников финансирования имущества стоит еще более остро. На конец 2002 г. они имели убытки по результатам хозяйствования, т.е. характеризовались отрицательной рентабельностью, в то время как стоимость используемого в производственно-хозяйственной деятельности капитала для них составляет 4,22 и 13,79% соответственно.

Одной из основных и наиболее дискутируемых проблем управления капиталом является теория определения его структуры, являющейся основой для выбора ряда стратегических направлений финансового развития предприятия, обеспечивающих возрастание его рыночной стоимости. Известно пять основных концепций поиска оптимальной структуры капитала: традиционная теория, теория индифферентности структуры капитала (теория Модильяни и Миллера), теория иерархии источников финансирования в пользу собственных, теория компромисса, а также теория противоречия интересов формирования структуры капитала [1]. Из всех перечисленных только концепция индифферентности структуры капитала наиболее удобна для практического использования при разработке рекомендаций по поиску оптимальной структуры капитала. В периоде 1958 по 1963 годы Ф. Модильяни и М. Миллер (далее ММ) исследовали эффект влияния выбора предприятием способа финансирования на его рыночную стоимость [2]. В результате их исследований появилась современная теория структуры капитала, которая стала основной теорией финансирования западных корпораций. В основе теории ММ лежит ряд достаточно жестких предположений, на основании кото-

-20,00 -10,00 0,00 10,00 20,00 30,00 %

— Рентабельность 1-й р. 2-й —, 3-й р. 4-й

капитала " вариант вариант вариант вариант

Рис. 4. Сопоставление стоимости и доходности капитала предприятий Х(а), Y(б)иZ(в):

1-й вариант: "Цена" собственного капитала - дивиденды, заемного капитала - минимальные проценты, пени

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.