Ставка рефинансирования как антикризисная и антиинфляционная мера: мнения экспертов

В условиях мирового финансового кризиса, когда предприятия, финансовые и кредитные институты испытывают острую потребность в ликвидности и долгосрочных кредитных ресурсах, центральные банки все активнее используют инструменты рефинансирования коммерческих банков. Увеличивается объем предоставленных кредитов, постоянно меняется ставка рефинансирования. Применяет эти антикризисные инструменты и Банк России. Однако возникают вопросы: какой эффект дает применение подобных антикризисных инструментов? Насколько прозрачны условия и практика рефинансирования? Что еще надо сделать, чтобы обеспечить столь необходимыми кредитами и реальный сектор экономики? Мы попросили ответить на наши вопросы по данной теме Сергея Рустамовича МОИСЕЕВА, директора Центра экономических исследований Московской финансово-промышленной академии, и Вячеслава Ивановича СОЛОВОВА, советника главного аудитора Банка России.

Ставка рефинансирования центрального банка традиционно является инструментом макроэкономического регулирования. Ее применяют и для сдерживания инфляции, и для сглаживания негативных последствий фаз экономического цикла. Насколько эффективно этот инструмент применяется монетарными властями России и других стран в последнее время, в частности, как антикризисная и антиинфляционная мера?

С.Р. Моисеев. В теории процентная ставка центробанка представляет собой функцию от нескольких переменных - целевого ориентира инфляции и отклонения от него текущей инфляции, равновесной реальной процентной ставки, отклонения текущего ВВП от его потенциального значения. Нельзя сказать, что ставка центробанка зависит только от роста цен. В самом общем виде она определяется фазой делового цикла, инфляционным давлением, состоянием платежного баланса и ситуацией на денежном рынке.

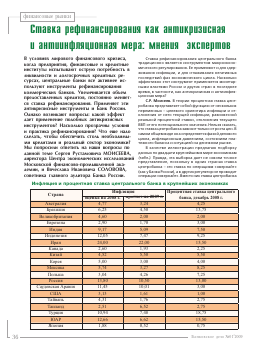

В качестве иллюстрации предлагаю подборку данных по двадцати крупнейшим в мире экономикам (табл.). Правда, эта выборка дает не совсем точное представление, поскольку в одних странах ставка центробанка - это ставка по операциям «овернайт» (как у Банка России), а в других регулятор не проводит операции «овернайт». Вместо них ставка центробанка

Инфляция и процентная ставка центрального банка в крупнейших экономиках

Страна Инфляция Процентная ставка центрального банка, декабрь 2008 г.

оценка на 2008 г. прогноз на 2009 г.

Австралия 4,77 3,24 4,25

Бразилия 6,25 4,50 13,75

Великобритания 4,60 2,00 2,00

Еврозона 2,90 1,70 3,00

Индия 9,17 5,09 7,50

Индонезия 12,05 7,47 9,25

Иран 24,00 22,00 15,50

Канада 2,60 1,93 2,25

Китай 4,52 5,50 5,58

Корея 5,00 3,00 4,00

Мексика 5,74 3,27 8,25

Польша 3,04 4,26 7,25

Россия 13,80 10,50 13,00

Саудовская Аравия 11,45 10,01 3,00

США 3,13 1,61 1,00

Тайвань 4,31 1,76 2,75

Таиланд 2,51 6,52 2,75

Турция 10,94 7,48 18,75

ЮАР 12,66 6,62 15,50

Япония 1,88 0,52 0,75

характеризует операции на две недели, на один или на три месяца. Кроме того, на величину ставки влияет значение других инструментов денежно-кредитной политики. В частности, при прочих равных условиях, чем выше норматив обязательных резервов, тем ниже ставка. Комбинация денежно-кредитных инструментов может принимать различные значения, но при этом оказывает одинаковый эффект на банковскую ликвидность.

Несмотря на некоторые оговорки, соотношение ставок и инфляции достаточно показательно. Значение ставки может отражать как текущую, так и будущую ожидаемую инфляцию. По нашим оценкам, число центробанков, явно учитывающих прогноз инфляции, невелико. Большая часть из них стремится управлять текущей инфляцией. Взаимосвязь текущей инфляции и ставки центробанка хорошо видна на рисунке. Ярко выраженной зависимости между ними не наблюдается. Красная линия на графике отражает уровень нулевых реальных процентных ставок (когда инфляция и ставка центробанка совпадают). Ситуация в России вполне укладывается в общую тенденцию, где краткосрочная реальная ставка денежных властей близка к нулю.

Из-за множества факторов, которые влияют на ставку центробанка, было бы неверным сравнивать уровни или изменения ставок в разных странах. Регуляторы в развитых странах, в частности, ФРС США, Европейский центробанк, Банк Англии и другие, снижают ставки в связи с угрозами финансовой нестабильности и экономической рецессии. Кроме того, инфляция в этих странах на фоне падения международных цен на сырье резко пошла на убыль со второй половины 2008 г. Показателен пример еврозоны. Инфляция в Европе в годовом исчислении в июле 2008 г. зашкалила за 4%, а к зиме опустилась ниже 2%. В результате Европейский центральный банк смог понизить ставку по «marginal lending facility» с 5,25 до 3%. Аналогичная ситуация наблюдается и в других странах G7, чего не скажешь о России, где инфляция высока. Таким образом, на наш взгляд, процентная политика Банка России адекватна текущей макроэкономической ситуации. Если принять во внимание, что ключевыми ставками Банка России, с точки зрения пополнения ликвидности банков, явля-

Взаимосвязь текущей инфляции и процентной ставки центрального банка, на конец 2008 г.

Текущая инфляция

ются минимальная аукционная ставка прямого РЕПО «овернайт» (9%) и месячная ставка по кредитам без обеспечения (11,5%), то можно сделать вывод, что денежно-кредитная политика в России мягкая, стимулирующая. Расчет по стандартным моделям, позволяющим оценивать политику центробанка, свидетельствует о том, что ставка должна варьироваться от 15% (по правилу Болла) до 20 (по правилу Тэйлора).

В.И. Соловов. При ответе на поставленный вопрос важно представлять сущность инфляции. Говоря простым языком, в теории инфляция трактуется как обесценение денежной единицы вследствие переполнения каналов денежного обращения избыточной денежной массой. На практике же под инфляцией принято понимать такое состояние экономики, которое характеризуется ростом потребительских цен. При этом причины роста цен фактически не учитываются. Исходя из теории, для характеристики инфляции необходимо оценить соответствие фактической денежной массы в стране той денежной массе, которая объективно необходима для обеспечения потребностей денежного оборота в соответствии с законами и закономерностями денежного обращения. Сделать такую оценку непросто, нужна хорошая статистическая база, которой, к сожалению, сейчас нет.

Кредитная эмиссия имеет своим назначением поддержание платежеспособности участников общественного производства и обеспечение бесперебойного кругооборота общественного продукта, но никак не является средством активного влияния на рост цен. Неслучайно попытки искусственно сдерживать кредитную эмиссию ничего хорошего для экономики не приносили, лишь усугубляли ситуацию. Наглядным подтверждением этого вывода служит ситуация в нашей стране, сложившаяся в первой половине 1992 г., когда кредитной эмиссии практически не происходило (денежная масса увеличивалась на десятки процентов), тогда как рост цен вследствие шоковой терапии измерялся сотнями и тысячами процентов.

В настоящее время определением денежной массы, объективно необходимой для обеспечения потребностей экономики, и соответственно, установлением объемов избыточной или недостаточной денежной массы практически мало кто занимается. С легкой руки «младореформаторов», не имевших опыта управления экономическими процессами в их взаимосвязи, инфляция стала прямо увязываться с кредитной эмиссией, а сама эмиссия денег стала трактоваться как «опиум для экономики», превратилась чуть ли не в ругательный термин.

Мне представляется, что суть кредитной эмиссии как объективного и, безусловно, необходимого продукта рыночной экономики, стержнем которой являются деньги, для многих сегодняшних публичных политиков и идеологов в области экономики остается непознанной или же сознательно искажается.

Реальный сектор экономики для обеспечения поступательного развития объективно нуждается в дополнительных денежных ресурсах, которые могут быть получены или за счет перераспределения временно свободных денежных средств, имеющихся в экономике (при этом общая денежная масса не увеличивается!), или за счет дополнительной кредитной

эмиссии денежных средств, монопольное право на которую имеет центральный эмиссионный банк страны. Эмиссия денежных средств, проводимая центральным банком в соответствии с объективными потребностями развивающейся экономики, не должна повлечь за собой рост цен. Ведь дополнительно попадающие в экономику деньги должны способствовать внедрению новых идей и технологии и вести к снижению издержек производства, т.е. потенциально речь должна идти о снижении цен.

В настоящее время кредитной эмиссии и ставке рефинансирования уделяется очень много внимания, намного больше, чем они того заслуживают. Необходимо в обсуждении проблем инфляции перенести акцент на подлинные факторы, определяющие рост цен. Среди этих факторов - экономически ничем не оправданные завышения цен отдельными участниками рынка (как товаропроизводителями, так и торговцами); использование в корыстных целях монопольного положения на рынке; изменения в налоговой и тарифной политике государства, в процентной политике банков; изменение структуры издержек производства и обращения вследствие научно-технического прогресса; насыщенность рынка отдельными товарами и услугами; удорожание или удешевление импорта и экспорта; коррупция, внеэкономические и другие факторы. Анализ их сложен и небезопасен, но без него нельзя обойтись, если мы желаем быстрее найти пути обуздания инфляции.

Конечно, ставка рефинансирования центрального банка влияет на уровень цен, но влияет не непосредственно, а через уровень процентных ставок за кредиты, предоставляемые реальному сектору экономики. Величина ставки рефинансирования предопределяет минимальную величину процентов за кредиты, предоставляемые коммерческими банками товаропроизводителям и торговым работникам. Величина этих процентов служит одной из составляющих издержек производства и обращения, увеличение или уменьшение ставки рефинансирования должно соответственно влиять на цены.

В свою очередь, ставка р

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.