Стратегические аспекты регулирования рисков системообразующих институтов

Л.В. Федякина,

д-р пед. наук, профессор, ректор, Российский государственный социальный университет (129226, Россия, г. Москва, ул. Вильгельма Пика, дом 4, стр.1; e-mail: bunich-ga@yandex.ru)

Аннотация. В статье показано, что финансовая глобализация, концентрация капитала на международном и национальном уровне обусловливают формирование системообразующих институтов, риски и кризисы которых могут приводить к дестабилизации реального сектора экономики как в масштабах отдельно взятой страны, так и на мировом уровне. Сделан вывод, что мировая практика определяет необходимость регулирования деятельности таких институтов в системе макропруденци-ального надзора финансовым мегарегулятором.

Abstract. Financial globalization, the concentration of capital in the international and national level are responsible for the formation of systemically important institutions, risks and crises which can lead to the destabili-zation of the real economy, both on the scale of a country and on a global level. World practice determines the need to regulate the activities of such institutions in the financial system of macro-prudential supervision by megaregulator.

Ключевые слова: мегарегулятор, финансовый риск, системообразующие институты, макропру-денциальный надзор.

Keywords: megaregulator, financial risk, systemically important institutions, macroprudential supervision.

В настоящее время, как для национальных экономик отдельно взятых стран, так и для международной экономики в целом, характерны ускоренные процессы концентрации капитала. При этом, со временем скорость концентрации капитала повышается.

Развитие процессов финансовой глобализации и концентрации капитала, приводит к формированию системообразующих финансовых конгломератов - банков, финансовых холдингов и групп, крупных корпораций, в том числе транснациональных. Эти субъекты финансового рынка являются основными генераторами рисков дестабилизации национальной и мировой экономики. При этом, чем выше уровень концентрации капитала, тем более глубокий кризисный риск может быть обусловлен системообразующим финансовым институтом. Кризис одного системообразующего института может повлечь за собой паралич всей экономики - предприятий и организаций финансируемых, кредитуемых и обслуживаемых этим институтом.

Мировой финансово-экономический кризис 2008 - 2009 годов выявил проблемы и определил необходимость стратегического управления рисками системообразующих финансовых институтов.

Тенденции к монополизации сфер финансового и отраслевых рынков обусловливают предпосылки финансовой дестабилизации и системных финансовых кризисов на национальном и международном уровне.

В России, как и в других странах, динамично происходят процессы глобализации и концентрации капитала. Особенно активно эти процессы развиваются в финансовых институ-

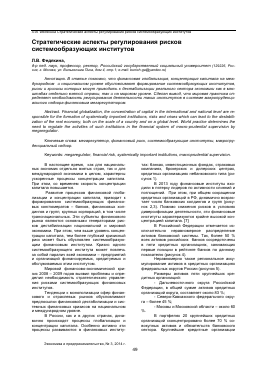

тах: банках, инвестиционных фондах, страховых компаниях, брокерских и дилерских центрах, кредитных организациях небанковского типа (рисунок 1).

В 2013 году финансовые институты входили в пятерку лидеров по активности слияний и поглощений. При этом, при общем сокращении кредитных организаций в РФ, динамично возрастает число банковских холдингов и групп (рисунок 2,3). Помимо снижения рисков в условиях диверсификации деятельности, эти финансовые институты характеризуются крайне высокой концентрацией капитала. [7]

В Российской Федерации отмечается исключительно неравномерное распределение активов банковской системы. Так, более 50 % всех активов российских банков сосредоточены в пяти кредитных организациях, занимающих первые позиции в рейтинге банков по данному показателю (рисунок 4).

Неравномерно также региональное аккумулирование активов в кредитных организациях федеральных округов России (рисунок 5).

Размеры активов пяти крупнейших кредитных организаций:

- Дальневосточного округа Российской Федерации, в общей сумме активов кредитных организаций округа, составляет около 83 %;

- Северо-Кавказского федерального округа - более 45 %;

- Москвы и Московской области - около 60

%.

В портфелях 20 крупнейших кредитных организаций сконцентрировано более 70 % совокупных активов и обязательств банковского сектора. Крупнейшие кредитные организации

наиболее динамично развивают присутствие на зарубежных рынках, проводят сложные финансовые операции, принимают участие в международной деятельности, активно развивая сеть дочерних банков за рубежом.

Международное сравнение аналогичных параметров показывает, что концентрация капи-

Добыча полезных ископаемых

Транспорт

Машиностроение

Сельское хозяйство

Финансовые институты

тала напрямую зависит от уровня экономического развития страны: Украина - 44 %; Польша -45 %; Австрия - 65 %; Италия - 44 %; Китай - 77 %; Канада - 90 %; Индия - 37 %; Бразилия - 48 %.

82,9

205,

82,1

158.

405.

0 50 100 150 200 250 300 350 400 450 Рис. 1. Объем сделок слияний и поглощений по отраслям, январь-февраль 2013 г., млн. долл.

1600 1400 1200 1000 800 600 400 200 0

1.01.06 1.01.07 1.01.08 1.01.09 1.01.10 1.01.11 1.01.12 1.01.13 1.01.14 Рис. 2. Количество кредитных организаций в РФ.

Рис. 3. Количество холдингов и групп в РФ.

Journal of Economy and entrepreneurship, Vol. 8, Nom. 3

50

10,33%

1,11%

10,49%

29,26%

43,20%

I Сбербанк Росселыо:5анк Группа В1Е Группа ВЭЕ ГруппаГПБ ■ Прочие

;,ео%

Рис. 4. Структура чистых активов госбанков в российской банковской системе на 1.01.2013.

45%

£V -А

Рис. 5. Доля активов пяти крупнейших кредитных организаций в федеральных округах РФ.

Банкротство системообразующего регионального банка или системно значимого финансового института может обусловить возникновение негативного мультипликативного эффекта экономики на уровне региона, страны в целом и привести к подрыву мировой экономической системы.

В условиях кризисов банки являются одновременно показателем и катализатором состояния национальной экономики, ее устойчивости и способности противостоять негативному развитию ситуаций на финансовых рынках.

Огромный потенциал кредитно-банковской системы, эффективность ее созидательной деятельности зависит от многих факторов и в первую очередь от соответствия банковской системы потребностям развития национальной экономики.

В связи с этим, важное значение приобретает успех построения в ближайшей перспективе более эффективной, риск-ориентированной и способной противостоять кризисам макропру-денциальной системы банковского регулирования и банковского надзора. Это позволит придать дополнительный импульс процессам консолидации бизнеса с учетом экономических интересов его участников.

Мировой экономический кризис выявил проблемы финансового надзора в России, обусловленные акцентом основного внимания Банка России в сторону оценки платежеспособности и устойчивости всех категорий кредитных организаций. Эта работа требует регулирования деятельности финансового сектора с учетом возникающих взаимосвязей между этими участниками, а также их взаимосвязей с другими участниками

финансовой системы, реальным сектором, бюджетной сферой.

Российская Федерация интегрируется в международное финансовое пространство, в связи с этим возрастает зависимость финансовой системы России от международного финансового рынка, а международного финансового рынка от стабильности финансового рынка России.

Созрела необходимость модернизации регулирования, позволяющая обеспечить консолидированный надзор, а также формирование комплексных оценок в отношении получаемой надзорной информации.

В 2009 году 55 государств (34 %) из 161, имеющие национальные валюты и финансовые политики, создали институт мегарегулятора и стали использовать модель интегрированного надзора. В их число входят крупнейшие экономики со сложными финансовыми системами -Великобритания, Германия, Швейцария, Япония.

В 2000-х годах мегарегуляторы были созданы на постсоветском пространстве: в Грузии , Киргизии, Казахстане, Эстонии , Латвии. При этом, наибольшее распространение получила модель полной интеграции финансового регулирования.

Процесс создания в России финансового мегарегулятора в целях обеспечения макро-пруденциального надзора за участниками финансового рынка, продолжался более семи лет, а завершился лишь в конце 2012 года решением Правительства Российской Федерации.

1 сентября 2013 года прекратилось раздельное регулирование отдельных секторов финансового рынка [8] в связи с созданием в России на базе Банка России единого финансового регулятора и включением ФСФР в Центральный банк. Тем самым Банку России переданы не только и не столько функции контроля и надзора за финансовыми институтами, сколько функции рискменеджера для обеспечения стабильности развития экономики.

Правительством Российской Федерации был издан Федеральный закон от 23 июля 2013 года № 251-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с передачей Центральному банку Российской Федерации полномочий по регулированию, контролю и надзору в сфере финансовых рынков».

Согласно изменениям в Закон о Банке России (в том числе внесенными в соответствии с частью 28 статьи 14 Федерального закона от 23 июля 2013 года № 251-ФЗ) Банк России является органом, осуществляющим регулирование, контроль и надзор не только в отношении кредитных организаций, но и отношении иных участников финансовых рынков. В феврале 2014 года банк России создает институт кураторов страховых компаний - лидеров страхового рынка России.

Впервые термин «макропруденциальный надзор» был применен в 1979 году Банком международных расчетов на заседании Комитета Кука.

Термин «пруденциальный» является специфически банковским и происходит от англ. «prudent», что переводится как «осмотрительный», «благоразумный». Буквально значение термина «пруденциальное регулирование» означает «регулирование, продиктованное благоразумием».

В целях обеспечения макропруденциаль-ного анализа в 2000 году МВФ разработал «мак-ропруденциальные индикаторы» (macroprudential indicators), переименованные в 2001 году в «показатели финансовой устой

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.