ЭКОНОМИКА И МАТЕМАТИЧЕСКИЕ МЕТОДЫ, 2011, том 47, № 2, с. 54-58

НАУЧНЫЕ ОБСУЖДЕНИЯ

СЦЕНАРИИ ДИНАМИКИ ИНДЕКСА РТС В ПЕРИОД ПОСЛЕКРИЗИСНОГО ВОССТАНОВЛЕНИЯ РОССИЙСКОГО ФОНДОВОГО РЫНКА

© 2011 г. Н.Е. Егорова, А.Р. Бахтизин, К.А. Торжевский

(Москва)

В статье рассматриваются возможные сценарии динамики индекса РТС в условиях выхода российского фондового рынка из кризиса. Расчеты динамики индекса РТС производились на базе регрессионной модели, отражающей зависимость рассматриваемого индекса от цены на нефть и полученной с использованием временных рядов (по месячным данным), относящихся к кризисной фазе развития рынка.

Ключевые слова: фондовый рынок, индекс РТС, цены на нефть, сценарии динамики фондового индекса, финансовый кризис.

Современный кризисный этап российского фондового рынка (сентябрь 2008 г. - по настоящее время) характеризуется следующими особенностями.

1. Падение рынка произошло на фоне в целом растущей отечественной экономики и не обусловлено динамикой фундаментальных индикаторов (индексом роста ВВП, падением курса рубля, снижением промышленного производства и т.д.).

2. Причиной рассогласованной динамики финансового и реального секторов экономики является (как уже отмечалось ранее) их автономизация, обусловленная барьерами, препятствующими их нормальному взаимодействию. В этих условиях влияние фундаментальных факторов оказалось ослаблено и не может быть компенсировано внешними воздействиями, в частности влиянием информационного фактора. Рынок оказывается излишне открытым для внешних информационных сигналов.

3. Кризис российского фондового рынка является "эхом" мирового финансового кризиса, начавшегося в США - стране, где динамика фундаментальных факторов была неблагоприятной (большой государственный долг, ипотечный кризис, инфляция доллара и т.д. на фоне дерегулирования фондового рынка, перенасыщенного недостаточно надежными финансовыми инструментами).

"Эхо" мирового кризиса оказалось достаточно сильным по следующим причинам:

- процессы глобализации и взаимосвязь финансовых рынков различных государств делают их уязвимыми к негативным событиям, имеющим локальный характер. Значительная доля капиталов российских компаний размещена за границей. Вместе с падением курса акций на зарубежных рынках уменьшается и стоимость отечественных компаний, что отражается в их котировках на российском фондовом рынке;

- информационный фактор также серьезно повлиял на углубление кризиса в силу ряда причин, перечисленных выше в п. 2;

- по экспертным оценкам, российский рынок был "перегрет", и его ожидаемая корректировка наложилась на падающий тренд, вызванный внешними воздействиями, и усилила его;

- спекулятивная игра с необоснованно высокими мировыми ценами на нефть, их обвал, обусловленный кризисной ситуацией, еще более углубил кризис фондовых рынков.

4. По оценкам финансовых аналитиков, данный кризис оказался более глубоким и затяжным, чем финансовый кризис в России в 1998 г. Несмотря на поддержку государства (в том числе выделение средств банковской системе из стабилизационного фонда), полностью избежать последствий кризиса не удалось.

В этих условиях какие-либо прогнозы динамики рынка могут иметь лишь условно-приближенный характер и интерпретироваться главным образом с качественной стороны. Прогнозирование осложняется еще и тем, что временной период кризисного состояния рынка имеет пока небольшую протяженность.

Безусловно, стратегия преодоления кризиса лежит в плоскости реализации крупномасштабных преобразований не только финансового, но и реального секторов национального хозяйства. Как свидетельствует исторический опыт, причины возникновения Великой депрессии в США (1929-1932 гг.), по мнению многих специалистов, схожи с причинами кризиса 2008 г.: они начались со сферы недвижимости и массового невозврата кредитов, сопровождались наводнением рынка суррогатными деньгами, ростом дефицита бюджета и спекуляциями на фондовой бирже. Поэтому и стратегия выхода из кризиса должна иметь схожие черты.

Стратегия преодоления кризиса, предложенная Франклином Делано Рузвельтом (Президент США в 1933-1945 гг.), состояла в следующем.

1. Были закрыты все банки и открыто заново несколько крупных банков, за деятельностью которых установлен контроль, им была оказана кредитная государственная помощь.

2. Проведена девальвация доллара, что оживило экспорт и снизило государственный долг.

3. Осуществлено прямое государственное инвестирование в реальный сектор экономики -без финансовых посредников (бирж, инвестиционных фондов и т.д., в которых Рузвельт в свое время видел первопричину кризиса). В частности, усиленно кредитовался мелкий и средний бизнес, государство субсидировало банки по программам развития малого предпринимательства.

4. Для преодоления бедности были повышены проценты по банковским вкладам граждан с частичным государственным субсидированием этих процентов.

5. Для преодоления безработицы государство создавало новые рабочие места на строительстве дорог и в создании инфраструктуры и т.д.

"Новый экономический курс" Рузвельта, по сути состоявший в усилении роли государства в экономике и регулировании взаимоотношений предпринимателей, позволил достаточно быстро (за 2-3 года) вывести страну из очень глубокого кризиса. Достаточно отметить в числе его негативных последствий следующие. В 1928-1932 гг. в США закрылось более 70% банков; промышленное производство упало до уровня 1913 г. (производство автомобилей, в частности, сократилось в 5 раз); внешняя торговля достигла уровня 1905 г.; обанкротилось порядка 110 тыс. фирм, в том числе потерпели крах 19 крупных железнодорожных компаний; сильно пострадала инфраструктура, которую пришлось восстанавливать заново.

Конечно, разработка антикризисной стратегии для условий России является очень актуальной и одновременно крупномасштабной проблемой, которая выходит за рамки данного исследования. Уместно вспомнить, что в разработке "нового курса" в США участвовали такие экономисты, как Дж.М. Кейнс и В. Леонтьев. Здесь речь может идти лишь о поверхностном аспекте данной проблемы, затрагивающем финансовый сектор экономики. При этом предполагается, что по мере успешной реализации крупномасштабных преобразований будет достигаться большая сбалансированность экономики в целом, что приведет к постепенному восстановлению фондового рынка и росту его фондовых индексов. Очевидно, что динамика фондовых индексов будет в этом случае подчиняться некоторым закономерностям, характерным для кризисной фазы фондового рынка.

Для формирования возможных сценариев развития событий на российском фондовом рынке следует выявить основные закономерности динамики индекса РТС, которые существенно отличаются от трендов, наблюдавшихся в его стабильной фазе.

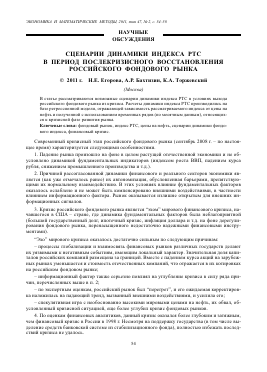

Динамика индекса РТС в кризисный период характеризовалась высокой волатильностью рынка: в 2008 г. амплитуда колебаний индекса РТС (разница между максимальным и минимальным значениями) составила почти 2000 процентных пунктов.

Динамика индекса РТС за два кризисных месяца (сентябрь-октябрь 2008 г.) представлена на рис. 1, где приведены относительные характеристики его падения (почти на 70%). Причем это

56

ЕГОРОВА и др.

Фондовая биржа РТС Динамика индексов инструментов РТС RTS.RU

Изменение, % Период: с 01.09.2008 по 31.10.2008 Изменение, %

Т-1-1-1-1-1-1-1-1-1-1-1-1-ГТТ-1-1-1-1-1-1-1-1-1-1-1-1-1-г

1 3 5 7 9 1113 1517 192123252729 1 3 5 7 9 1113 1517 192123252729 31 —RTSI --RTSog Сентябрь 08 Октябрь 08

Last-53.59h -48.07h Мах-0.00h 0.00h

Min-67.03h -64.48h_

Рис. 1. Динамика интегрального индекса РТС и отраслевого индекса по нефтегазовому сектору в период кризиса

падение происходит на фоне продолжающегося по инерции роста макроэкономических показателей (ВВП, объемов промышленного производства и т.д.).

В этой связи представляет особый интерес анализ отраслевых индексов РТС, которые в большей степени привязаны к реальному сектору. Отраслевые индексы электроэнергетики, промышленности, черной металлургии и др. хотя и снижаются, но их динамика достаточно самостоятельна и не совпадает с динамикой интегрального индекса РТС. Зато динамика отраслевых индексов по нефти и газу практически совпадает с динамикой интегрального индекса. Данный феномен можно объяснить тем, что в сложившихся условиях состояние нефтегазового сектора (которое напрямую зависит от цен мирового рынка) оказывает определяющее влияние на индекс РТС. Этот факт позволяет сделать вывод о том, что фазы стабильного и кризисного развития рынка существенно различны.

Следует отметить, что индекс Dow Jones на рассматриваемой кризисной фазе тесно и устойчиво связан с ценами на нефть на мировом рынке, что обусловлено значительной долей финансовых инструментов и ценных бумаг, обращающихся на фондовом рынке США. Таким образом, реакция российского фондового рынка может быть охарактеризована следующей логической цепочкой, отображенной на рис. 2, где введены следующие отображения: 1 - ориентация на зарубежные фондовые рынки (в первую очередь рынок США); 2 - зависимость индекса Dow Jones от мировых цен на нефть; 3 - зависимость индекса РТС от мировых цен на нефть.

Приведенная на рис. 2 схема позволяет выработать некоторые подходы к анализу путей выхода из кризиса, которые базируются на прогнозе цен мирового нефтяного рынка.

Конечно же, прогноз этих цен весьма проблематичен, так как зависит от результатов действия на мировой арене массы противоборствующих факторов и решений, принимаемых крупными игроками этого рынка (поставщиками и потребителями нефти). В начале кризиса экспертами были даны различные прогнозы цены на нефть. Так, при расчете российского бюджета на 2009 г. использовалась цена нефти, равная 95 долл. за баррель. В Минэкономразвития России были разработаны на этот же год два прогноза: 1) пессимистический - 30 долл. за баррель; 2) оптимистический - 55 долл. за баррель. Используя эти оценки, а также учитывая некоторые здравые соображения, можно сконструировать сценарии исходя из следующих предпосылок:

РТС <3>

Ф

Индекс Dow Jones Цены мирового рынка на нефть

Рис. 2. Схема формиров

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.