Тенденции развития потребительского кредитования в Республике Дагестан в современных условиях

С.К. Идрисова,

канд. экон. наук, профессор, профессор кафедры налогов и денежного обращения, Дагестанский государственный университет (367000, Россия, Республика Дагестан, г. Махачкала, ул. М. Гаджиева 43 «а»; e-mail: salyhat@rambler.ru)

Г.Х. Алиев,

канд. экон. наук, профессор, профессор кафедры правового обеспечения управления, Дагестанский государственный университет (367000, Россия, Республика Дагестан, г. Махачкала, ул. М. Гаджиева 43 «а»; e-mail: gamid.aliev.67@mail.ru)

Д.А. Рабаданова,

канд. экон. наук, доцент, профессор кафедры налогов и денежного обращения, Дагестанский государственный университет (367000, Россия, Республика Дагестан, г. Махачкала, ул. М. Гаджиева 43 «а»; e-mail: salyhat1@rambler.ru)

Аннотация. В статье проанализированы тенденции развития потребительского кредитования в Республике Дагестан. Определены проблемы, препятствующие развитию потребительского кредитования и пути их решения в современных условиях. Установлено, что потребительское кредитование за период функционирования банковской системы России стало привлекательной нишей в деятельности банков. Бум потребительского кредитования пришелся на начало 2000-ых годов.

Abstract. In article tendencies of development of consumer crediting in Republic Dagestan are analysed, the problems interfering development of consumer crediting and a way of their decision in modern conditions are defined. It is established that consumer crediting during functioning of a banking system of Russia became an attractive niche in activity of banks. The boom of consumer crediting had for the beginning of the 2000th years.

Ключевые слова: потребительское кредитование, ссудная задолженность, банки, регион.

Keywords: consumer crediting, loan debts, banks, region.

Потребительское кредитование за период функционирования банковской системы России стало привлекательной нишей в деятельности банков. Бум потребительского кредитования пришелся на начало 2000-ых годов.

В период кризиса объемы кредитования физических лиц по официальным данным Банка России резко сократились, достигнув пика своего падения в 2009 г. Начиная с 2010 г. темпы роста кредитов, предоставленных физическим лицам стали быстро увеличиваться, и на 1 января 2014 г. кредиты, предоставленные населению, составили 9,9 трлн руб. На начало 2013 г. годовой (к соответствующему периоду предыдущего года) темп прироста достиг пиковых значений, составив почти 40% за весь посткризисный период (см. табл. 1).

Еще быстрее росла задолженность по необеспеченным потребительским ссудам - годовой темп прироста в этом секторе составил 60% [1].

Следует отметить, что ужесточение мер государственного регулирования в секторе потребительского кредитования, в части касающейся увеличение размера отчислений в резервы по необеспеченным потребительским кредитам, привело к снижению их темпов роста уже на 1 августа 2013 г. Годовой темп прироста необеспеченных кредитов на указанную дату сократился на треть - до 40%. В результате годо-

вой тем прироста кредитов, предоставленных физическим лицам, на 1 января 2014 г. составил 28,7%, против 39,3% на соответствующую дату прошлого года (см. табл. 1).

Активный рост рынка кредитования физических лиц, особенно банками, которые специализируются на беззалоговом потребительском кредитовании, повышает риск перегрева рынка и может привести к невозврату ссуд и существенному ухудшению качества кредитного портфеля [2].

Таблица 1

Динамика задолженности по кредитам, предоставленным физическим лицам банковским сектором РФ

Задолженность по креди- Темп роста в

На 1.01. там физическим лицам, % к преды-

млн руб. дущему году

2007 г. 1877009 -

2008 г. 3197108 70,33

2009 г. 3923248 22,71

2010 г. 3562366 -9,20

2011 г. 4064045 14,1

2012 г. 5534707 36,2

2013 г. 7711630 39,3

2014 г. 9925925 28,7

Источник: составлено авторами по данным источника [3].

В Стратегии развития банковского сектора на период до 2015 г. отмечается, что в системе современного рынка банковских услуг, несмотря на ряд положительных тенденций, способствующих его прогрессивному развитию, имеются

Экономика и предпринимательство, № 8, 2014 г.

МЕЗОЭКОНОМИКА

проблемы, негативно влияющие на качество предоставления банковских услуг и уровень доверия розничных потребителей к кредитным организациям [4]. Для решения этих проблем необходимо совершенствование банковского законодательства в части, касающейся регулирования отношений в сфере потребительского кредитования, защиту прав потребителей финансовых услуг и совершенствование процедуры взыскания задолженности с должников - физических лиц.

Специфика организации банковской деятельности сопряжена с разнообразными риска-

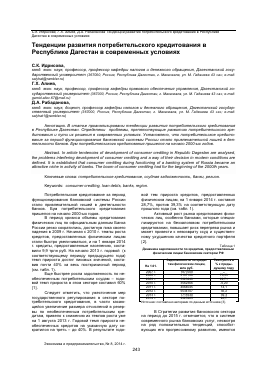

Структура задолженности по кредитам

ми. Поэтому со стороны Банка России, обеспечивающего надзор за деятельностью кредитных организаций, в современных условиях уделяется пристальное внимание оценке банковских рисков и качеству кредитной деятельности банков. В этой связи можно выделить несколько тенденций в развитии сферы потребительского кредитования в Республике Дагестан.

1. Расширение предложения потребительских кредитов банковским сектором региона, вследствие чего рост проблемной задолженности и социальной напряженности в обществе.

Таблица 2

ческим лицам Республики Дагестан

Наименование Задолженность по кредитам физическим лицам на 01.01.2013 г., млн руб. Темп роста 01.01.2013 г. к 01.01.2012 г., % Доля на рынке кредитов физическим лицам на 01.01.2013 г., %

Всего 26766 +29,7 100

Региональные банки 4854,8 +3,3 18,1

Филиалы инорегиональных банков 3097,7 +37,2 11,6

Россельхозбанк 8797,1 + 11,5 32,9

Сбербанк 5778,6 +67,7 21,6

Банки других регионов, не имеющих филиалов на территории области 4237,8 +83,2 15,8

Источник: составлено авторами по материалам НБ РД ЦБ РФ.

Как видно из данных таблицы 2, задолженность по кредитам, предоставленным физическим лицам Республики Дагестан на начало 2013 г. возросла на 29,7 % - до 26,7 млрд руб. При этом в структуре задолженности по кредитам, предоставленным населению на долю региональных банков приходится только 1/5 часть (18%) рынка потребительского кредитования.

Главную роль на региональных рынках потребительского кредитования играют крупные столичные банки, в том числе с государственным участием, (Сбербанк, доля которого составляет 21,6% и Россельхозбанк с долей в 32,9%) через свои внутренние структурные подразделения и кредитные карты.

Около 16 % задолженности по кредитам, предоставленным физическим лицам приходилось на банки других регионов, не имеющих филиалов на территории республики, что еще раз подтверждает проведение агрессивной кредитной политики в сфере потребительского кредитования в регионе.

На 1 января 2013 г. из общего количества эмитированных на территории Республики Дагестан платежных карт на долю кредитных карт приходилось 1,9%. Их доля за анализируемый период остается неизменной. Расширение рынка кредитных карт в современных условиях связано с активным развитием банковских программ потребительского кредитования.

Оформление кредитной карты осуществляется в значительно более упрощенном режиме по сравнению с потребительским кредитом. Например, Сбербанк РФ в настоящее время проводит активную политику по расширению рынка кредитных карт в республике. Об откры-

тии кредитной карты клиент банка - держатель платежной карты - узнает из ЭМЭ-сообщения, тогда как при заключении договора потребительского кредитования требуется предоставление необходимых документов, подтверждающих кредитоспособность потенциального заемщика.

Кроме того, зачастую потенциальный владелец кредитной карты не имеет полного представления об условиях кредитования и, соглашаясь на ее использование, недооценивает высокую стоимость обслуживания таких кредитов. В итоге вступить с баком в кредитные отношения при открытии кредитной карты легко, а разорвать эти отношения практически очень сложно.

В современных условиях в Республике Дагестан предложение потребительских кредитов активно внедряется через допофисы, филиалы инорегиональных банков, расположенных в максимальной близости к клиенту. Такой способ кредитования отличается шаговой доступностью и простотой оформления. При этом сотрудники указанных подразделений банков, заработная плата которых привязана к количеству заключенных договоров, заинтересованы в максимизации объемов кредитования, для чего они сознательно скрывают часть условий кредитного договора.

Крупные торговые сети также заинтересованы в росте потребительского кредитования. Торговым точкам спускаются планы по реализации продукции, что приводит к активному воздействию на клиента с целью приобретения не только нужного ему товара, но и сопутствующих товаров, в основном в кредит.

иоигпа! оГ Есопоту ап< еп^ергепеигБЫр, Уо!. 8, 1\1от. 8

В результате такая агрессивная кредитная политика банков в сфере потребительского кредитования создает социальную напряженность в обществе, вызывает недовольство граждан действиями кредитных организаций и приводит к росту ссудной задолженности по потребительским ссудам.

2. Низкий уровень финансовой грамотности и благосостояния граждан республики.

В основном потребность в потребительском кредите возникает у граждан с невысоким уровнем доходов. Потребительское кредитование, с одной стороны, позволяет улучшить качество жизни граждан, а с другой - низкий уровень финансовой грамотности населения, неумение реально оценить свои возможности по возврату кредита и в придачу чрезмерный интерес банков к таким кредитам с целью повышения прибыли зачастую приводит к росту просроченной задолженности.

Финансовая безграмотность населения приводит к тому, что граждане не умеют эффективно сберегать, рационально использовать заемные средства, оценивать уровень принимаемых на себя рисков. Поэтому уровень просроченной задолженности по потребительским кредитам в республике значительный и в динамике растет.

3. Сложности в оформлении и обслуживании потребительских кредитов, взыскании и реструктуризации проблемной

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.