Теоретические аспекты формирования механизма государственного регулирования пивоваренного рынка

М.В.Зинченко,

канд. экон. наук, доцент, зав. кафедрой экономическая теория и государственное управление, Амурский государственный университет (675027, Россия, Амурская область, г. Благовещенск, Ингатьевское шоссе, 21; e-mail: bitt79@mail.ru)

Н.В. Бабий,

канд. техн. наук, доцент экономическая теория и государственное управление, Амурский государственный университет (675027, Россия, Амурская область, г. Благовещенск, Ингатьевское шоссе, 21; e-mail: mmip2013@mail.ru)

Аннотация. В статье рассматривается производство пивоваренной продукции как одного из наиболее актуальных направлений развития отрасли. Анализ объема продаж данного вида напитков за последние годы. Методы и инструменты, посредством которых государство воздействует на рынок пивоваренной продукции с целью создания благоприятных условий развития отрасли и практическое их применение.

Abstract. This article discusses the production of beer products as one of the most actual directions of the industry development. Analysis of sales of this type of drink in recent years. Methods and instruments by which the state affects the market brewing products with a view to creating favourable conditions for the development of the industry and their practical application.

Ключевые слова: пиво, рынок, государственное регулирование.

Keywords: beer, market, state regulation.

Пиво - это слабоалкогольный напиток, получаемый спиртовым брожением солодового сусла (чаще всего на основе ячменя) с помощью пивных дрожжей, обычно с добавлением хмеля. Содержание этилового спирта в большинстве сортов пива составляет 3-6%об. (иногда и выше; крепкое пиво содержит, как правило, 8 % об., максимально - 14 % об) [1]. В основном во всем мире его пьют как освежающий напиток. Об этом свидетельствует постоянно растущий мировой объем производства пива. Конъюнктура рынка постоянно претерпевает изменения. В последние годы слияния и поглощения стали характерной особенностью мирового пивного рынка. Пивные корпорации ведут борьбу за перспективные и развивающиеся потребительские рынки разных стран.

Конъюнктура рынка постоянно претерпевает изменения. В последние годы слияния и поглощения стали характерной особенностью мирового пивного рынка. Пивные корпорации ведут борьбу за перспективные и развивающиеся потребительские рынки разных стран.

Также столь резкое увеличение общемирового объема производства специалисты связывают с бурным экономическим ростом в таких странах, как Бразилия, Индия, Китай и Россия, а также с повышением средней общемировой температуры.

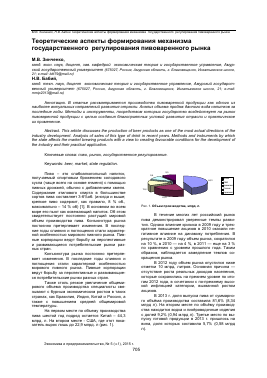

На первом месте по объему производства пива шестой год подряд остается Китай - 44,3 млрд. л. На втором месте - США, где этот показатель вырос лишь до 22,9 млрд. л (рис. 1).

□ Китай

□ США

□ Бразилия

□ Россия

□ Германия

Рис. 1. Объем производства, млрд. л.

В течение многих лет российский рынок пива демонстрировал уверенные темпы развития. Однако влияние кризиса в 2009 году и трехкратное повышение акцизов в 2010 оказали негативное влияние на динамику потребления. В результате в 2009 году объем рынка, сократился на 10 %, в 2010 — на 4 %, в 2011 — еще на 3 % по сравнению с уровнем прошлого года. Таким образом, наблюдается замедление темпов сокращения рынка.

В 2012 году объем рынка опустился ниже отметки 10 млрд. литров. Основная причина — отсутствие роста реальных доходов населения, которые сохранились на прежнем уровне по итогам 2012 года, в сочетании с по-прежнему высокой инфляцией категории, вызванной ростом акцизов.

В 2013 г. доля выпуска пива от суммарного объёма производства составила 81,6% (8,34 млрд л). На втором месте по объёму производства находится водка и ликёроводочные изделия с долей 9,2% (0,94 млрд л). Третье место по выпуску готовой продукции в 2013 г. пришлось на вина, доля которых составила 5,7% (0,58 млрд л).

В 2013 году в РФ было выпущено 831,0 млн дал пива, а в 2014-м этот показатель сократился до 766,5 млн дал - в целом снижение составило 7,77% (таб. 1).

Стоит отметить, что до 2013 года отмечалась тенденция роста цен производителей. Падение объемов производства также можно увязать со сложившимися тенденциями в пивоваренной отрасли, отмечавшимися в период с 2011-го по 2013 год. К ним относится ужесточение государственного регулирования в рамках «антиалкогольной пропаганды», которое выразилось в следующих мерах:

* приравнивание пива на законодательном уровне к алкоголю;

Производство основных видов про

* увеличение ставки акцизов для пива с содержанием спирта до 8,6%;

* строгие ограничения на рекламу пива;

* запрет торговли и употребления данного продукта в общественных местах;

* запрет продажи пива в ПЭТ-упаковке объемом более 2 литров и других.

Российский рынок пива высококонкурентный, на нем присутствуют все крупнейшие международные пивоваренные группы: Carlsberg, AB InBev, Heineken, Efes, SABMiller. Лидером на российском рынке пива является компания Балтика (37,4%). Среди других ведущих игроков следует отметить Inbev (16,4%), Heineken (11,7%), Efes (10,9%), SABMiller (7,2%).

Таблица 1

в натуральном выражении, тыс. дал

Продукция 2010 2011 2012 2013 2014

Российская федерация

Пиво нефильтрованное 12513,54 12087,52 14732,35 13605,51 13576,83

Пиво полутемное 2502,78 - - -

Пиво с нормативным (стандартизированным) содержанием объемной доли спирта этилового от 0,5 до 8,6 процента 847528,94 826745 760324,28

Пиво с нормативным (стандартизированным) содержанием объемной доли спирта этилового свыше 8,6 процента 429,68 136,6 232,68 26,8

Пиво светлое 974743,67 940597,14 907301,35 799 732,9 735326,44

Пиво специальное 11204,37 12906,94 7136,99 474,22 777,1

Пиво темное 17712,23 20181,88 17910,58 10647,01 10661,42

Пиво, кроме отходов пивоварения 1029310,3 994149,36 954946,46 831038,8 766454,8

Дальневосточный федеральный округ

Пиво нефильтрованное 1062,88 260,27 219,89 218,85 233,37

Пиво полутемное 440,43 - - -

Пиво с нормативным (стандартизированным) содержанием объемной доли спирта этилового от 0,5 до 8,6 процента 32278,5 31946,7 30530,31

Пиво с нормативным (стандартизированным) содержанием объемной доли спирта этилового свыше 8,6 процента 5 10,3

Пиво светлое 31584,8 33649,7 33611,7 30891,0 29534,44

Пиво специальное 5,18 7,6 22,18 18,2 20,2

Пиво темное 547,45 1127,68 1367,48 823,7 752,79

Пиво, кроме отходов пивоварения 33637,4 35132,8 35224,1 31951,7 30540,75

Однако решающий вклад в структуру рынка пива вносит внутреннее производство. 74,5% всего российского производства пива в 2014 г. выпускали Центральный ФО, Приволжский ФО и Сибирский ФО. Больше всего слабоалкогольного напитка производится в Центральном ФО (в 2014 году доля 31,36 %).

Благодаря комплексу мер Правительства Российской Федерации, направленных на ограничение производства и продажи алкогольной продукции, осуществляемых в рамках «Концепции реализации государственной политики по снижению масштабов злоупотребления алкогольной продукцией и профилактике алкоголизма среди населения РФ на период до 2020 года», утвержденной распоряжением Правительства Российской Федерации от 30.12.2009 г. 1\1о2128-р, независимое российское пивоварение переживает в последние годы положительную динамику в развитии, настоящий ренессанс -растет число пивоваров - это более 800 мелких

и средних пивоваренных производств, доля рынка увеличилась с 15% до 25% на фоне снижения общего объема производства пива в стране.

По потреблению пива на душу населения наша страна входит в первую тридцатку государств мира. За 2014 года, объем потребления пива в России (без учета населения Крымского полуострова) сократился, по сравнению с 2010 годом, на 26,62%, составив 53,54 литра на человека. Для сравнения, в 2010 году этот показатель составлял 72,97 литра на человека. С учетом населения Крымского полуострова, объем потребления пива в РФ, по итогам 2014 года, составил 52,85 литра на человека в год.

Средняя цена одного литра отечественного пива ежегодно росла на 10-12% и достигла в 2014 году 82,96 рубля за литр, превысив тем самым цену производителя в 3,6 раза. В 2010 году такой разрыв составлял 2,5 раза. При этом объем рынка пива в денежном выражении, с учетом цены розничной торговли, имеет тенден-

Journal of Economy and entrepreneurship, Vol. 9, Nom. 5-1

цию постоянного роста. Исключением стал 2013 год, так как с 1 января вступили в силу принятые ранее ограничения по производству и продаже пива. Это, несомненно, отразилось на спросе и доходах продуктовых ритейлеров. Тем не менее, объем рынка пива в денежном выражении, с учетом цены розничной торговли отечественного пива, в 2014 году составил 635,9 млрд рублей, увеличившись по сравнению с 2013-м и 2012 годами, соответственно, на 24 и 7 млрд рублей. При этом следует отметить, что на потребление пива в 2010 году россиянин с учетом цен производителей должен был потратить в среднем 1624,2 рубля, а в 2011 году - 1724 рубля, при соответствующих ценах и доходах того периода. Поскольку в дальнейшем отмечалось снижение затрат покупателей, то в 2014 году они должны были бы составить всего лишь 1209,9 рубля. Что касается реальных среднегодовых затрат на потребление пива с учетом розничной цены, то они растут из года в год, по итогам 2014 года, достигнув 4347,1 рубля на человека. [3].

В общем объеме рынка доля импортного пива невелика - в 2013 году она составляла не более 3,5%. На экспорт поставляется еще меньше - около 1,8% отечественного производства. Таким образом, российские компании полностью удовлетворяют внутренний спрос на пиво, ориентированность пивоваренных фирм на внешний рынок незначительна. Тенденция сокращения потребления пива затронула и импорт: в прошлом году на наш рынок было поставлено на 15,4% пива меньше, чем годом ранее, а вот экспорт незначительно, но увеличился - на 0,7%.

Основным поставщиком пива на наш рынок остается Украина, на долю которой приходится 57,7% импорта в натуральном выражении. Крупнейшим украинским игроком рынка является корпорация ПАО «Оболонь». Далее с существенным отставанием

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.