Анализ и прогнозирование экономического эффекта от внедрения инновационных технологий на предприятии

Е.Б. Кореева,

канд. экон. наук, доцент, доцент кафедры математических методов в экономике, Самарский государственный аэрокосмический университет (443086, Россия, г. Самара, Московское шоссе, 34; e-mail: 89033045962@yandex.ru)

А.В. Агуреева,

студент, Самарский государственный аэрокосмический университет (443086, г. Самара, Московское шоссе, 34; e-mail: midalina@mail.ru)

Аннотация. В данной статье проанализирована целесообразность внедрения инновационной технологии на предприятии. Рассчитаны размеры себестоимости продукции, выпускаемой с использованием существующей и внедряемой технологий. Вычислен срок окупаемости проекта по внедрению инновационной технологии с учетом возможных случайных изменений.

Abstract. In this article manufacturing of innovation technique is analyzed. It is found the production price, which is formed by using the existing and the introducing technologies. It is also got the discounted payback period of the application-project with an allowance for risk.

Ключевые слова: инновация, себестоимочть, затраты, объём выпуска, прибыль, дисконтированный срок окупаемости, спрос, случайные колебания, коэффициент вариации, коридор значений, асинхронно-гармонический анализ.

Keywords: innovation, production price, costs, make quantity, profit, discounted payback period, demand, coefficient of variation, range of the parameter points, asynchronous harmonic analysis.

Цель данной работы - проанализировать внедрение инновационной технологии на предприятии. Проведен анализ инновационного процесса на примере ООО «Завода железобетонных изделий №3». При разработке данной темы, сделан упор на практическом аспекте. ООО «ЗЖБИ №3» является одним из крупнейших предприятий в Самарской области, и в настоящий момент выпускает порядка 20 тысяч кубов изделий из сборного железобетона. Сегодня ООО «ЗЖБИ №3» использует классический метод формования бетона (далее - технология 1). Планируется внедрение инновационной технологии - технологии безопалубочного формования (далее технология №2). Различия этих двух методов заключаются в используемых производственных машинах и в занимаемой ими территории. Сравнение технологий было проведено по следующим пунктам:

• Занимаемая производственная площадь

• Затраты на электроэнергию

• Затраты на оплату труда

• Объем выпуска

Результаты сравнений представлены на таблице 1.

Данные в таблице представлены в рублях. Первый блок затрат представляет собой перечень постоянных затрат. Дополнительные

затраты связаны непосредственно с внедрением инноваций на производство и отражают приобретение нового оборудования, изменение полового покрытия, демонтаж старого оборудования и монтаж, установку и наладку нового. Сумма дополнительных затрат будет учтена при расчете дисконтированного срока окупаемости проек-та.[1]

Таким образом, при использовании технологии №1 прибыль составляла 90524 руб. в день, а после внедрения возможно увеличение до 158063,9 руб. (рис. 1). Другими словами, абсолютный прирост прибыли в перспективе будет составлять около 67540 руб. в день. Абсолютный прирост выручки составит 158400 руб.

Таблица 1

Результаты сравнений технологий

Технология №1 Технология №2

Затраты на электроэнергию 2366496 1752960

Затраты на оплату труда 1003000 169860

Занятая производственная площадь 1198 1080

Постоянные затраты 3369496 1922820

Дополнительные затраты

Стоимость оборудования 30000000

Половое покрытие 8000000

Демонтаж, монтаж, установка, пуск-наладка 5000000

Дополнительные затраты 43000000

Объем производства (плит в день) 50 68

МИКРОЭКОНОМИКА

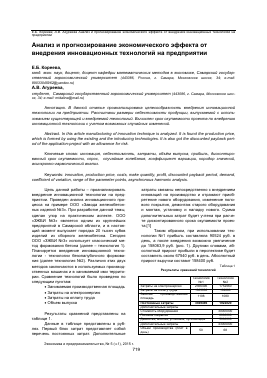

Для расчёта срока окупаемости в качестве ставки дисконтирования была принрята ставка, равная 7,25% (средний процент по вкладам).

Полученный срок окупаемости проекта - около 2 лет (рис. 2).

I ехнология NG 1

I ехнология

Рис. 1. Сравнение выручки и прибыли при исследуемых технологиях (руб.).

14000000 12000000 10000000 80000000 1 60000000 £ 40000000 e i 20000000 S о 4. -2000000 -4000000 -6000000

Ope ме и мой период

Рис. 2. Дисконтируемый срок окупаемости внедрения технологии №2.

Для учета возможных изменений в себестоимости выпускаемой продукции, была использована следующая формула:

X * = mx (1 + k9(ôx )Yi)

(1)

Где Х- * - новое значение используемого в формировании себестоимости фактора, ГПХ -его математическое ожидание, 5Х - среднеквад-ратическое отклонение, коэффициент ва-

риации, определенный экспертным путем, у-

стандартизованная случайная величина, распределенная по нормальному закону и получаемая с использованием датчика случайных чисел.

Используемые коэффициенты вариации определены экспертным путем и принадлежат диапазону от 0,03 до 0,06. По результатам исследования различных коэффициентов вариации, выяснено, что возможные колебания незначительно меняют срок окупаемости (рисунок 3)[2.3]

Рис. 3. Коридор значение дисконтируемого срока окупаемости. Journal of Economy and entrepreneurship, Vol. 9, Nom. 5-1

720

Проведен анализ показателей прибыли от продаж изделий, произведенных с помощью технологии №1. На основе асинхронно - гармони-

ческого анализа временного ряда построена следующая модель:

+1315442706* sm(0;68 * (t -12))- 48150228* sm(l,01 * (t + 8)) + 5110638* sin(0;97 * (f + 3) -1880248 * sm(0;91 * (f + 9))

(1)

С помощью данной модели найдены прогнозные значения для первого и второго кварталов 2014 года. Полученные значения отражают возможные значения прибыли при условии, что предприятие продолжило формование бетона по

старой технологии. Рисунок 4 иллюстрирует сравнение фактических значений прибыли при технологии №2 и значений, полученных по модели при технологии №1.[4]

ю

1400000000 1300000000 1200000000 1100000000 1000000000 900000000 800000000 700000000 600000000 500000000 400000000

1

4 Ь 4

w 4

> ж

W •

1

♦ и

1

♦ у мод ■ у прогн

.у*

X у факт

8.10.10

12.23.11

5.6.13

9.18.14

Рис. 4. Сравнение показателей прибыли.

Прогнозные значения показателя экономического эффекта от внедрения технологии №2 представляют собой разницу между фактическими значениями прибыли при технологии №2 и возможными значениями, полученными по указанной модели при технологии №1 для первого и второго кварталов 2014 года:

ДПпв 2014 = 186964519 руб (2)

ДП2кв 2014 = 547587711 руб (3)

Таким образом, по результатам проведенной работы можно сделать вывод о том, что внедрение технологии №2 целесообразно и экономически выгодно.

Библиографический список:

1. Гераськин М.И., Кореева Е.Б., Кузнецов А.В. Модели согласования экономических интересов агентов на рынке сотовой связи Самарской области // Terra Ecomicus, 2008. T.6 №6 4-2. С. 278-234.

2. Баранчеев В.П. Управление инновационными проектами (стратегии прорыва хайтек-продуктов). Научно-практическое пособие // М.: ООО Фирма «Благовест-В», 2007. - 192 с.

3. Рогова Е.М., Тарасова Ю.А. Корпоративные финансы // Санкт-Петербургский филиал Нац. исслед. ун-та «Высшая школа экономики». - СПб.: Отдел оперативной полиграфии НИУ ВШЭ - Санкт-Петербург, 2012.

4. Desmond G., Kelly R. Guide to Business Valuation // The Russian Society of Appraisers Academy of assessment, 1996. P. 200-26.

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.