Анализ прибыли предприятия ООО «Мосфриз» и способы ее повышения

М.Ю. Карасёва,

канд. юрид. наук, доцент, Московский государственный строительный университет (129337, Россия, г. Москва, Ярославское шоссе, д. 26; e-mail: majya.karaseva.2012@mail.ru)

Аннотация. Финансовые результаты деятельности предприятия характеризуются приростом суммы собственного капитала, основным источником которого является прибыль от производственной и финансовой деятельности. В данной статье произведен анализ прибыли от реализации продукции предприятия ООО «Мосфриз» и даны рекомендации о повышении прибыли на нем.

Abstract. Financial activities of enterprise are characterized by growth of total shareholders' equity which is a major source of income from the production and financial activity. In this article analyzed the profits from the sale of products of LLC "Mosfriz" enterprise and given recommendations on increasing profit thereon.

Ключевые слова: прибыль, себестоимость, выручка от продажи, валовая прибыль, управленческие расходы.

Keywords: profit, the cost price, sales proceeds, gross profit, administrative costs.

Анализ прибыли предприятия

Финансовые результаты деятельности предприятия характеризуются приростом суммы собственного капитала, основным источником

которого является прибыль от производственной и финансовой деятельности.

Анализ прибыли от реализации продукции за 2011-2013 гг. представлен в таблице 1.

Таблица 1

Показатель 2011 г. 2012 г. Абсолютное отклонение 2012 г.от 2011 г. 2013 г. Абсолютное отклонение 2013 г.от 2012 г.

1 2 3 4 5 6

Выручка от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) 228005 321686 +93681 449628 +127942

Себестоимость проданных товаров, продукции, работ, услуг 185395 268309 +82914 388316 +120007

Валовая прибыль 42610 53377 +10767 61312 +7935

Управленческие расходы 18519 21332 +2813 28267 +6935

Прибыль (убыток) от продаж 24091 32045 +7954 33045 + 1000

Из таблицы 1.1 видно, что за рассматриваемый период времени показатель прибыли от реализации продукции является положительным. Рост прибыли за 2012 г. составил 7954 тыс. руб. в связи с большим увеличением объемов реализации продукции и услуг, а в 2013 г. в сравнении с 2012 г. - 1000 тыс. руб. Темп роста прибыли в 2013 г. по сравнению с 2012 г. существенно ниже, что вызвано ростом себестоимости производимой продукции и затратами на техническое перевооружение.

Рост себестоимости проданных товаров, продукции и услуг увеличился в ~1,5 раза, что обусловлено теми же факторами.

Следует также отметить рост управленческих расходов (на 59,4%), обусловленных расширением и усложнением производства, а также снижением валовой прибыли (на 26,3%), вследствие роста себестоимости продукции и увеличении управленческих расходов.

Рассмотрим и проанализируем влияние различных факторов на прибыль.

1. Расчет влияния фактора «Выручка от продажи»

Расчет влияния этого фактора нужно разложить на две части. Так как выручка организации - это произведение количества и цены реализуемой продукции, то сначала рассчитаем влияние на прибыль от продаж цены, по которой продавалась продукция или товары, а затем рассчитаем влияние на прибыль изменения физической массы проданной продукции. Тогда:

Индекс

100 % + А Ц %

цены = -:-= 3,, ,

100 % ц

где : ДЦ% - прирост (снижение) цены на продукцию за анализируемый период (в %).

В связи с подорожанием комплектующих и материалов, повышением цен на энергоносители, индексацией заработной платы сотрудников предприятия и прочими причинами, прирост цены на продукцию составил:

- в 2012 г. по сравнению с 2011 г. +3,2%

- в 2013 г. по сравнению с 2012 г. +2,9%.

Таким образом, индекс цены в 2012 г. составил:

Ид 100% + 3,2% 1032

Индекс цены =_______= 1,032

В 2013 г.:

Индекс

цены =

100%

100 % + 2,9%

= 1,029

100 %

Следовательно, выручка от продажи в отчетном периоде в сопоставимых ценах будет равна:

В' = А , где: 3 ц

В1- выручка от продажи продукции в отчетном периоде;

V индекс цены.

В численном выражении это составит:

Journal of Economy and entrepreneurship, Vol. 9, Nom. 5-1

321686

В 2

В 2

1,032 449628

• = 311711 тыс .руб . = 436956 тыс .руб .

1,029

Влияние на выручку изменения цен рассчитывается по формуле: в

А Вц = В1 = В1 - В'

АВ2010

= 321686 - 311711= 9975 тыс.руб.

АВ2011 = 449628-436956 = 12672 тыс. руб. Влияние изменения на выручку количества проданной продукции рассчитывается по формуле:

АВ К0Л-60 товаров _ в ' В

Откуда:

Что составит:

* ПКОЛ moHQpot _

2010

- 311711 - 228005 = 83706 тыс.руб. ЬВ;;1\вотова1,оа = 436956 - 321686 = 115270 тыс.руб.

1) расчет влияния фактора «Цена» Для определения степени влияния изменения цены на изменение суммы прибыли от продажи необходимо сделать следующий расчет:

АВЦ х ЯП

АПП (Ц) = о

Влияние изменения количества проданной продукции на сумму прибыли от продажи (ПП) можно рассчитать следующим образом:

А П П (*5 _

(В1 - В 0 )-АВЦ ]х r П = А В

100

х rП 100

100

В нашем расчете степень влияния составит:

А „„(¿Л 9975 x10,56

АЯ."1 = ---= 1053 тыс .руб.

2010 ]0()

л гтЖЯ) 12672 х 9,96

Л/7,,. , — —-——= 1262 тыс.руб

2011 100

2) расчет влияния фактора «Количество проданной продукции (товаров)»

где: ДПП(К) - изменение прибыли от продажи под влиянием фактора «количества проданной продукции»;

В1 и Во - соответственно выручка от продажи в отчетном (1) и базисном (0) периодах;

ДВЦ - показатель изменения выручки от продажи под влиянием цены;

РПо - рентабельность продаж в базисном периоде.

В численном выражении влияние изменения количества проданной продукции на сумму прибыли от продаж составит:

-311711- 228005 - 83706 тыс.руб. дцюшф = 436956 - 321686 - 115270 тыс.руб.

2. Расчет влияния фактора «Себестоимость проданной продукции» осуществляется следующим образом:

ГП (С) _ В1 х (УС 1 - УС о)

А П1

100

где: УС1 и УСо - соответственно уровни себестоимости в отчетном и базисном периодах.

Таким образом, влияние фактора «Себестоимость проданной продукции» составит:

Расчет влияния фактора «Коммерческие расходы»

Для расчета используется формула, аналогичная предыдущей:

П {КР) = в 1 х (УКР 1 - УКР о )

А П

100

где: УКР1 и УКРо - соответственно

уровни коммерческих расходов в отчетном и базисном периодах. Отсюда:

А П П

А П П

321686 х (0 - 0 )

100

= 0

( 5147

449628 х I--0 х 100

_1449628_

100

: 5126 тыс . руб .

4. Расчет влияния фактора «Управленческие расходы»

п(УР) = В, х (УУР , - УУР о )

А П

100

где: УУР1 и УУРо - соответственно уровни управленческих расходов в отчетном и базисном периодах.

В соответствии с этим, получим:

Результаты расчетов влияния различных факторов на прибыль приведены в таблице 2.

Анализ влияния факторов на прибыль

Таблица 2

№ п/п Показатель 2012 г./2011 г. 2013 г./2012 г.

1 2 3 4

1 Индекс цены 1,032 1,029

2 Выручка от продажи в отчетном периоде в сопоставимых ценах, тыс. руб. 311711 436956

3 Влияние на выручку изменения цен, тыс. руб. 9975 12672

4 Влияние на выручку количества проданной продукции, тыс. руб. 83706 115270

5 Влияние фактора «Цена», тыс. руб. 1053 1262

6 Влияние фактора «Количество проданной продукции», тыс. руб. 8839 11481

7 Влияние фактора «Себестоимость проданной продукции», тыс. руб. 6788 13264

8 Влияние фактора «Коммерческие расходы», тыс. руб. 0 5126

9 Влияние фактора «Управленческие расходы», тыс. руб. -4793 - 6699

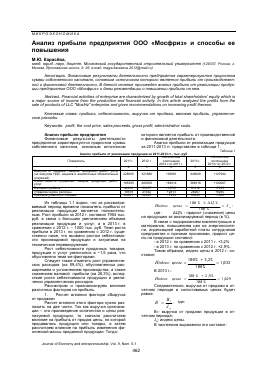

По данным таблицы 2 построим диаграмму, наглядно иллюстрирующую влияние различных факторов на прибыль (рис. 1).

Таким образом, по результатам факторного анализа, можно сделать следующие выводы:

- за рассматриваемый период наблюдается стабильный рост выручки в сопоставимых ценах, при этом динамика влияния на выручку

изменения цен положительна (отмечается рост на 21,2%);

- влияние на выручку количества проданной продукции имеет определяющее значение и динамику роста на 27,4%, что говорит о том, что основная доходность получается за счет роста объемов производства продукции;

80000 Тыс. ру&.

60000

Г Г* Г

2012 Г./2011 г 2013 Г./2012 г™

□ Влияние на выручку изменения цен,тыс. руб

■ Влияние на выручку количества проданной продукции, тыс. руб.

п Влияние фактора «Цена руб.

п Влияние фактора «Количество проданной продукции», тН>1с. руб.

■ Влияние фактора «Себестоимость продан^-продукции», тыс. руб.

□ Влияние фактора «Коммерческие расходы тыс. руб.

■ Влияние фактора «Управленческие расхоД тыс. руб.

Рис. 1. Динамика влияния различных факторов на прибыль,

влияние на прибыль фактора «Цена» имеет существенно меньшее значение, чем предыдущие факторы и имеет динамику роста на 16,6%;

- фактор «Количество проданной продукции» имеет динамику роста меньше, чем само количество продукта: 23% против 27,4%;

- фактор «Себестоимость проданной продукции» имеет максимальный рост среди прочих параметров и составляет 48,8%, что подтверждает заключение о том, что определяющим в процессе роста цены является удорожание материалов, комплектующих, энергоносителей и пр.;

:. руб.

- влияние фактора «Коммерческих расходов» вызвано необходимостью дополнительных вложений для расширения рынка сбыта продукции;

- единственный фактор, имеющий отрицательные значения, т.е. положительное влияние на снижение внутренних расходов предприятия -это «Управленческие расходы», что говорит о улучшении эффективности управления на предприятии.

Далее проведем анализ балансовой прибыли за 2011-2013 гг. (таблица 3).

Journal of Economy and entrepreneurship, Vol. 9, Nom. 5-1

Таблица 3

Расчет чистой прибыли предприятия, тыс. руб._

Показатели 2011 г. 2012 г. Абсолютное отклонение 2012 г. от 2011 г. 2011 г. Абсолютное отклонение 2013 г. от 2012 г.

1 2 3 4 5 6

1. Доходы и расходы по обычным видам деятельности

Выручка от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) 228005 321686 449628

Себестоимость проданных товаров, продукции, работ, услуг 185395 268309 388316

Валовая прибыль 42610 53377 61312

Коммерческие расходы - - 5147

Управленческие расходы 18519 21

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.