Анализ структуры бюджетных расходов

С.В. Фрумина,

канд. экон. наук, доцент, доцент кафедры «Теория финансов», Финансовый университет при Правительстве Российской Федерации (125167, Россия, г. Москва, Ленинградский проспект, 49; e-mail: frumina@mail.ru)

Аннотация. В статье представлены результаты анализа бюджетных расходов, осуществляемых в соответствии с Бюджетным кодексом Российской Федерации по фукнциональной, экономической и ведомественной классификации. Расчеты показателей, проведенные в соответствии с методикой PEFA (США) показали, что отклонение между утвержденными и исполненными расходами федерального бюджета Российской Федерации за 2012, 2013 и 2014 годы незначительны. Это является важным фактором, отражающим надлежащее выполнение функций государства в соответствии с функциональной и ведомственной классификацией.

Abstract. The article presents the results of budget expenditures analysis run according to Budget code of the Russian Federation on functional, economic and departmental classification. Index calculations analyzed according to the methods of PEFA (USA) indicated unimportance of the variation between approved and executed expenditures of the federal budget of the Russian Federation for 2012 2013 and 2014 years. This is an important factor reflecting proper function of the state according to functional and departmental classification.

Ключевые слова: ведомственная классификация, структура бюджетных расходов, функциональная классификация, экономическая классификация.

Keywords: departmental classification, structure of budget expenditures, functional classification, economic classification.

Одной из задач, которой уделяется особое внимание, в соответствии с бюджетным посланием Президента Российской Федерации о бюджетной политике в 2014-2016 гг. является оптимизации структуры расходов федерального бюджета.

Система оценки эффективности управления государственными финансами PEFA (Public Expenditure and Financial Accountability) (далее по тексту - УГФ) важнейшим инструментом отслеживания структуры расходов с учетом их разделения на административные единицы, экономические категории, функциональные категории и программы называет эффективную систему бюджетной классификации [6]. Эффективной признается бюджетная классификация благодаря применению которой у правительств появля-

ется возможность сопоставления отчетностеи по расходам в международном формате. Это способствует своевременному отслеживанию расходов по установленным категориям.

В соответствии с УГФ, основным показателем, согласно которому определяется структура бюджетных расходов, является PI-5 «Классификация бюджета». Классификация бюджета, предусмотренная данным показателем, определяется Статистикой государственных финансов МВФ (СГФ) [4] и системой национальный счетов (СНС) [5]. Оцениваемые параметры показателя содержат минимальные, необходимые для удовлетворения требования, позволяющие оценить структуру расходов бюджетов бюджетной системы (таблица 1).

Таблица 1

Оценка Минимальные требования

А ® Подготовка и исполнение бюджета основаны на административной, экономической и субфункциональной классификациях, соответствующих стандартам СГФ/КФОГУ или стандарту, который позволяет составлять документацию в соответствии со стандартами СГФ/КФОГУ (Программная классификация может использоваться вместо субфункциональной классификации если она по крайней мере является не менее подробной, чем субфункциональная классификация)

В ® Подготовка и исполнение бюджета основаны на административной, экономической и функциональной классификациях (с использованием не менее 10 функций КФОГУ), соответствующих стандартами СГФ/КФОГУ или стандарту, который позволяет составлять документацию в соответствии со стандартом СГФ/КФОГУ

С 0) Подготовка и исполнение бюджета основаны на административной и экономической классификациях, соответствующих стандартами СГФ/КФОГУ или стандарту, который позволяет составлять документацию в соответствии со стандартом СГФ/КФОГУ

D 0) Подготовка и исполнение бюджета основаны иной классификации (т.е. не соответствующей СГФ и предусматривающей разбивку только по административным категориям)

Для оценки эффективности бюджетных расходов рекомендуется использовать функциональную, административную, экономическую и субфункциональную классификации.

Согласно ст. 19 БК РФ и Приказа Минфина России №65н от 01.07.2013 «Об утверждении указаний о порядке применения бюджетной классификации в Российской Федерации» расходы бюджетов бюджетной системы Российской Федерации осуществляются в соответствии с бюджетной классификацией, которая применяется в отношении доходов, расходов, источников финансирования дефицита бюджета, операций

публично-правовых образований. Структура бюджетных расходов регламентируется ст. 21 БК РФ.

Расходы в разрезе функциональной классификации или классификации функций органов государственного управления (КФОГУ) представляют собой расходы, связанные с исполнением функций и социально-экономических задач, которые намереваются решить единицы сектора государственного управления. Функциональная классификация вытекает из современной концепции государственных финансов и представляет интерес для исследования распределения

Экономика и предпринимательство, № 10 (ч.1), 2015 г.

83

средств государства в целях выполнения раз- положениями СНС и положениями СГФ пред-

личных функций (разработана комиссией Гувера ставлена в таблице 2.

в США в 1958 году). КФОГУ в соответствии с

Таблица 2

Бюджетная классификация по СНС, СГФ и БК ФР [1, ст. 21, 4, стр. 607, 5, стр. 212]_

№ Классификация по СНС и СГФ Классификация по БК РФ

1 государственные услуги общего характера общегосударственные вопросы

2 оборона национальная оборона

3 общественный порядок и безопасность национальная безопасность и правоохранительная деятельность

4 экономические вопросы национальная экономика

5 охрана окружающей среды охрана окружающей среды

6 жилищные и коммунальные услуги жилищно-коммунальное хозяйство

7 здравоохранение здравоохранение

8 отдых, культура и религию культура и кинематография

9 образование образование

10 социальная защита социальная политика

11 физическая культура

12 средства массовой информации

13 обслуживание государственного и муниципального долга

14 межбюджетные трансферты общего характера бюджетам бюджетной системы Российской Федерации

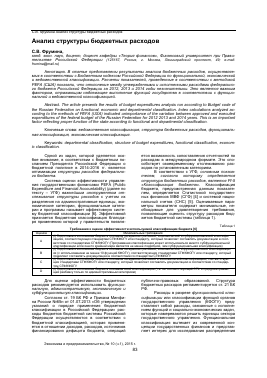

В Российской Федерации функциональная классификация, утвержденная положениями ст. 21 БК РФ и предусматривает деление расходов на национальную оборону, национальную безопасность и правоохранительную деятельность и т.д. (рис. 1).

Особенностью перераспределения бюджетных средств в Российской Федерации явля-

ется социальная направленность, в соответствии с которой представлены объемы выделенных ресурсов по различным направлениям. В целом, следует отметить, что функциональная классификация, регламентируемая российским законодательством, согласуется с международными нормами.

■ ОБЩЕГОСУДАРСТВЕН Н Ы Е ВОПРОСЫ

■ НАЦИОНАЛЬНАЯ ОБОР ОНА

■ НАЦИОНАЛЬНАЯ БЕЗОПАСНОСТЬ И ЛРАБООХРАНИТЕЛ ЬНАЯ ДЕЯТЕЛЬНОСТЬ

■ НАЦИОНАЛЬНАЯ ЭКОНОМИКА

■ нмли щно-ком анальное хозяйство

С Я РАНА ОКРУЖАЮЩЕЙ СРЕДЫ

■ ОБРАЗОВАНИЕ КУЛЬТУРА КИНЕМАТОГРАФИЯ

■ ЗДРАВООХРАНЕНИЕ

■ СОЦИАЛЬНАЯ ПОЛИТИКА

■ ФИЗИЧЕСКАЯ КУЛЬТУРА И СПОРТ СР ЩСТВА МАССОВОЙ И НФОРМАЦНН

■ ОБСЛУЖИВАНИЕ ГОСУДАРСТВЕННОГО И МУНИЦИПАЛЬНОГО ДОЛГА

МЕЖБЮДЖЕТНЫЕ ТРАНСФЕРТЫ ОБЦЕГО ХАРАКТЕРА БЮДЖЕТАМ СУБЪЕКТОВ РОССИЙСКОЙ ФЩЕРАЦИ И И МУНИ ЦИПАПЬН ЬК ОБРАЗОВАН ИЙ

Рис. 1. Расходы федерального бюджета Российской Федерации в соответствии с функциональной классификацией, %, 2014 г. [7].

Кроме вышеобозначнных, различают расходы, осуществляемые в соответствии с административной (ведомственной) классификацией. Это наиболее традиционная классификация, при которой расходы выделяются применительно к министерствам. На ней основывается распределение средств между органами администрации.

При ведомственной структуре расходов бюджета осуществляется распределение бюджетных ассигнований, предусмотренных законом (решением) о бюджете по главным распорядителям бюджетных средств (ГРБС), разделам, подразделам, целевым статьям, группам (группам и подгруппам) видам расходов бюджетов, либо по

главным распорядителям бюджетных средств, разделам, подразделам и (или) целевым статьям (государственным (муниципальным) программам и непрограммным направлениям деятельности), группам (группам и подгруппам) видам расходов классификации расходов бюджетов [8]. Динамика изменения расходов бюджета согласно ведомственной классификации, представлена на рисунке 2.

Структура расходов в соответствии с экономической классификацией по СГФ включает: расходы на оплату труда работников; использование товаров и услуг; потребление основного капитала; проценты; субсидии; гранты; социальные пособия; другие расходы [8].

Journal of Economy and entrepreneurship, Vol. 9, Nom. 10-1

Мннспорт России : Российская академия архитектуры и строительства : Судебный департамент при Верховном Суде : Рассийскаяаыдеиияхуяоиястэ I ФМБА России :

Министерства Росой искан Федерации поделай Крыма : ФССП России : РАН :

Ценграл ьная иг 5 и рательная комисад Росой и : Счетная палата Российской Федерации : Росгракица I ФСО России : МВД России : Р особо рон заказ : Ростуризм : Росгидромет : Росаккредидтация I Росстяг : России надзор : Роспотребкадгор : Росморречфлот : Росааиацмд : Н.азвзчейсгзо России I Минфин России : Россаязь : Р особ р надзор I М и и комсаязь Росси и : МинздраеРоссии : Росводресурсь : Росприродиадзор : ФАНО России :

0,00 1000,00 2000,00 3000,00 4000,00 5 000,00 6000,00 ■ 2014 ■ 2013 ■ 2012

Рис. 2. Изменение расходов бюджета в соответствии с ведомственной классификацией, млрд. руб. (выдержка) [7].

Едиными для бюджетов бюджетной системы Российской Федерации группами и подгруппами видов расходов, согласно экономической классификации (ст. 21, п. 6 БК РФ) являются:

1) группа «Расходы на выплаты персоналу в целях обеспечения выполнения функции государственными (муниципальными) органами, казенными учреждениями, органами управления го

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.