Анализ существующей системы затрат в управляющих организациях ЖКХ

С.А. Шулепина,

канд. экон. наук, доцент кафедры бухгалтерского учета, Кубанский государственный аграрный университет (350044, Россия, г. Краснодар, ул. Калинина, 13; e-mail: shulepinasv@mail.ru)

К.А. Величко,

студент учетно-финансового факультета, Кубанский государственный аграрный университет (350044, Россия, г. Краснодар, ул. Калинина, 13; e-mail: Degalceva_1996@inbox.ru)

Аннотация. В современных условиях управления организациями ЖКХ важную роль играют вопросы оптимизации затрат. В статье проведен анализ существующей системы затрат в сфере управления многоквартирными жилыми домами. Представлена классификация затрат в целях построения учетно-аналитической системы и повышения информативности данных бухгалтерского учета. Предложены методы исчисления себестоимости по видам жилищно-коммунальных услуг в объектах исследования.

Abstract. The questions of costs optimization are important in modern conditions of management of householding organizations. There is analizes of current costs system of householding industry in article. The costs classification is present to build an analytical accounting system and to increase the information content of accounting content. The methods of cost calculating by type of housing and communal sewices suggested for the objects of research.

Ключевые слова: управляющая организация, затраты, жилищно-коммунальное хозяйство, себестоимость, коммунальный ресурс.

Keywords: householding organization, outlay, housing and communal industry, cost, communal resource.

В реализации современных методов управления затратами российская практика отрасли жилищно-коммунального хозяйства недостаточно развита по сравнению с западной.

В связи с этим возникает потребность в изучении и анализе центральных методов управления затратами в современной организации.

Отрасль управления многоквартирными жилыми домами, являясь основным гарантом предоставления качественных и своевременных жилищно-коммунальных услуг населению, составляет неотъемлемую часть современного российского общества.

В условиях рыночной экономики принятие управленческих решений, оценка риска инвестиций в бизнес, связанный с предоставлением услуг по управлению жилыми домами, невозможна без предоставления достоверной управленческой (внутренней) и финансовой (бухгалтерской) отчетности [1, 6].

Итоговая информация о затратах, понесенных в процессе осуществления деятельности организации, представляется в отчете о прибылях и убытках. Данная форма отчетности является одним из основных источников принятия решений о капиталовложениях и оценке результатов деятельности экономических субъектов [3, 8].

Кроме указанного отчета, в управляющих организациях жилищно-коммунального хозяйства применяются следующие специфические, содержащие информацию о затратах, формы внутренней отчетности [2, 10]:

- отчет о расходах по управлению многоквартирным жилым домом;

- исполнение сметы на содержание общего имущества многоквартирного дома;

- исполнение сметы на текущий ремонт общего имущества многоквартирного дома;

- отчет о прочих расходах управляющей

организации.

По элементам затраты управляющей организации ЖКХ можно классифицировать следующим образом:

1 затраты на оплату труда;

2 материальные затраты;

3 затраты на содержание основных средств;

4 затраты на приобретение коммунальных ресурсов;

5 услуги жилищных организаций;

6 прочие затраты.

В целях выделения статей затрат необходима их декомпозиция по видам жилищно-коммунальных услуг, оказываемых управляющей организацией.

Таким образом, при управлении многоквартирным домом рекомендуем выделять следующие статьи затрат:

- затраты на водоснабжение;

- затраты на водоотведение;

- затраты на вывоз мусора;

- затраты на горячее водоснабжение;

- затраты на техническое обслуживание и ремонт лифтов;

- затраты на отопление;

- затраты на оказание услуг по содержанию общего имущества многоквартирного жилого дома;

- затраты на выполнение работ по текущему ремонту общего имущества многоквартирного жилого дома;

- затраты на оказание управленческих услуг;

- затраты на холодное водоснабжение;

- затраты на электроснабжение

- затраты на оказание прочих услуг, выполнение прочих работ, предусмотренных договором управления многоквартирным жилым домом.

В целях управления затратами в отрасли

Экономика и предпринимательство, № 1, 2015 г.

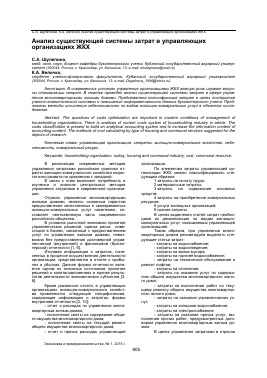

жилищно-коммунального хозяйства в первую услуги, среди жилищных классифицируют собст-очередь выделяют жилищные и коммунальные_венные и покупные (рисунок 1).

Жилищно-коммунальные услуги, предоставляемые управляющей организацией

/

Горячее водоснабжение

Электроснабжение

Отопление

Холодное водоснабжение

Газоснабжение

Коммг-нальные услуги

Жилищные услуги

Покупные

Собственные ._

Рис. 1. Виды жилищно-коммунальных услуг.

К затратам на оказание коммунальных услуг относят затраты на приобретение коммунальных ресурсов у ресурсоснабжающих организаций жилищно-коммунального комплекса. К затратам на выполнение жилищных работ и услуг относят затраты по приобретению таких работ, услуг у специализированных организаций и затраты на выполнение таких работ и услуг собственными силами.

В формировании себестоимости жилищных услуг участвуют следующие виды затрат [4, 5, 7]:

- затраты по ремонту конструктивных элементов многоквартирных жилых зданий;

- затраты по ремонту и обслуживанию внутридомового инженерного оборудования;

- затраты по благоустройству и обеспечению санитарного состояния жилых зданий и придомовых территорий;

- затраты на создание ремонтного фонда;

- общеэксплуатационные расходы;

- затраты на оказание управленческих услуг;

- внеэксплуатационные расходы.

Следовательно, предлагаем следующую

классификацию затрат на выполнение жилищных работ, услуг (таблица 1).

Таблица 1

Классификация затрат управляющей организации ЖКХ по выполнению работ, услуг собственными силами

По видам работ, услуг Направление затрат Элемент затрат

Содержание жилья Конструктивные элементы Оплата труда Материальные затраты

Текущий ремонт Инженерное оборудование Содержание основных средств

Благоустройство и санитарное состояние Услуги сторонних организаций

Управленческие услуги Прочие

Общеэксплуатационные расходы складываются из следующих элементов:

- административно-хозяйственные расходы включают в себя расходы на оплату труда работников административно-хозяйственного персонала, на содержание вычислительной техники, приобретение канцелярских товаров, командировки, консультационные, аудиторские услуги, прочие расходы;

- расходы на обслуживание работников производства представляют собой затраты, связанные с подготовкой и переподготовкой кадров, на приобретение специальной одежды и обуви, охрану труда и технику безопасности, содержание служебных помещений, предоставляемых работникам;

- расходы по организации работ - затраты на содержание инвентаря и оборудования, на содержание пожарной и сторожевой охраны, производственных мастерских;

- прочие общеэксплуатационные расходы - платежи по кредитам банков и в пределах ставки, установленной законодательством; расходов, связанных с рекламой, в пределах утвержденных норм, затрат на текущую техническую инвентаризацию.

Для определения затрат на оказание управленческих услуг необходимо прежде всего выделить включаемые в нее виды услуг:

- ведение технической документации по многоквартирному жилому дому и его оборудованию;

- заключение и учет договоров управления с юридическими и физическими лицами (собственниками и нанимателями помещений многоквартирных жилых домов);

- осуществление расчетов за жилищно-коммунальные услуги;

- осуществление расчетов с поставщиками;

- выдача справок, расчетных документов;

- предоставление информации в соответствии с постановлением Правительства РФ от 23 сентября 2010 г. № 731 «Об утверждении

иоигпа! оГ Есопоту ап< еп^ергепеигБЫр, Уо!. 9, 1\1от. 1

стандарта раскрытия информации организациями, осуществляющими деятельность в сфере управления многоквартирными домами»;

- прием потребителей.

Таким образом, затраты на оказание управленческих услуг включают в себя затраты, понесенные управляющей организацией ЖКХ при выполнении указанных выше функций.

Информация о себестоимости жилищно-коммунальных услуг по видам аккумулируется на счете 20 «Основное производство». Следует указать, что для покупных услуг их себестоимость складывается только из цены приобретения с учетом НДС в случае применения экономическим субъектом налоговых льгот, предусмотренных пп. 29 п. 3 ст. 149 НК РФ. Кроме того, цена реализации таких услуг равна цене их приобретения, а, следовательно, фактического исчисления себестоимости покупных услуг в учете управляющей организации ЖКХ не происхо-

дит. Что касается жилищных услуг, оказываемых собственными силами, то формирование их себестоимости происходит на счете 20 «Основное производство». Себестоимость таких услуг включает в себя распределяемые расходы, собранные на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». Следует учесть, что при формировании себестоимости управленческих услуг суммы, отраженные по счету 25 «Общепроизводственные расходы» не распределяются на данную статью.

Таким образом, при формировании информации о затратах на приобретение и производство различных жилищно-коммунальных услуг используется разная информационная база. На основании этого, в целях повышения эффективности управления затратами необходимо оптимизировать классификацию затрат (рисунок 2).

- Л

Жнлщцно-коыыунальные услуги,

предоставляемые управляющей организацией

/ N

"Гариф поставщика

Полная себестоимость

Нормативная себестоимость

¿>

О

и

т

о й

5 и >>

& Р

о

£ Е

& г

С о

I ё

X о

а

ю

с

о

О

Затраты складываются из

стоимо сти коммуна ль-ных ресурсов, азыищных работ иуслут согласно тарифов поставщиков и подрядчиков. Фактическое исчисление себестоимости в учете управляющей организации не происходит. Информация о себестоимости определяется под анным счета 20 «Основное производство».

3

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.