Экономические обзоры

УДК 339.7

ГОСДОЛГ США, ПОЛИТИКА ФРС И ПОЛОЖЕНИЕ ДОЛЛАРА

(экономическая жизнь с дефицитами — возможности, необходимые условия и пределы)

© 2014 г. М.А. Портной

Институт США и Канады РАН, г. Москва

Долговые обязательства перестали быть внутренним делом США и превратились в мировую финансовую проблему. Но дефицит федерального бюджета следует рассматривать как нормальный способ формирования доходов, а не как чрезвычайный способ восполнения их нехватки. Угроза позициям доллара возникает не от существования бюджетного дефицита и государственного долга, а лишь при превышении ими приемлемых пределов, которые определяются фундаментальными факторами экономического развития.

Ключевые слова: Государственный долг США, бюджетный дефицит, угроза позициям доллара, мировые финансовые проблемы.

В экономической науке и практике сложились определённые положения, которые не принято пересматривать, поскольку они в силу своей очевидности воспринимаются как сами собой разумеющиеся истины. К таким истинам относится, в частности, положение о негативном характере для экономики и финансов страны бюджетного дефицита и возникающего вследствие этого государственного долга. Однако изучение этого вопроса применительно к США показывает, что данное явление не только не заключает в себе непременно негативный эффект, а напротив, может существовать как нормальное и полезное для национальной и мировой экономики положение дел. Объяснение этому факту содержится в устройстве и принципах действия финансовой системы США, которая существенно отличается от модели финансовой системы, характерной для европейских стран.

Одна из главных характерных черт финансовой системы США состоит в её упоре на принципы преобладания рыночных сил. Это проявляется прежде всего в устойчиво низкой доле федерального бюджета в ВВП страны. При измерении посредством отношения показателя расходов бюджета к ВВП можно видеть, что в 1960-е годы этот показатель колебался вокруг 18%, в 1970-е годы временами превышал 20%, в 1980-е годы превышал 22% и однажды (в 1983 г.) превысил 23% ВВП, а на протяжении полутора десятилетий,

* ПОРТНОЙ Михаил Анатольевич - доктор экономических наук, профессор, руководитель Центра внешнеполитических исследований ИСКРАН. E-mail: portn@mail.ru

63

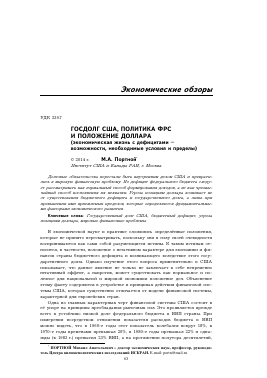

Рис. Доля налогов по отношению к ВВП в разных странах, 2008 г.

OECD Tax Statistics, 2010.

предшествовавших кризису 2008-2009 гг., и в последующие годы демонстрировал общую тенденцию к некоторому снижению и удержанию этого показателя в уровне около 20% ВВП [1, р. 424]. Если же вести речь об отношении доходов федерального бюджета США к ВВП, то значение этого показателя устойчиво держится около 20%.

На рис. 1 приведены процентные отношения налоговых поступлений к ВВП для разных стран. Диаграмма показывает, какую часть ВВП в денежном выражении государство изымает для своих нужд с помощью налогов. Нетрудно видеть, что для многих стран Европы эта доля приближается к 40%, а для скандинавских стран - даже к 50% ВВП. Если проводить сравнения не только по налоговым поступлениям, которые составляют преобладающую часть доходов государственных бюджетов, а по всей величине доходной части, то обнаружится, что для европейских стран характерно изъятие государством порядка половины ВВП в бюджет. Уже одного этого обстоятельства достаточно, что-

бы понять истоки финансовых проблем некоторых европейских стран: высокая доля ВВП, которую государство перераспределяет в бюджет, делает его сильно зависимым в своей бюджетной политике от темпов роста экономики, от демографической структуры общества, от влияния мировой экономики и от других не зависящих от государства факторов.

В США же в федеральный бюджет мобилизуется не более 20% ВВП. С учётом того, что на доходы бюджетов штатов и местных органов власти падает ещё порядка 10% ВВП, в сумме через консолидированный государственный бюджет до последнего времени перераспределяется приблизительно 30% ВВП. Это означает, что почти 70% финансового содержания ВВП перераспределяется в США через рыночные механизмы участниками хозяйственной жизни. Такая пропорция обеспечивает значительно более высокую степень стабильности финансовой системы за счёт того, что многие экономические и социальные проблемы общества решаются на основе хозяйственной самостоятельности, опираясь на рыночные механизмы, ограничивая размеры вмешательства государства пределами разумной необходимости.

Доминирующая роль рынка в процессах аккумулирования денежных ресурсов и их направлении на нужды экономики страны сочетается в США с превосходящей ролью рынка ценных бумаг по сравнению с банковской системой. Это находит своё выражение в тенденции к снижению роли банковского кредитования и к возрастанию роли рынка ценных бумаг в качестве источника привлечения финансовых ресурсов для хозяйствующих субъектов.

В основе этой тенденции лежит также передача функций оценки доходности, надёжности и других параметров финансовых инструментов от отдельного банка или другого финансового учреждения широкому кругу участников рынка ценных бумаг. Это делает доходы, выступающие в виде финансовых инструментов, предметом торговли на рынке, расширяет круг участников оценки их стоимости и выбора объектов инвестирования. Превращение отдельных финансовых инструментов в предмет торговли на рынке позволяет выявлять их рыночную стоимость в каждый момент и сопоставлять их между собой. Некоторое общее представление о структуре финансовых рынков в США, ЕС и Японии дают показатели, которые приводит МВФ в своих ежегодных экономических докладах.

Таблица 1

Размеры ВВП и секторов финансового рынка в 2012 г., млрд. долл.

ВВП Капитализация рынка акций Облигации Активы банков

США 16 245 16 856 35 155 15 058

ЕС 15515 9 732 29 457 43 029

Япония 5 960 3 639 14 592 14 166

IMF. World Financial Stability Report. April 2014. p.153.

Приведённые показатели свидетельствуют, что в США на рынке ценных бумаг представлены финансовые инструменты (акции и долговые бумаги) на общую сумму более 52 трлн. долл., в то время как банковские активы лишь немного превышают 15 трлн. долл., а в ЕС на рынке ценных бумаг представ-

3 «США ❖ Канада», № 12

65

лено несколько более 39 трлн. долл. против 43 трлн. долл. активов банков. В Японии активы банков тоже достаточно велики по сравнению с объёмом рынка ценных бумаг. Комментируя данные этой таблицы, необходимо отметить, что по США показатель капитализации рынка акций взят специалистами МВФ как среднегодовой, и это даже несколько занижает влияние рынка ценных бумаг. По данным официальной статистики США капитализация рынка акций на конец 2012 г. составляла 26 028 млрд. долл., то есть была существенно выше показателя, приведённого МВФ. Это означает, что стоимость рынка ценных бумаг составляла более 62 трлн. долл. при размере активов банков более 15 трлн. долл. на конец года.

Преобладающее значение в США рынка ценных бумаг по сравнению с банковской системой страны сформировалось как важная характерная черта финансового рынка США в основном в течение второй половины XX века вследствие того, что в структуре распределения денежных ресурсов в финансовой системе США (без учёта государственного бюджета) значительно возросло значение индивидуальных и институциональных инвесторов и снизилось значение банковской системы (разумеется, речь идёт об относительных показателях, выраженных в процентах).

Главной движущей силой, вызвавшей значительные сдвиги в позициях финансовых институтов в аспекте распределения денежных ресурсов послужил рост национального богатства и доходов населения США. В начале XX века в банках и сберегательных учреждениях был сконцентрирован 81% всех денежных сбережений, в страховых обществах - 13,8%, а остальные 5% - в брокерских и других компаниях. Но после Второй мировой войны, уже в 1960 г. одновременно с усилением позиций страхового бизнеса на сцену вышли в качестве заметных игроков накопительные пенсионные фонды и институты коллективного инвестирования - взаимные фонды. Доля банков и сберегательных учреждений сократилась до 60% денежных ресурсов, на страховые компании пришлось 23,8%, пенсионные фонды собрали уже 9,7%, а инвестиционные компании, включая взаимные фонды, - 7,5% [3]. Это положило начало серьёзным переменам в структуре финансовых институтов, что в полной мере проявилось в последние два десятилетия прошлого века. Характерную картину представляют данные о распределении финансовых активов в США накануне недавнего финансово-экономического кризиса, когда экономика была на подъёме.

Ведущим фактором динамичного развития финансового рынка США и происходящих в нем структурных сдвигов во второй половине XX века и, в особенности, в последние два десятилетия явился рост доходов населения. В указанный период произошло становление накопительной пенсионной системы и фондов коллективного инвестирования. Население всё в больших масштабах осваивает финансовые инвестиции в качестве инструмента сбережений и очень часто действует самостоятельно, приобретая ценные бумаги как альтернативу банковским депозитам, одновременно с этим наращивая свои вложения в пенсионные фонды, компании страхования жизни и взаимные фонды, то есть в финансовые институты, действующие как институциональные инвесторы. Всё это порождает растущие потребности участников финансового рынка в ценных бумагах, среди которых значительную долю занимают облигации федерального правительства.

Таблица 2

Распределение активов на финансовом рынке США в 2007 г.

Активы финансовых институтов Млрд. долл. %

Коммерческие банки 11 195 21,7

Сберегательные институты и кредитные союзы 2 574 5,0

Компании страхования жизни 4 984 9,6

Компании общего страхования 1 381 2,7

Накопительные пенсионные фонды 12 716 24,6

Фонды коллективного инвестирования 11 777 22,8

Прочие 7 040 13,6

Всего 51 667 100

Statistical Abstract of the United States 2009, p. 716, 737.

Здесь уместно отметить, что непреложным правилом ведения инвестиционного бизнеса для финансовых институтов является обязательное присутствие в инвестиционном портфеле в достаточно внушительных р

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.