МИРОВАЯ ЭКОНОМИКА И МЕЖДУНАРОДНЫЕ ОТНОШЕНИЯ, 2014, № 10, с. 57-71

КИТАЙСКИЕ ПРЯМЫЕ ИНВЕСТИЦИИ В США: ВЫГОДЫ И ВЫЗОВЫ

© 2014 г. В. Самарцев

Анализ состояния китайских прямых инвестиций (ПИИ) в США позволяет сделать вывод о начавшейся корректировке внешнего инвестиционного курса КНР. Однако наращивание капиталовложений в реальные активы не означает отказа от казначейских векселей. В рейтинге стран-инвесторов в американскую экономику Китай сейчас находится на уровне скандинавских государств. Но при существующих темпах роста - в период с 2008 по 2012 г. инвестиции увеличились, по различным данным, в 6-8.5 раз - уже к концу текущего десятилетия он способен выдвинуться на лидирующие позиции. Вопреки распространенным представлениям источником капитала из КНР являются не исключительно госструктуры, а предприятия различных форм собственности, которых подталкивают к поиску новых рынков социально-экономические преобразования и ужесточение межфирменной конкуренции на родине. В США китайские ПИИ направлены в различные секторы, в основном энергетику, сельское хозяйство, недвижимость, информационные технологии, а географически тяготеют к главным районам проживания диаспоры из этой страны - Калифорнии, Нью-Йорку, Техасу.

Ключевые слова: Китай, прямые инвестиции, внешние активы, баланс по инвестиционным платежам, инвестиционные барьеры, слияния и поглощения, стратегические и рыночные риски, инновации.

Статья поступила в редакцию 24.03.2014.

"Если ты должен банку тысячу фунтов, то находишься в его власти, но если получил взаймы миллион, ситуация меняется". Это высказывание приписывают английскому экономисту Дж.М. Кейнсу и часто вспоминают, характеризуя попытки КНР найти оптимальное применение своим рекордным и продолжающим расти валютным резервам.

ПРЕДПОСЫЛКИ КОРРЕКТИРОВКИ ИНВЕСТИЦИОННОГО КУРСА

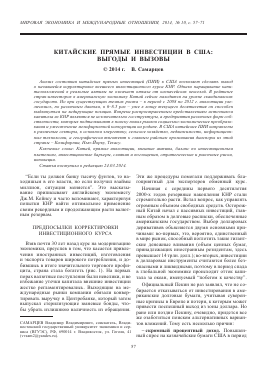

Взяв почти 30 лет назад курс на модернизацию экономики, преуспев в том, что касается привлечения иностранных инвестиций, изготовления и экспорта товаров широкого потребления, и добившись в итоге значительного торгового профицита, страна стала богатеть (рис. 1). На первых порах валютные поступления были невелики, и во избежание утечки капитала внешние инвестиции жестко регламентировались. Выходящие на международные рынки компании обязали конвертировать выручку в Центробанке, который затем выпускал стерилизующие юаневые бонды, чтобы убрать излишнюю наличность из обращения.

САМАРЦЕВ Владимир Владимирович, соискатель, Владивостокский государственный университет экономики и сервиса (ВГУЭС), РФ, 690014 г. Владивосток, ул. Гоголя, 41 (vvsam2@yandex.ru).

Эти же процедуры помогали поддерживать благоприятный для экспортеров обменный курс.

Начиная с середины первого десятилетия 2000-х годов резервные накопления КНР стали стремительно расти. Встал вопрос, как управлять огромным объемом свободных средств. Осторожный Китай начал с пассивных инвестиций, главным образом в долговые расписки, обеспеченные американским государством. Выбор долларовых деривативов объясняется двумя основными причинами: во-первых, это, вероятно, единственный в мире рынок, способный поглотить такие гигантские денежные вливания (объем ценных бумаг, принадлежащих иностранным резидентам, здесь превышает 14 трлн. долл.); во-вторых, инвестиции в долларовые инструменты считаются более безопасными и ликвидными, поэтому в период спада в глобальной экономике происходит отток капитала за океан, именуемый "побегом к качеству".

Официальный Пекин не раз заявлял, что не собирается отказываться от инвестирования в американские долговые бумаги, учитывая суверенные кризисы в Европе и потери, к которым может привести поспешный выход из зоны доллара. Но рано или поздно Пекину, очевидно, придется все же озаботиться поиском альтернативных вариантов вложений. Тому есть несколько причин:

- скромный процентный доход. Повышенный спрос на казначейские бумаги США в период

4000 3500 3000 + 2500 2000 1500-1000-500 0

—□— 1985

- а-

1990

1995

2000

2005

2010

2012

- □ - слева: валютные резервы, млрд. долл. —ф- справа: торговый баланс, млрд. долл.

-300 -250 -200 -150 -100 -50 -0 -50

2013

Рис. 1. Динамика торгового баланса КНР Источники: [11; 42].

глобальных потрясений заметно отражается на их доходности. Если в начале июля 2007 г. процентные ставки по векселям сроком на один год, пять и десять лет составляли соответственно 4.97, 4.90 и 5.00% , то в конце 2013 г. они опустились до 0.13, 1.75 и 3.04% [17];

- значительный дефицит госбюджета США.

В Пекине опасаются, что стимулирование американского рынка, основанное на дальнейшем росте расходов и заимствований, может обесценить доллар. Структура валютных резервов КНР держится в секрете, но, по некоторым данным, от 54 до 65% в них - долларовые инструменты. Очередное повышение потолка американского госдолга, к октябрю 2013 г. достигшего отметки 16.7 трлн. долл., только подливает масло в огонь;

- необходимость снижения накала торговых споров. Дисбаланс в торговых потоках между США и КНР уже превышает 200 млрд. долл. ежегодно (216 млрд. долл. в 2013 г.). Прямые инвестиции в США позволяют китайским компаниям обойти таможенные барьеры, лоббируемые местными производителями и профсоюзами, а также сторонниками движения "Покупай американское!";

- кризис - удобный момент для преодоления предубеждения против китайского капитала.

В рамках двустороннего экономического и стратегического диалога в Китай зачастили делегации во главе с губернаторами штатов (Техаса, Нью-Джерси, Массачусетса, Калифорнии и др.), рекламирующие преимущества ведения бизнеса в этих регионах. При этом проектам, связанным с созданием рабочих мест, обещают зеленый свет в решении организационных вопросов, а также налоговые льготы, предоставление консультативных и переводческих услуг. Ряд американских фирм, обладающих потенциально полезной технологией, сейчас балансируют на грани

банкротства и тоже нуждаются в дополнительной ликвидности;

- рост международных амбиций. Шаг за

шагом Китай либерализует текущий и капитальный счета. Стартовали пилотные программы, предполагающие оплату экспортно-импортных операций и зарубежные капиталовложения в юанях. С рядом стран подписаны своп-соглашения на общую сумму почти 2 трлн. юаней, а цен-тробанки Малайзии, Австралии, Японии, Нигерии и некоторых других стран объявили о намерении включить юань в свою резервную корзину. Долгосрочная цель - продвижение юаня в элитный клуб общемировых валют, где юань превратится в прямого конкурента доллара.

Масштабы и структура взаимных инвестиций КНР и США практически несопоставимы: 1.8 трлн. долл. китайских инвестиций против 130 млрд. американских. В структуре китайских активов в США доминируют надежные, но низкодоходные государственные облигации: 71.2% средств размещены в векселях Казначейства1, 11.5% - в бондах федеральных агентств, еще 1.3% приходится на корпоративные обязательства и только 15.9% -на акции. И наоборот, пассивы почти целиком (на 99.2%) состоят из акций, то есть инструментов с более высокой доходностью, но, как правило, менее надежных [40]. Как следствие, разница выплат по обоюдным инвестициям в 2012 г. составила 28.3 млрд. долл. в пользу КНР [48].

Удивительно, но Китай - один из крупнейших кредиторов мира - регулярно несет убытки вследствие отрицательного баланса по инвестиционным платежам. Лишь дважды за последнее время (в 2007 и 2008 гг.) доход китайских резидентов от зарубежных активов превысил доход

1 Здесь и далее - долгосрочные ценные бумаги.

Рис. 2. Чистая инвестиционная позиция КНР и выплаты по иностранным инвестициям

Источник: [19].

иностранных инвесторов от принадлежащей им собственности на территории КНР (рис. 2).

Сложившаяся ситуация обусловлена следующими факторами:

1. В Поднебесной сохраняется близкий к двузначному рост ВВП, что наряду с сохранением льготных режимов деятельности в свободных экономических зонах (СЭЗ) позволяет ТНК (в том числе американским) зарабатывать на инвестициях свыше 20% годовых. Большая же часть китайских вложений осуществляется через центральный банк и суверенные фонды, ориентированные на консервативные низкодоходные вложения.

2. Внешние активы КНР номинированы в основном в долларах, в то время как зарубежные обязательства - в юанях. Продолжающаяся ревальвация юаня ведет к ухудшению чистой инвестиционной позиции страны и, соответственно, ухудшению ее баланса по инвестиционным выплатам.

3. Китайские фирмы начали выходить на международный рынок лет десять назад и пока уступают конкурентам из развитых стран (в том числе США). Сегодня они вынуждены идти на серьезные стартап-затраты, что не может не отражаться на показателях эффективности.

4. Филиалы ТНК (в том числе американских) могут искусственно завышать прибыльность операций в КНР, чтобы воспользоваться фискальными каникулами местных СЭЗ и минимизировать общекорпоративное налоговое бремя.

Внутри страны упреки в адрес правительства в том, что деньги не работают, звучат все громче. В ответ в рамках стратегии "выхода в мир" (going out strategy) предпринимаются шаги, направленные на стимулирование зарубежной экспансии предприятий. В первую очередь это децентрализация использования валютных средств, то есть наделение менеджеров правом самим определять,

где и как зарабатывать, а также "дешевое" кредитование покупок "твердых активов" политическими (EximBank of China и China Development Bank) и коммерческими банками. В результате по замыслу правительства приоритеты должны сместиться от поиска источников сырья к поиску рынков сбыта, развитию технологий, увеличению дивидендного дохода, продвижению национальных брендов. США с их уникальной базой инноваций и обширным рынком крайне привлекательны для реализации этих целей.

БАРЬЕРЫ ДЛЯ ИНВЕСТИЦИЙ В США

Процесс инвестирования в США для китайских резидентов может осложняться в силу многих причин: существующих торговых споров между двумя странами, их взаимной политической настороженности, ужесточения контроля над финансовыми операциями на территории США после событий 11 сентября 2001 г. Традиционно регуляторы в США опираются на следующие положен

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.