МИРОВАЯ ЭКОНОМИКА И МЕЖДУНАРОДНЫЕ ОТНОШЕНИЯ, 2014, № 2, с. 32-37

КИТАЙСКИЙ РЫНОК ОБЛИГАЦИЙ © 2014 г. Ван Цзян, В. Лапшин

В статье показаны история развития китайского рынка облигаций и его современные особенности: масштабы, структура, состав участников, торгуемые инструменты, механизм государственного регулирования.

Ключевые слова: Китай, финансовый рынок, облигации, капитализация, государственное регулирование.

Доля корпоративных облигаций является одним из основных показателей развитости финансовых рынков. По данным МВФ, в целом на рынках развивающихся стран она пока относительно невысока (38.1% ВВП), в КНР - еще ниже - 29.3%. Для сравнения: в Японии этот показатель достигает - 182.9%, в США - 163.5, в европейских странах - 93.3% ВВП [2].

Большая часть торгов облигациями в Китае сосредоточена на межбанковском рынке, хотя довольно быстро развивается и биржевой рынок. Основные эмитенты на рынке облигаций по номинальной стоимости - центральное правительство и Народный банк Китая (НБК), по количеству выпусков - корпорации и так называемые политические банки (принадлежащие государству). Основными же инвесторами здесь выступают коммерческие банки. Недавнее открытие китайского рынка облигаций для иностранных компаний повысило интерес к нему со стороны эмитентов и инвесторов [1].

ИСТОРИЯ

Изначально в Китае выпускались исключительно государственные облигации внешнего займа. Лишь с 1911 г. правительство стало финансировать свои расходы с помощью не только внешних, но и внутренних займов. В период 20-30-х годов имела место серия дефолтов по гособлигациям, с 1940 г. их выпуск был приостановлен, а финансирование дефицита госбюджета осуществлялось за счет денежной эмиссии. После создания Китайской Народной Республики в 1949 г. для восстановления экономики вновь начали выпускаться гособлигации. До конца 50-х годов проводились их регулярные эмиссии, при этом вторичный ры-

ВАН ЦЗЯН, аспирант НИУ ВШЭ, Москва (-№апд1авд.1984@ gmail.com).

ЛАПШИН Виктор Александрович, кандидат экономических наук, доцент НИУ ВШЭ, Москва (vlapshin@hse.ru).

нок этих инструментов отсутствовал. В 60-70-е годы выпусков не было.

Рынок облигаций в современном понимании этого слова был создан в 1981 г., когда центральное правительство возобновило их выпуск. Правда, в течение длительного периода их было невозможно перепродать на вторичном рынке или передать другому лицу. После покупки инвесторы могли лишь держать их до погашения. Естественно, это стимулировало развитие "черного" рынка. В целях борьбы с ним с 1985 г. власти предпринимали меры по созданию организованного рынка облигаций. Его формирование проходило в несколько этапов.

I этап (1980-е годы). В 1985 г. Народный банк Китая издал "Правила выпуска казначейских векселей КНР" [3], согласно которым инвесторы могли продавать векселя за наличные средства в определенных государством банках по их расчетной текущей приведенной стоимости. Это немного подняло ликвидность государственных облигаций. Спустя три года (с 1988 г.) под эгидой Министерства финансов и НБК стали создаваться так называемые общественные рынки облигаций.

II этап (1990-е годы - первое десятилетие

XXI в.) В декабре 1990 г. состоялись первые торги казначейскими облигациями на Шанхайской фондовой бирже. В 1991 г. начала работу Шэньч-жэньская фондовая биржа, но торговля облигациями на ней началась только спустя три года. И до сих пор дневные обороты облигаций здесь значительно меньше, чем в Шанхае, который служит центром торговли гособлигациями.

С 1992 г. начали появляться создаваемые местными органами власти локальные центры торговли ценными бумагами, которые сосредоточили в своих руках торговлю облигациями, хотя по своей сути не являлись биржами. Количество таких центров достигало 27, но впоследствии из-за отсутствия эффективного контроля и низкой эффективности они были постепенно закрыты.

В целях предотвращения оттока кредитных средств на фондовый рынок Народный банк Китая в июне 1997 г. запретил коммерческим банкам торговать на бирже. В то же время для межбанковской торговли облигациями была создана специальная площадка - Национальный межбанковский рынок облигаций. В феврале 1999 г. с согласия НБК здесь впервые были опубликованы котировки по гособлигациям.

С июня 2002 г. гособлигации вновь стали торговаться на внебиржевом рынке. В 2007 г. их ассортимент заметно расширился: появились облигации со сроками погашения 1 и 3 года, 5, 10 и 15 лет. Правда, по объемам торговли внебиржевой рынок по-прежнему заметно уступал межбанковскому. В конце 2006 г. суммарный оборот последнего по облигациям достигал 8.84 трлн. юаней (96.1% их общего оборота), а на бирже - лишь 0.36 трлн. юаней (3.9%). В целях повышения привлекательности биржевого рынка и его более тесной интеграции с межбанковским рынком в июле 2007 г. на биржевом рынке была создана электронная платформа торговли ценными бумагами с фиксированным доходом. В долгосрочной перспективе планируется создание новой рыночной системы для инструментов с фиксированным доходом, которая будет работать независимо от фондового рынка [4].

СТРУКТУРА

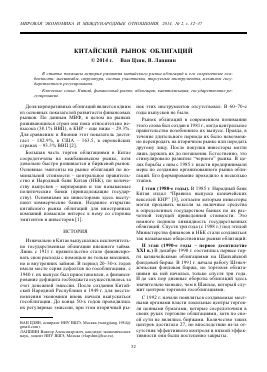

С 1997 по 2012 г. было эмитировано около 7518 выпусков облигаций общей стоимостью почти 64 трлн. юаней. Облигации торгуются на Шанхайской и Шэньчжэньской фондовых биржах, а также на внебиржевом рынке. Общая структура вторичного рынка облигаций представлена на рисунке.

На межбанковском рынке сделки осуществляются на основе выставленных котировок. Регулятором здесь выступает Народный банк Китая, который осуществляет также операции на открытом рынке. Основные участники - институциональные инвесторы. На межбанковском рынке торгуются три вида бумаг: векселя НБК, корпоративные бумаги и среднесрочные векселя - наиболее ликвидные инструменты на китайском рынке облигаций.

На биржевом рынке торги осуществляются в режиме непрерывного встречного аукциона. Контроль осуществляет Китайская комиссия по регулированию рынка ценных бумаг. Торговля ведется в Шанхае и Шэньчжэне. Инвесторы имеют доступ к рынку через брокеров, брокерские услуги предоставляются инвестиционными ком-

паниями. Коммерческие банки не допускаются на этот рынок.

На внебиржевом рынке торги осуществляются при посредничестве коммерческих банков. Основными его участниками являются индивидуальные инвесторы и предприятия. Набор доступных инструментов ограничен государственными (казначейскими) облигациями, облигациями локальных правительств и сберегательными облигациями. Правила торгов на внебиржевом рынке вырабатывают НБК и Китайская центральная де-позитарно-клиринговая компания (China Central Depository & Clearing Co., CCDC). Инвесторы открывают счета в банках, имеющих право быть участниками внебиржевого рынка. Отбор таких банков НБК и Министерство финансов осуществляют на основе законодательно установленных критериев по риск-менеджменту, внутреннему контролю, активности банка на межбанковском рынке, квалификации сотрудников.

Торги проводятся следующим образом: коммерческие банки выставляют свои котировки по акциям, спред при этом должен соответствовать спреду, установленному НБК и Министерством финансов. Инвесторы дают банкам письменные поручения на продажу или покупку облигаций, которые банки должны немедленно исполнить. При этом банки не дают инвестиционных консультаций инвесторам, оценка рисков производится ими самостоятельно. Информация о выставляемых котировках в обязательном порядке публикуется в Интернете. Действуют два клиринговых центра: China Securities Depository & Clearing Co. (SD&C) и China Government Securities Depository Trust & Clearing Co. (CDC).

SD&C был создан в 2001 г. для обслуживания бирж. Его основные функции - управление расчетными счетами и счетами ценных бумаг; депозитарная деятельность и передача прав собственности на ценные бумаги; регистрация держателей ценных бумаг; клиринг и расчеты; распределение прав на ценные бумаги и проценты со стороны эмитентов. Шанхайской и Шэнжэньской биржам принадлежит по 50% акций SD&C.

SD&C использует систему расчетов "поставка против платежа" (delivery-versus-payment). Кредитные риски страхуются расчетным резервным фондом. В дополнение к этому брокеры до осуществления сделок проверяют фактическое наличие ценных бумаг и денежных средств через уполномоченный депозитарий. Сделка не проводится, если у клиента недостаточно средств. SD&C учредила гарантийный фонд, предназначенный для покрытия обязательств инвесторов

Рис. Структура вторичного рынка облигаций КНР

Источник: China Central Depository & Clearing Ltd.(http://www.chinabond.cn)

в случае дефолта. Фонд пополняется за счет средств участников расчетов. Кроме того, для покрытия убытков от возможных операционных рисков существует Фонд страхования риска расчетов по ценным бумагам. Первоначально он составлял 20% от чистой прибыли клиринговой организации, а в дальнейшем пополнялся за счет отчислений от торгов всеми инструментами. Верхний предел фонда составляет 312 млн. евро.

CDC обслуживает межбанковский рынок. Он образован в 1996 г. и полностью находится в собственности государства. CDC осуществляет выпуски облигаций, их регистрацию, депозитарную деятельность, расчеты, а также агентские услуги по перечислению номинальной стоимости и процентных платежей по государственным облигациям, финансовым обязательствам, корпоративным облигациям и другим финансовым инструментам. Также он оказывает депозитарные услуги для всех участников рынка облигаций (включая биржевой). Функции его субдепозитария на биржевом рынке выполняет SD&C, а на внебиржевом - четыре крупных коммерческих банка. CDC исследует рынок, осуществляет информационное консультирование и медиа-сопровождение, проводит тренинги, а также организует кросс-площадочные сделки и международные сделки

по ценным бумагам с фиксированным доходом и иностранным валютам.

На CDC не предусмотрен неттинг, применяется брутто-расчет. Согласование условий сделки происходит в день ее заключения. При заключении сделки через межбанковскую торговую систему условия автоматически передаются участникам для подтверждения.

РЕГУЛИРОВАНИЕ

В качестве основн

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.