Методические аспекты анализа дебиторской задолженности сельскохозяйственных организаций

И.Н. Гирфанова,

канд. экон. наук, доц. кафедры бухгалтерский учет и анализа, Башкирский государственный аграрный университет (450001, г. Уфа, 50-летия Октября, 34; e-mail: irina13091970@mail.ru) Г.Р. Султанова,

студент, Башкирский государственный аграрный университет (450001, г. Уфа, 50-летия Октября, 34; email: Sultanva-gulnara@rambler.ru)

Аннотация. В статье рассмотрены теоретико-методические и практические аспекты анализа дебиторской задолженности сельскохозяйственных организаций. Обоснованы меры по сокращению дебиторской задолженности организаций. Предложенная система организации аналитического учета дебиторской задолженности служит целям формирования информации для управленческого аппарата на разных уровнях руководства в необходимой степени детализации и обобщения на основе систематизированного отбора по выбранным критериям.

Abstract. In article theory-methodical and practical aspects of the analysis of receivables of the agricultural organizations are considered. Measures for reduction of receivables of the organizations are proved. The offered system of the organization of the analytical accounting of receivables serves the purposes of formation of information for administrative personnel at different levels of the management in necessary extent of specification and generalization on the basis of the systematized selection by the chosen criteria.

Ключевые слова: анализ дебиторской задолженности, зачет взаимных требований, новация долга, отступное, переуступка права требования, прощение долга, списание безнадежных долгов.

Keywords: analysis of receivables, mutual cancellations, debt novation, compensation, assignment of claim, forgiveness of debt, write-off of bad debts.

В современных условиях актуальной становится проблема прекращения дебиторской и кредиторской задолженности, в частности при помощи организации резерва по сомнительным долгам. Ведь проблема непогашенной дебиторской задолженности сопровождает предприятие на протяжении всей его деятельности. При этом размеры возникающей задолженности прямо зависят от поведения самой организации: подбора потребителей продукции, определения круга постоянных покупателей, проведения работы по воздействию должников. По экономический сути непогашения дебиторская задолженность приводит к отвлечению средств из хозяйственного оборота, что ведет к ухудшению ликвидности бухгалтерского баланса организации. По общему признанию руководителей и специалистов рос-

сийских фирм проблема управления дебиторской и кредиторской задолженностью в значительной степени осложняется несовершенством нормативной и законодательной базы в части востребования и покрытия задолженности.

Дебиторская задолженность - следствие нормальных рыночных отношений.

Она не приводит к отрицательным результатам и снижению экономической устойчивости, если взаимные долги сбалансированы, а предприятию удается ее регулировать. Поэтому для предприятия изначально важно сформировать эффективную систему управления в области дебиторской задолженности, с тем, чтобы не были безвозвратно утрачены средства предприятия и его позиции относительно потребителей, партнеров и конкурентов.

Таблица

Анализ дебиторской задолженности по срокам возникновения на примере сельскохозяйственной организации

Виды деби- 2011 г., тыс. руб. Срок возникновения дебиторской задолженности

торской за- до 30 дней от 30 до 60 дней от 60 до 90 дней от 90 до 180 дней от 180 дней до 1 года

долженности тыс. руб. % тыс. руб. % тыс. руб. % тыс. руб. % тыс. руб. %

Расчеты с дебиторами, всего 54920 24989 45,5 12412 22,6 7909 14,4 1098 2 8513 15,5

В том числе:

с покупа телями и заказчиками 35149 16028 45,6 7909 22,5 9314 26,5 492 1,4 1406 4

с прочими дебиторами 19771 8956 45,3 4488 22,7 2531 12,8 435 2,2 3361 17

Экономика и предпринимательство, № 4, 2013 г.

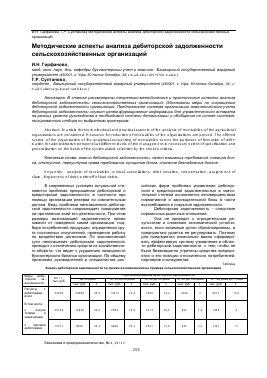

Анализ дебиторской задолженности по срокам ее возникновения на примере сельскохозяйственной организации на 2011 г., проведенный по данным табл., показывает, что 45,5% задолженности должно быть погашено в течение 30 дней, 22,6% -в течение 60 дней, 14,4% — в течение 90 дней, 2,0% — в течение 180 дней, 15,5% — в течение года. Таким образом, кредиты, предоставленные покупателям и заказчикам более чем на 30 дней, составляют 24989 тыс. руб. (45,6% от общей суммы дебиторской задолженности). В таком случае предприятие несет потери от инфляционного обесценения и отсутствие прибыли на вложенный капитал. Следует иметь в виду, что чем больше период просрочки задолженности, тем выше риск ее непогашения.

от 180 дней до 1 года

I СП-90 до ISO дней 2%

от 60 до 90 дней

■ ДО 30 дней

Я от ЗО до бО дней

Рис. Расчеты с дебиторами в зависимости от срока возникновения дебиторской задолженности, % за 2011 г.

Списать дебиторскую задолженность с истекшим сроком исковой давности «упрощенец», может только в бухгалтерском учете. Пунктом 1 ст. 346.16 НК РФ суммы безнадежных долгов в качестве расходов не поименованы, следовательно, данные суммы нельзя учесть в налоговой базе по единому налогу. То же было сказано в письмах Минфина России от 01.04.2009 № 0,-11-06/2/57, от 13.11.2007 №03-11-04/2/274 [2].

Согласно действующим нормативным актам по ведению бухгалтерского учета резервы по сомнительным долгам создаются при наличии следующих условий:

1) обязательства не погашены в установленный срок, не обеспечены гарантиями, отсутствует уверенность в получении оплаты;

2) проведена инвентаризация дебиторской задолженности;

3) имеется информация о состоянии дебиторской задолженности отдельно по каждому сомнительному долгу и оценка вероятности получения долга полностью или частично.

Суммы созданных резервов по сомнительным долгам относятся на финансовые результаты и отражаются в бухгалтерской учете на основании утвержденного документа «Расчет

суммы резерва по сомнительным долгам по состоянию на_» записью: Дт 91 Кт 63.

Аналитический учет по счету 63 «Резервы по сомнительным долгам» ведется в разрезе дебиторов и видов резерва.

Резервы по сомнительным долгам закрываются в двух случаях:

1) признания данной задолженности безнадежной;

2) погашения сомнительной дебиторской задолженности[3].

В соответствии со ст.409 ГК РФ по соглашению сторон обязательство может быть прекращено предоставлением взамен его исполнения отступного (уплатой денег, передачей имущества и т.п.). Размер, сроки и порядок предоставления отступного устанавливаются сторонами. Отступное является своего рода платой за отказ от исполнения первоначального обязательства, средством освобождения должника от необходимости совершать первоначальное исполнение.

Эффективным методом управления дебиторской и кредиторской задолженности являются инвентаризация расчетов с дебиторами, ведение баз данных и картотек по контрагентам, регистрация их платежей. При возникновении затруднений с оплатой счетов должником рассматривать возможность зачета взаимных требований, устанавливать сроки на получение долгов, по истечении которых исполнители должны передавать документы по соответствующему дебитору в юридический отдел для выставления претензии.

Наиболее эффективной, по нашему мнению, является учетная система, основанная на интеграции финансового, управленческого и налогового учета. Их взаимосвязь и взаимодействие обеспечивают представление информации компетентным лицам на основе данных единой информационной базы.

Особенности информации о дебиторской задолженности

В области управления дебиторской задолженностью основными задачами интегрированной системы учета являются:

- формирование полной и достоверной информации о состоянии дебиторской задолженности;

- объективная оценка эффективности дебиторской задолженности;

- обоснование решений по управлению дебиторской задолженностью, контроль за ходом их выполнения;

- исследование экономических явлений, факторов и причин, обусловивших положительные и отрицательные отклонения от плановых величин;

- выявление резервов для роста продаж, снижения величины дебиторской задолженности, оптимизации налогообложения, укрепления финансового состояния организации.

Journal of Economy and entrepreneurship, Vol. 7, Nom. 4

Данные интегрированной системы учета позволяют получить целостную картину состояния дебиторской задолженности. Вместе с тем, каждый вид учета играет свою, особую роль в информационном обеспечении управления.

Принцип «разная информация - для разных целей» является концептуальным для управления вообще. В управлении дебиторской задолженностью он реализуется путем применения разных группировок дебиторской задолженности и методов ее оценки.

В финансовом учете дебиторская задолженность отражается в соответствии с данными договоров, создавшими реальное движение оборотных средств. При этом под дебиторской задолженностью понимаются суммы денежных средств или суммы денежной оценки иных активов, причитающихся к получению предприятием.

Образование дебиторской задолженности является неотъемлемым процессом хозяйственной деятельности предприятия и обусловлено следующими причинами. Первая связана с предоставлением покупателям отсрочки платежа за отгруженную продукцию, а вторая - с осуществлением авансовых платежей самой организацией.

Для целей финансового учета определение величины дебиторской задолженности при принятии к учету производится исходя из цены, установленной договором между организацией и покупателем (продавцом).

Известно, что с течением времени величина обязательств изменяется в силу действия таких факторов, как инфляция и упущенная выгода кредитора вследствие отсрочки платежа. Величина реальных к возврату долгов дебиторов интересует собственников предприятия, финансовых аналитиков, специалистов инвестиционных, кредитных и иных организаций.

Представление в российской бухгалтерской отчетности сведений о дебиторской задолженности не позволяет в полной мере оценить состояние расчетов предприятия, так как не учитывает изменения «в покупательной силе денег, последовавшие со дня заключения договора».

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.