УДК 338.43 (470.57)

методические аспекты оценки эффективности использования материально-производственных запасов в сельскохозяйственных организациях

Г.А. ХАБирОВ, доктор экономических наук, профессор <

в

(Башкирский государственный аграрный университет) А.Г.ХАБирОВ, кандидат экономических наук

Ритмичность и высокая результативность работы сельскохозяйственных организаций во многом зависят от обеспеченности их производственными фондами, в составе которых немаловажное значение имеют материально-производственные запасы. Недостаток средств, авансируемых на приобретение материальных запасов, может привести к сокращению производства, невыполнению производственной программы, излишнее отвлечение финансовых средств в запасы, превышающие действительную потребность - к отвлечению ресурсов, неэффективному их использованию.

Материально-производственные запасы, представляя часть производственных фондов, полностью используются и потребляются в процессе производства и переносят свою стоимость на стоимость произведенной продукции. Уровень эффективности их использования непосредственно оказывает влияние на результаты финансово-хозяйственной деятельности сельскохозяйственных организаций.

В научных исследованиях и на практике общепринятыми индикаторами эффективности использования материально-производственных запасов являются показатели их оборачиваемости, которые определяются сопоставлением результата деятельности к среднегодовой стоимости за анализируемый период [1].

Показателями, характеризующими результаты деятельности, являются суммы товарной продукции и прибыли от ее продажи. Поскольку в сельскохозяйственных организациях не весь объем произведенной продукции приобретает товарный характер, то является целесообразным применение и суммы валовой продукции.

Известно, что эффективность деятельности коммерческих организаций определяется эффективностью использования ресурсов производства, имевшихся за анализируемый период [2].

Особенности организации производства сельскохозяйственных организаций определяют и специфику формирования их материально-производственных запасов.

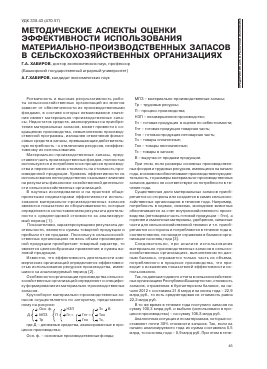

Кругооборот материально-производственных запасов осуществляется по алгоритму, представленному на рисунке:

М Осн. ф. г г + НЗП г-ЧТо^В

Д < МПЗ < П 1 -> Гп = ( Гпт = ^ ч Тно

где Д - денежные средства, авансированные в процессе производства;

Осн. ф. - основные производственные фонды;

МПЗ - материально-производственные запасы;

Тр - трудовые ресурсы;

П - процесс производства;

НЗП - незавершенное производство;

Гп - готовая продукция в оценке по себестоимости;

Гпт - готовая продукция товарная часть;

Гпн - готовая продукция нетоварная часть;

То - товары оплаченные;

Тно - товары неоплаченные;

Тз - товары в запасе;

В - выручка от продажи продукции.

При этом, если размеры основных производственных фондов и трудовых ресурсов, имеющихся на начало года, в основном обеспечивают производственную деятельность, то размеры материально-производственных запасов далеко не соответствуют их потребности в течение года.

Существенная доля материальных запасов приобретается со стороны или создается в самих сельскохозяйственных организациях в течение года. Например, потребность в кормах, семенах, молодняке животных обеспечивается за счет внутрихозяйственного производства (нетоварная часть готовой продукции - Гпн), а горючее и смазочные материалы, удобрения, запасные части для сельскохозяйственной техники и т.п. приобретаются со стороны и потребляются в течение года и, соответственно, не находят отражения в балансе организации на конец года [3].

Следовательно, при анализе использования материально-производственных запасов в сельскохозяйственных организациях, выполненном по данным баланса, отражается только часть их объема, потребленного в процессе производства, что приводит к искажению показателей эффективности использования.

Так, по данным годового отчета в сельскохозяйственных организациях Республики Башкортостан, стоимость запасов, отраженная в бухгалтерском балансе, на начало 2012 г. составила 21,6 млрд и на конец года - 22,9 млрд руб., то есть среднегодовая их стоимость равна 22,2 млрд руб.

В то же время в течение года поступило запасов на сумму 108,3 млрд руб. и выбыло (использовано в процессе производства) - на сумму 106,8 млрд руб.

Аналогичная ситуация и по материалам, которые составляют почти 30% стоимости запасов. Так, если на начало анализируемого года их сумма составляла 8,5 млрд, то на конец года - 8,9 млрд руб. При этом в тече-

Оценка эффективности использования материально-производственных запасов в сельскохозяйственных организациях республики Башкортостан

Показатели 2012 г.

1. Выручка от продажи продукции, млрд руб. 29,5

2. Прибыль от продаж, млрд руб. 1,7

3. Среднегодовая стоимость запасов по балансу, млрд руб. 22,2

4.Стоимость израсходованных запасов, млрд руб. 106,8

5. Среднегодовая стоимость материалов, млрд руб. 8,7

6. Стоимость израсходованных материалов, млрд руб. 29,3

6. Материальные затраты, млрд руб. 25,1

7. Выручка, руб. на 1 руб.: среднегодовой стоимости запасов 1,328

израсходованных запасов 0,276

среднегодовой стоимости материалов 3,390

израсходованных материалов 1,010

материальных затрат 1,175

8. Прибыль: среднегодовой стоимости запасов 0,076

израсходованных запасов 0,015

среднегодовой стоимости материалов 0,195

израсходованных материалов 0,058

материальных затрат 0,067

9. Продолжительность 1 оборота, дн.: среднегодовой стоимости запасов 271

израсходованных запасов 1304

среднегодовой стоимости материалов 106

израсходованных материалов 356

материальных затрат 306

ние года поступило сырья и материалов и других аналогичных ценностей на сумму 28,9 млрд руб. и выбыло (использовано в процессе производства) - на сумму 29,3 млрд руб.

Таким образом, стоимость материально-производственных запасов, отраженная в балансе, существенно отличается от их объемов, использованных в процессе производства, что оказывает влияние на значения показателей эффективности их использования.

Данные таблицы показывают, что выручка от продаж в расчете на 1 руб. израсходованных запасов в 4,8 раза ниже, чем в расчете на 1 руб. среднегодовой их стоимости, исчисленной по данным бухгалтерского баланса,а в расчете на 1 руб. израсходованных материалов - в 3,3 раза ниже, чем в расчете на 1 руб. среднегодовой их стоимости. Такие же соотношения имеют место и по показателям, рассчитанным по прибыли от продажи и по показателям продолжительности 1 оборота.

По результатам производства определенная сумма израсходованных материально-производственных запасов отражается в себестоимости незавершенного производства, животных на выращивании и откорме и остатка готовой продукции, предназначенной для продажи. Общая сумма указанных запасов по сельскохозяйственным организациям республики на конец анализируемого периода составила 13,9 млрд руб. Их оптимизация

является важным направлением увеличения суммы денежной выручки, маржинального дохода и прибыли от продаж.

Повышению оборачиваемости материально-производственных запасов способствует использование более совершенной конструкции машин и оборудования, применение малоотходной и безотходной технологии, создание совершенной нормативной базы, использование отходов производства для выпуска побочной продукции, повышение качества продукции, что, в свою очередь, позволит снизить затраты на производство и реализацию продукции, увеличить прибыль от продажи, повысить конкурентоспособность продукции и улучшить финансовое состояние предприятия.

Для более объективной оценки эффективности использования материально-производственных запасов целесообразно использование суммы израсходованных в течение отчетного периода запасов и материалов как составной части совокупных ресурсов производства, имевшихся в их распоряжении.

Изложенные выше методические подходы к оценке эффективности использования материально-производственных запасов позволяют принимать управленческие решения по оптимизации запасов и затрат организации для обеспечения предельной суммы денежной выручки, маржинального дохода и прибыли.

Литература

1. Банк В.Р., Банк С.В., Тараскина А.В. Финансовый анализ: учеб. - М.: Проспект, 2009. - 352с.

2. Хабиров Г.А., Давлетбаева Л.Р. Об оценке ресурсного потенциала и финансового состояния деятельности хозяйств сельского населения // Аграрный вестник Урала. - 2010. - № 3. -С. 22-24.

3. Хабиров Г.А., Хабиров А. Г. О кругообороте оборотных фондов в коммерческих организациях / Интеграция науки и практики как механизм эффективного развития АПК: материалы международной научно-практической конференции в рамках XXII Международной специализированной выставки «АгроКом-плекс-2013». Часть II. - Уфа: Башкирский ГАУ, 2013. -

С. 201-203.

Аннотация. В статье изложены методические аспекты оценки эффективности использования материально-производственных запасов в сельскохозяйственных организациях. Установлено, что сумма материально-производственных запасов, отраженная в балансе годового отчета, не полно отражает объемы, использованные в процессе производства, что приводит к искажению показателей эффективности их использования. Ключевые слова: методические аспекты; кругооборот материально-производственных запасов; среднегодовая стоимость материально-производственных запасов; израсходованные запасы; материальные затраты; оборачиваемость материально-производственных запасов.

Abstract. The article describes methodological aspects of evaluating the efficiency of inventory, used in agricultural organizations. It has been found that the amount of inventory, reflected in the balance sheet of the annual report, do not completely reflects the volumes used in the production process what leads to distortion of their performance efficiency indices.

Keywords: methodological aspects; inventory cycle; average annual inventory costs; expended stocks, material costs, inventory turnover.

Контактная информация: Хабиров Гамир Ахметгалеевич

(тел.: 8 (347) 252-12-56; эл. почта: gamir.habirov@yandex. ru); Хабиров Альмир Гамирович (тел.: 8 (347)223-46-47).

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.