Методика формирования аспектов учетной политики, обеспечивающих эффективную стратегию деятельности

О.Е. Сытник,

канд. экон. наук, доцент, Ставропольский государственный аграрный университет (355017, Россия, г. Ставрополь, пер. Зоотехнический, 12; e-mail: SitnikOE@yandex.ru)

И.С. Бехтерева,

аспирант кафедры «Бухгалтерский финансовый учет», Ставропольский государственный аграрный университет (355017, Россия, г. Ставрополь, пер. Зоотехнический, 12; e-mail: IvolginaIrina@yandex.ru)

Аннотация. В статье рассмотрены вопросы формирования эффективной учетной политики экономического субъекта. Определена существенность аспектов учетной политики в анализе финансового состояния экономического субъекта и аргументирована их роль в разработке эффективной стратегии его развития. Сделан вывод о том, что аспекты учетной политики могут быть предложены в виде совокупности регламентированных и взаимосвязанных мер, методик и процедур, которые применяются сотрудниками, подразделениями и руководством экономического субъекта с целью результативного управления.

Abstract. The article discusses the formation of an effective accounting policy of the economic entity. Identified significant accounting policies in the financial analysis of the economic entity and argued their role in the development of an effective development strategy. The conclusion that aspects of accounting policies can be offered in the form of set of the regulated and interconnected measures, techniques and procedures which are applied by employees, divisions and the guide of the economic subject for the purpose of productive management is drawn.

Ключевые слова: аспекты, учет, учетная политика, стратегия организации, эффективное управление.

Keywords: aspects of accounting, accounting policy, organization strategy, effective management.

Наличие разных видов учета должно максимально удовлетворять интересы всех пользователей учетной информации. Такая задача выполнима с помощью эффективной учетной политики, вследствие которой осуществляется стратегия деятельности организации, а также реализуются требования своевременного формирования экономической информации, ее доступности, надежности и полезности для заинтересованных лиц [6, 14].

Непрерывно изменяющиеся требования и условия рынка, рост конкуренции, вынуждают организацию вновь разбирать и анализировать элементы учетной политики [8, 16].

Каждая организация имеет право выбрать для себя оптимальные элементы и варианты учета по тем или иным вопросам в зависимости от специфики деятельности, и прописать их в учетной политике [5, 15]. Таким образом, основной приказ организации представляет собой совокупность основных и наиболее важных правил ведения учета, касающихся деятельности всех структурных подразделений и их работников.

Организации требуется такая учетная политика, которая могла бы обеспечить объективное воздействие на информативность отчетных данных, гармонизацию интересов различных групп пользователей отчетности, оптимизацию налогообложения и решение других задач [4, 12].

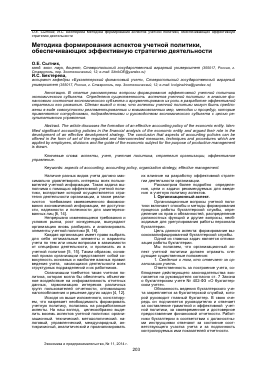

Исходя из выше изложенного, констатируем, что назревает необходимость формировать учетную политику, полагаясь на разработанные аспекты. На наш взгляд, целесообразно выделить восемь аспектов учетной политики: организационный, технический, методологический, налоговый, управленческий, международный, антикризисный, аналитический и проанализировать

их влияние на разработку эффективной стратегии деятельности организации.

Рассмотрим более подробно определения, цели и задачи рекомендуемых для введения в учетную политику аспектов.

I. Организационный аспект.

Организационные вопросы учетной политики включают способы и методы формирования процесса работы бухгалтерской службы, определение их прав и обязанностей, распределение должностных функций и другие вопросы, необходимые для урегулирования работы персонала бухгалтерии.

Цель данного аспекта: формирование высококвалифицированной бухгалтерской службы.

Одной из главных задач является оптимизация работы бухгалтерии.

Мы полагаем, что организационный аспект учетной политики должен отражать следующие существенные положения:

1. Сведения о том, кто отвечает за организацию учета.

Ответственность за построение учета, соблюдение действующего законодательства возлагается на руководителя согласно ст. 7 Закона о бухгалтерском учете № 402-ФЗ «О бухгалтерском учете».

Обязанность ведения бухгалтерского учета закрепляется за бухгалтерской службой, которой руководит главный бухгалтер. В свою очередь он подчиняется руководителю и отвечает за составление грамотной и эффективной учетной политики, за своевременное и достоверное предоставление финансовой отчетности. Работники бухгалтерии в соответствии с должностными инструкциями отвечают за состояние соответствующего участка учета и за подлинность контролируемых ими показателей отчетности.

2. Бухгалтерская служба, ее организация и руководство.

Бухгалтерская служба — структурная единица организации, исполняющая функции сбора, обработки и систематизации данных, методом двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов, методом начисления непрерывно.

Вид деятельности и размер экономического субъекта определяет структуру и состав бухгалтерии. Главный бухгалтер разрабатывает должностные инструкции, утверждает должностной регламент для каждой группы или отдельного сотрудника, закрепляя, таким образом, за ними определенный участок учета.

Рис. 1. Аспекты учетной политики, обеспечивающие эффективную стратегию деятельности экономического субъекта.

Современные рыночные условия, а также действующее бухгалтерское и налоговое законодательство требуют от бухгалтеров высокого профессионализма. Сотрудник бухгалтерии должен владеть хорошими теоретическим знаниями и умением применять их на практике, совершенствовать свои профессиональные навыки, уметь работать со специализированным программным обеспечением. Повышенные требования предъявляются к главному бухгалтеру, который должен знать и уметь употреблять не только правила отечественного законодательства, регламентирующие ведение бухгалтерского учета, но и международные стандарты финансовой отчетности.

II. Технический аспект.

Технический аспект - это выбор формы ведения учета. Элементы, раскрываемые в данном разделе, регулируют общие вопросы учетной политики, устанавливают перечень основных мероприятий.

Цель: формирование учетной политики в разрезе ее основных элементов.

Предлагаем выделить следующие элементы :

1. Рабочий план счетов бухгалтерского

учета.

При составлении эффективной учетной политики организация индивидуально подготавливает и утверждает рабочий план счетов, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности.

2. Формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности.

Применение унифицированных форм первичных учетных документов согласно 402-ФЗ стало необязательным. Если организация намерена и далее их использовать, целесообразно утвердить их отдельным приложением к учетной политике.

В учетную политику необходимо включить перечень регистров бухгалтерского учета используемых в организации. Они предназначены для накопления данных, содержащихся в первичных учетных документах. Состав регистров бухгалтерского учета должен быть сформирован так, чтобы в них могли быть систематизированы операции, отражаемые на всех счетах бухгалтерского учета, включенные в рабочий план счетов.

В том же подразделе учетной политики могут быть утверждены формы внутренней бухгалтерской отчетности.

Формы должны предполагать большую конкретизацию и систематизацию данных о состоянии и движении активов и обязательств организации.

3. Порядок проведения инвентаризации активов и обязательств.

Инвентаризация — это проверка наличия имущества организации и состояния её финансовых обязательств на определённую дату путём сличения фактических данных с данными бухгалтерского учёта. Это основной способ контроля над сохранностью

имущественных ценностей и средств.

В процессе инвентаризации сверяется фактическое наличие имущества и подлинность обязательств, числящихся в учете. Техника проверки заключается в том, что первоначально определяется фактическое наличие имущества, а затем эти показатели сопоставляются с данными учета.

В ходе исследования мы убедились, что для бухгалтерской службы инвентаризация важна с точки зрения подготовки ее практической деятельности - необходимость содействия бухгалтеров в подготовке материалов для проверки, практическое сотрудничество в работе инвентаризационных комиссий, регулирование инвентаризационных разниц путем внесения соответствующих записей в регистры бухгалтерского учета. Помимо этого, сверка позволяет систематически контролировать состояние бухгалтерского учета и безошибочность занесения учетных записей в регистры.

Результаты проверки утверждаются приказом руководителя организации, обязательной частью которого выступает предписание о порядке устранения расхождений. Итоги инвентаризации применяются при составлении отчетности, при анализе структуры и размеров активов и обязательств организации.

4. Способы оценки активов и обязательств.

Это раздел, в котором закрепляются порядок ведения бухгалтерского учета, используемый в конкретной организации.

Формируя учетную политику,

первоначально целесообразно

проанализировать те виды деятельности, которые организация уже воплощает и (или) планирует осуществлять в ближайшем будущем. Именно для этих видов деятельности и нужно установить совокупность приемов, необходимых для отражения в бухгалтерском учете и отчетности [2, 13].

5. Правила документооборота и технология обработки учетной информации.

Документооборот в организации - это сложная система, требующая непрерывного контроля и упорядочивания и оказывающая существенное воздействие на эффективность деятельности организации.

Документооборот определяют как движение первичны

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.