Новичкова О.Е., академик Международной академии информатизации

МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИРОВАНИЯ В БИЗНЕС: ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЙ АСПЕКТ

Под эффективностью инвестиций в финансовом и корпоративном менеджменте понимается реальность обеспечения результата, соответствующего поставленной цели, при данном количестве и качестве производственных и инвестиционных ресурсов, т.е. эффективность инвестиций - это результативность вложенных средств. Для оценки эффективности могут применяться различные критерии, характеризующие поставленную предприятием цель (основная из них - рост прибыли), и показатели, определяющие степень соответствия рассматриваемой инвестиционной стратегии выбранному критерию.

В основу оценок эффективности инвестиционного проекта положены определенные принципы, применимые к любым типам проектов независимо от их технических, технологических, финансовых, отраслевых или региональных особенностей. По мнению автора, данные принципы должны также учитывать создание норм, ориентированных на вложенный капитал того или иного хозяйствующего субъекта, а также принципы творческого подхода в оценке эффективности инвестиций.

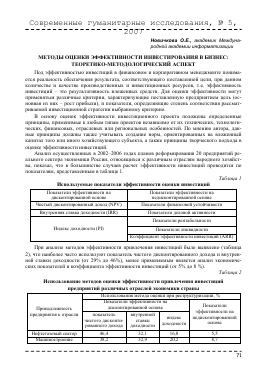

Анализ осуществленных в 2002-2006 годах планов реформирования 20 предприятий реального сектора экономики России, относящихся к различным отраслям народного хозяйства, показал, что в большинстве случаев расчет эффективности инвестиций проводится по показателям, представленным в таблице 1.

Таблица 1

Используемые показатели эффективности оценки инвестиций

Показатели эффективности на дисконтированной основе Показатели эффективности на недисконтированной основе

Чистый дисконтированный доход (NPV) Показатели финансовой устойчивости

Внутренняя ставка доходности (IRR) Показатели деловой активности

Индекс доходности (PI) Показатели рентабельности

Показатели ликвидности

Коэффициент эффективности инвестиций (ARR)

При анализе методов эффективности привлечения инвестиций было выявлено (таблица 2), что наиболее часто используют показатель чистого дисконтированного дохода и внутренней ставки доходности (от 29% до 46%), менее применяемым является анализ экономических показателей и коэффициента эффективности инвестиций (от 5% до 8 %).

Таблица 2

Использование методов оценки эффективности привлечения инвестиций предприятий различных отраслей экономики страны

Использования метода оценки при реструктуризации, %

Принадлежность предприятия к отрасли Показатели эффективности на дисконтированной основе Показатели эффективности на недисконтированной

показатель чистого дисконтированного дохода внутренней ставки доходности индекс

доходности основе

Нефтегазовый сектор 46,4 32,1 16,0 5,5

Машиностроение 38,2 32,9 20,2 8,7

Рыбная отрасль 41,5 29,8 21,3 7,4

Рассмотрим использование данных показателей оценки эффективности инвестиций более подробно. Инвестиции применительно к проекту реструктуризации можно рассматривать как предпосылку для повышения эффективности деятельности предприятия, они являются необходимым, но недостаточным условием, поскольку цели таких вложений не всегда совпадают. С каждым инвестиционным проектом, анализируемым в процессе реструктуризации предприятия, принято связывать денежный поток, элементы которого представляют собой чистые оттоки или чистые притоки денежных средств.

В ходе исследования установлено, что в качестве базового метода при расчете эффективности привлечения инвестиций применяется метод чистого дисконтированного дохода (NPV), который позволяет учитывать будущие изменения в денежных потоках предприятия. Показатель чистого дисконтированного дохода рассчитывается по следующей формуле.

n 1

NPV = У CFt х-- - NINV , (1)

ti ' (1 + K)г ' W

где: CFt - денежный поток за период t; К - стоимость вложенного капитала; NINV- величина первоначальных вложений.

Стоимость инвестиционного проекта рассчитывается путем сравнения его издержек и доходов, которые он будет приносить в течение времени своего функционирования. Сложность метода заключается в выборе ставки дисконтирования. В данной ситуации можно использовать как внешнее ограничение финансовых ресурсов, которое определяется стоимостью привлеченных ресурсов, так и внутреннее ограничение ресурсов, определяемое устанавливаемой ставки доходности. Проект считается приемлемым, если по данной ставке доходности чистая текущая стоимость положительна. Ставка доходности также используется в качестве ставки дисконтирования. При принятии решения о реализации проекта учитывают следующие правила: если NPV > 0, то проект эффективный, если NPV < 0 - неэффективный; если NPV = 0, считается, что проект не принесет ни прибыли, ни убытков.

Показатель внутренней ставки доходности (IRR) - это ставка дисконтирования, при которой чистая текущая стоимость равна нулю.

V 1 CF

VI х —

t

(1 + IRR)

- NINV = 0 (2)

Показатель может быть применен ко всему проекту или только к отдельному его этапу. Внутренняя ставка доходности показывает пороговое значение ставки доходности, т.е. когда вложения капитала при более низкой ставке будут убыточными. Основные правила принятия решения при использовании IRR: если IRR > к, где к - стоимость капитала предприятия, то проект эффективен, если IRR < к , то проект не эффективен.

Индекс доходности (PI) - определяется отношением текущей стоимости прибыли будущих периодов к затратам.

У ДПс х 77+Ry

PI = ^-(i+R-. (3)

NINV

Основные правила для оценки индекса доходности: если IP > 1 , то проект может быть реализован, если IP < 1, то проект отклоняют.

При анализе реализации планов привлечения инвестиций различных региональных промышленных компаний нами выявлено, что эти показатели могут применяться в единичных случаях и имеют серьезные ограничения по следующим причинам:

Современные гуманитарные исследования, № 5,

2007

• не всегда можно корректно задать исходные данные;

• данные методы можно использовать только при многовариантном сценарном подходе, когда на основе итерационных инвестиционных оценок сужается круг сценариев развития предприятия. При этом выпадают такие важные факторы как технологические риски мероприятий, связанные со смещением сроков и неполной реализацией планов, ошибками в прогнозе ситуации на рынке, а также не учитывается вероятность отрицательных воздействий со стороны конкурентов и недружественных структур;

• результаты более зависимы от избранной компанией учетной политики. Например, если предприятие стремится как можно раньше учесть будущие денежные поступления, завышая свою текущую балансовую стоимость, то прогнозные значения прибыли будущих периодов при этом уменьшаются. Показатель дисконтированной прибыли или денежных потоков даст в этом случае заниженный результат;

• при анализе инвестиций путем сравнения разновременных денежных потоков рассматриваемого предприятия по рыночным ценам на аналогичные предприятия, оценка эффективности оказывается как бы «растянутой» во времени. При увеличении горизонтов прогнозирования значительно уменьшается точность оценки в целом. Кроме того, данные показатели не учитывают анализа возможной емкости рынка сбыта продукции, который также может оказывать существенное влияния на эффективность проекта. Недооценка при прогнозировании объема реализации может привести к потере определенной доли рынка сбыта, а переоценка - к неэффективному использованию введенных по проекту производственных мощностей или неэффективности сделанных капиталовложений.

Ряд предприятий оценивают эффективность инвестиций при помощи показателей эффективности на недисконтированной основе. Одним из таких показателей является коэффициент эффективности инвестиций (ARR). Он показывает эффективность вложений и рассчитывается по формуле:

ATI

ARR = —^-, (4)

AINV

где: ATT - средний годовой доход от проекта;

AINV - средний размер вложений1.

Также используется ряд экономических показателей, которые позволяют оценить общее экономическое состояние предприятия, его устойчивость, ликвидность баланса, рентабельность, использование оборотных активов и спрогнозировать его состояние в будущем.

Автором были рассмотрены следующие четыре основные группы показателей, используемые предприятиями при прогнозе: показатели ликвидности (включают коэффициенты текущей ликвидности, срочной ликвидности, абсолютной ликвидности); показатели финансовой устойчивости (коэффициенты соотношения заемных и собственных средств, обеспеченности собственными средствами, маневренности собственных оборотных средств); показатели деловой активности предприятия (коэффициенты оборачиваемости оборотного капитала и оборачиваемости собственного капитала); показатели рентабельности предприятия (коэффициенты рентабельности активов и рентабельности собственного капитала).

Каждая группа показателей оценивает отдельные стороны деятельности предприятия. Ни одна из них не может дать однозначный ответ на вопрос о том, будет ли эффективен инвестиционный проект или нет.

1 Кныш М.М., Перекатов Б.А., Тютиков Ю.Л. Стратегическое планирование инвестиционной деятельности: Учебное пособие. СПб.: Изд. дом «Бизнесс-Пресса», 1998, с. 76.

Анализ преимущества и недостатков рассмотренных подходов оценки эффективности инвестиций представлен в таблице 3.

Таблица 3

Показатели эффективности инвестиционной деятельности предприятий реального сектора экономики

Показатель эффективности Преимущества Недостатки

Чистый дисконтированный доход (NPV) - является базовым методом, - распространен на практике, - имеет четкие критерии принятия решения, - учитывает различную стоимость денег во времени - не всегда можно корректно задать исходные данные, - не учитывает многие факторы, влияющие на деятельность предприятия, - некоторые денежные потоки трудно вычислить, - нечетко выявлен уровень риска

Внутренняя ставка доходности (IRR) - можно использовать применительно как к собственному капиталу, так и ко всему инвестированному капиталу, - учитывает дисконтированную стоимость будущих денежных потоков, - учитывает потоки в течении всего жизненного цикла проекта - не учитывается анализ возможной емкости рынка, - не всегда возможен выбор проектов, ув

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.