ЭКОНОМИКА И МАТЕМАТИЧЕСКИЕ МЕТОДЫ, 2015, том 51, № 1, с. 68-79

ОТРАСЛЕВЫЕ ПРОБЛЕМЫ

МОДЕЛИ И МЕТОДЫ АНАЛИЗА ФОНДОВЫХ РЫНКОВ И ОПЫТ ИХ ПРИМЕНЕНИЯ В УСЛОВИЯХ РОССИИ*

© 2015 г. Н.Е. Егорова, К.А. Торжевский

(Москва)

Представлен обзор экономико-математического инструментария анализа и прогнозирования фондовых рынков; сформулирован комплексный подход к прогнозированию этих рынков, основанный на синтезе различных методов исследования. Приведен опыт среднесрочного прогнозирования российского фондового рынка с применением предложенного подхода.

Ключевые слова: фондовые рынки, фундаментальный и технический анализ, макроэкономические индикаторы, прогнозирование, сценарные расчеты.

Классификация JEL: С3.

1. МЕТОДОЛОГИЧЕСКИЕ ПОДХОДЫ К ИССЛЕДОВАНИЮ ФОНДОВЫХ РЫНКОВ

Фондовые рынки с позиций системного подхода представляют собой сложные, динамические, нелинейные и вероятностные системы, предъявляющие высокие требования к инструментарию их анализа. Современные представления о методологии и методах исследования фондовых рынков базируются на постулатах существенной нелинейности их основных индикаторов, наличия долговременной памяти (фрактальная гипотеза рынка), склонности к бифуркациям и переходным процессам и исходят из обусловленной этими постулатами их трудной предсказуемости.

Данная методология сформировалась в результате многолетних исследований, осуществлявшихся на основе самых различных концепций и научных направлений. Наибольший вклад в разработку методологии экономико-математического инструментария исследования фондовых рынков внесен зарубежными учеными Л. Бешелье, Г. Марковицем, Б. Мандельбротом, Э. Петер-сом (Bacheliev, 1964; Markowitz, 1952; Mandelbrot, 1982; Петерс, 2000; Peters, 1989) и др.

Отечественные научные исследования активизируются преимущественно на рубеже XX-XXI вв. (в период формирования и становления российского фондового рынка в ходе экономических реформ) и концентрируются главным образом на развитии современных концепций и методов анализа этого рынка (Арнольд, 1990; Шапкин, 2005; Ширяев, 2004; Первозванский, 1999; Курдюмов, 1990; Лебедев, 1997; Бойцов, 2008; Журавлев, 2007; Матвечук, 2006; Нуждин, 2005; Теплов, 2007; Юрченко, 2006 и др.).

Российский фондовый рынок - относительно молодой, но интенсивно развивающийся сектор российской экономики, оказывающий на нее возрастающее влияние. Сравнительно недолгая история его развития является объективной причиной его слабой изученности. При этом наличие определенной специфики этого рынка (его разобщенность с реальным сектором экономики, особенности формирования вторичного рынка и слабое развитие сегмента корпоративных ценных бумаг и т.п.) исключает возможность прямого использования научных разработок, полученных для развитых западных фондовых рынков.

И хотя проблема анализа и прогнозирования даже зрелых фондовых рынков насчитывает не одно столетие, она далека от полного решения, о чем свидетельствуют многочисленные факты

* Работа выполнена при финансовой поддержке Российского фонда фундаментальных исследований (проект 13-06-00299) "Модели и методы фундаментального анализа фондовых рынков".

неудовлетворительных прогнозов их развития. Таким образом, проблема сохраняет остроту и до нынешних дней, что делает работу финансовых аналитиков всегда востребованной и актуальной.

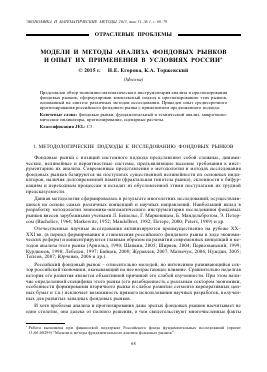

В разработанной к настоящему времени теоретической и инструментальной базе исследования фондовых рынков можно выделить пять основных направлений (рис. 1), каждое из которых основывается на собственных концепциях и гипотезах, имеет свою сферу применения и ориентировано на реализацию различных исследовательских задач.

1. Технический анализ (technical analysis) предполагает, что существуют повторяющиеся тенденции и циклы динамики фондовых индикаторов, например курсовой стоимости ценных бумаг. Отличительной особенностью технического анализа является изучение рынков в зависимости от времени (т.е. изнутри, а не в зависимости от внешних факторов). Приемы технического анализа базируются на статистических, вероятностных и визуальных методах исследования временных рядов для некоторой перспективы (Кузнецов, Овчинников, 1996; Эрлих, 2002; Bensignor, 2000). Типичным примером методов технического анализа являются волны Эллиотта (Бойцов, 2008; Нили, 2002; Elliott, 1982).

2. Фундаментальный анализ (fundamental analysis) основывается на гипотезе о том, что на фондовые рынки влияют не только внутренние, но и внешние факторы (например, состояние экономики, характеризуемое макроэкономическими индикаторами). В рамках фундаментального анализа используются эконометрические, вероятностные, имитационные и др. методы (Нуждин, 2005; Юрченко, 2006).

3. Теория хаоса (theory of chaos) рассматривает фондовые рынки как сложные, развивающиеся системы с наличием нелинейных связей и рекурсивных петель. Основные методы, используемые данной теорией, - методы нелинейной динамики, нейронные сети, специальные вероятностно-статистические методы. Современная ветвь этого направления базируется на концепции фрактальности рынков и развивает методы фрактальной математики (Курдюмов, 1990; Лебедев, 1997; Петерс, 2000).

4. Теория формирования инвестиционного портфеля (portfolio selection of investments) получила развитие в трудах целой плеяды ученых, в числе которых лауреаты Нобелевской премии по экономике Г. Марковиц (Markowitz, 1952), У. Шарп (Sharpe, 2006), М. Шоулз (Black, Scholes, 1973) и др. Данная теория базируется на концепции эффективности фондового рынка (участники которого при принятии решения учитывают всю информацию, влияющую на рынок) и ги-

Основные направления исследования ФР

Техшг ана веский ЛИЗ

(CD CD CD)

Фундаментальный анализ

j Теория инвесищион- 1 ного портфеля

(CD CD CD CD) ( CD CD )

n_

Теори (катас я хаоса ;троф)

( CD CD)

I Теория пове- 1 I денческих фи- j нансов

(CD CD)

s»» о

s s

« s

I

!

A

о

H

§ 3 g s

I

3!

и

I

is

й

Ю g-

З1 в

<1 о

5 Й- H S

6 t i I

s Ë & S

« s •& s

Используемые методы анализа ФР

Рис. 1. Классификация основных направлений и методов анализа фондовых рынков ЭКОНОМИКА И МАТЕМАТИЧЕСКИЕ МЕТОДЫ том 51 № 1 2015

потезе рационального поведения инвестора, решающего задачу оптимальной диверсификации портфеля ценных бумаг в условиях систематических и несистематических рисков.

5. Теория поведенческих финансов (financial behavior) основывается на гипотезе, что протекающие на фондовых рынках процессы находятся в непосредственой зависимости от особенностей принимаемых инвестором решений. Существенный вклад в нее внесен лауреатом Нобелевской премии по экономике Д. Каннеманом (Kahneman, Tversky, 1982), А. Тверски, Дж. Соросом (Сорос, 1990) и др.

В настоящее время назрела необходимость применения комплексного подхода, синтезирующего имеющиеся концепции и методы различных направлений исследования фондовых рынков. В данной статье комплексный подход реализован авторами на концепциях и методах первых трех направлений из указанных выше. Излагаемый в статье опыт применения данного подхода к российскому фондовому рынку свидетельствует о его достаточной продуктивности и может быть распространен на исследования фондовых рынков других стран.

2. КОНЦЕПТУАЛЬНАЯ МОДЕЛЬ ВЗАИМОДЕЙСТВИЯ ФОНДОВОГО РЫНКА С РЕАЛЬНЫМ СЕКТОРОМ ЭКОНОМИКИ

Сложность разработки эффективного экономико-математического инструментария анализа фондовых рынков определяется большим числом разнообразных факторов, обуславливающих их развитие. В этом ряду факторов не последнее место занимает реальный сектор экономики, по отношению к которому фондовые рынки выполняют рефлектирующие функции.

Взаимодействие фондовых рынков с реальным сектором национальной экономики имеет сложный, взаимно обуславливающий характер. Вместе эта пара - фондовый рынок и реальный сектор - образует динамическую систему, ведущую роль в которой играет, конечно же, реальный сектор. Фондовый рынок обычно выполняет ведомую роль, являясь своего рода зеркалом, отображающим результаты хозяйственной деятельности объектов реального сектора. Схематически концептуальная модель взаимодействия фондового рынка и реального сектора представлена на рис. 2. Взаимодействие между фондовым и реальным секторами национальной экономики описано системой прямых и обратных связей и организовано по принципу маятникообразного колебательного процесса.

Согласно данной модели развитие реального сектора экономики делает необходимым развитие фондового рынка (и в частности рынка корпоративных ценных бумаг). Рост фондового рынка содействует аккумуляции в нем средств предприятий, которые с течением времени трансформируются в инвестиции и дают прирост ВВП. Активизация инвестиционных процессов вызывает частичный отток капитала с фондового рынка в реальный сектор и инициирует спад фондового рынка на фоне роста экономики. Затем цикл повторяется: рост ВВП содействует формированию оптимизма участников фондового рынка, которые с запаздыванием (обусловленным временем формирования устойчивого тренда) реагируют интенсификацией своей деятельности на благоприятную ситуацию и поднимают рынок. К этому моменту в реальном секторе инвестиционный импульс в значительной степени исчерпывает себя, наблюдается снижение темпов роста реального сектора, что побуждает растущее число предпринимателей изыскивать средства для расширения производства на финансовых рынках (в том числе путем эмиссии и приобретения акций), в результате чего происходит очередной разогрев фондового рынка.

При этом на процесс взаимодействия секторов оказывают также влияние наиболее значимые информационные факторы: событийный ряд (экологические, политические и др. события), а Рис. 2. Схема концептуальной модели взаимодействия также состояние мировых рынков. реального сектора и фондового рынка

Национальное хозяйство

Реальный сектор

_ Фондовый рынок

-ч -и

Темпы роста экономики

Событийный ряд Состояние мировых фондовых рынков -динамика международных фондовых индексов

Информационный фактор

Рефлектирующая функция российского фондового рынка подтверждается статистическим анализом временных рядов индекса РТС (основно

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.