ЭКОНОМИКА И МАТЕМАТИЧЕСКИЕ МЕТОДЫ, 2009, том 45, № 2, с. 54-65

ПРОБЛЕМЫ ПРЕДПРИЯТИЙ

ОСОБЕННОСТИ И МЕТОДЫ РЕШЕНИЯ ЗАДАЧ СОГЛАСОВАНИЯ ЭКОНОМИЧЕСКИХ ИНТЕРЕСОВ ПРЕДПРИЯТИЙ В СДЕЛКАХ M&A*

© 2009 г. К. А. Багриновский, Н. Е. Егорова

(Москва)

Рассмотрены особенности задач в сделках M&A (слияний и поглощений) и предложен новый подход к их решению. Данный подход в отличие от классических подходов (основанных на соблюдении принципа status quo для объектов, согласующих свои интересы) учитывает возможные варианты трансформации участвующих в сделке предприятий. Решение сформулированных задач основывается на концепции Парето-оптимальности и компромиссе по Нэшу, предполагающем выбор решения на переговорном множестве, которое максимально удалено от так называемой точки "угрозы", характеризующей нежелательный вариант интеграции.

1. ОСНОВНЫЕ ТЕНДЕНЦИИ РАЗВИТИЯ РЫНКА М&А И РОЛЬ ЗАДАЧ СОГЛАСОВАНИЯ ЭКОНОМИЧЕСКИХ ИНТЕРЕСОВ ИНТЕГРИРУЮЩИХСЯ ПРЕДПРИЯТИЙ

Сделки М&А являются одним из наиболее эффективных и востребованных в мире инструментов интеграции бизнеса, реализующих стремление предприятий найти эффективные способы производства, внедрить инновации, повысить конкурентоспособность, а также обеспечить будущее развитие и ускоренный рост на основе объединения инвестиционного потенциала интегрируемых хозяйствующих единиц (Багриновский, 2007). Крупнейшие сделки оказывают значительное влияние не только на работу реального сектора экономики, но и на фондовый рынок. Российским законодательством различаются следующие виды сделок М&А:

— слияние: реорганизация юридических лиц, при которой они полностью утрачивают самостоятельное существование и образуют новую фирму;

— присоединение: объединение нескольких фирм, в результате которого одна из фирм сохраняет юридический статус, а остальные прекращают свое существование;

— поглощение: взятие одной компании другой под свой контроль (управление путем приобретения права собственности на нее, например скупка акций на бирже).

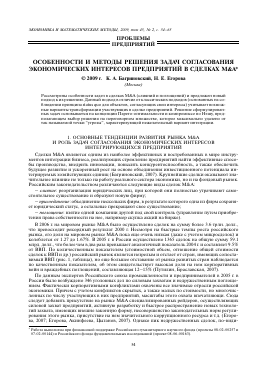

В 2006 г. на мировом рынке М&А было осуществлено сделок на сумму более 3.6 трлн. долл., что превосходит рекордный результат 2000 г. Несмотря на быстрые темпы роста российского рынка, его доля на мировом рынке М&А пока еще очень низкая (даже с учетом микросделок) и колеблется от 1.27 до 1.67%. В 2005 г. в России осуществлено 1365 сделок на общую сумму 59.1 млрд. долл., что более чем в два раза превышает аналогичный показатель 2004 г. и составляет 9.5% от ВВП. По количественным показателям (стоимостной объем, отношение общей стоимости сделок к ВВП и др.) российский рынок является незрелым и отстает от стран, имеющих сопоставимый ВВП (рис. 1, таблица), но еще большее отставание от рынка развитых стран наблюдается по качественным показателям, об этом свидетельствует высокая доля на нем корпоративных войн и враждебных поглощений, составляющая 12—15% (Путилин, Браславская, 2007).

По данным экспертов Российского союза промышленности и предпринимателей в 2005 г. в России было возбуждено 346 уголовных дел по силовым захватам и недружественным поглощениям. Фактически корпоративными конфликтами охвачены все значимые отрасли российской экономики. Причем с учетом конфликтов скрытых, а также малых по стоимости, но многочисленных по числу участвующих в них предприятий, масштабы этого охвата впечатляющи. Сюда следует добавить присутствие на рынке М&А специализированных рейдеров, осуществляющих силовой захват предприятий, активную разработку и быстрое распространение новых технологий захвата, имеющих внешне законную форму, несовершенство законодательных норм регулирования этого рынка, присутствие на нем значительного коррупционного ресурса и т.д. (Егорова, 2007; Егорова, Акинфеева, Цыганов, 2007). Однако пик недружественных сделок, по-види-

* Работа выполнена при финансовой поддержке Российского гуманитарного научного фонда (проекты 08-02-00257 и 07-02-00144) и Российского фонда фундаментальных исследований (проект 08-06-00163).

трлн. долл. 0.18

0.16

0.14

0.12

0.10

0.08

0.06

0.04

0.02

0

трлн. долл.

- ^ -Центральная и Восточная

Европы --□--Россия о Мир

1998 1999 2000 2001 2002 2003 Годы

3.5 3.0 2.5 2.0 1.5 1.0 0.5 0

1987 1989 1991 1993 1995 1997 1999 2001

Годы

Число сделок 500

450

400

350

300

250

200

150

100

50

0

] Количество сделок M&A ■ Рыночные колебания

трлн. долл.

25

20

15

10

/ / //^ S У

Я° ^

С* С*

а

в

5

Рис. 1. Основные тенденции развития рынка M&A:

а. Динамика мирового рынка M&A.

Источник: по данным журналов "Tomson Financial Securities", "Morgen Stanley Dean Witter Research".

б. Сравнительная динамика рынка M&A в странах Центральной и Восточной Европы, России (левая шкала) и в мире (правая шкала), трлн. долл.

в. Число сделок M&A и их рыночная стоимость в 2003 г. в европейских странах и в России.

Данные по российскому рынку М&А

Показатели 2004 г. 2005 г. 2006 г. 2007 г.

Количество сделок 1180 1365 1432 1260

Объем рынка, 26.4 59.1 60.7 120.7

млрд. долл.

Средняя цена сделки, млн. долл. 22.6 43.3 42.4 95.8

Доля рынка в ВВП 4.6 6.9 6.2 9.3

Лидирующие по сделкам отрасли Металлургическая промышленность (32% стоимостного и 6% количественного объема рынка) Металлургическая промышленность Металлургическая и нефтегазовая промышленность Нефтегазовая промышленность

Доля в мировом рынке сделок 1.27 1.67 1.60 2.00

мому, уже пройден, их доля в общем числе российских М&А устойчиво сокращается и по мере движения России к цивилизованному и зрелому рынку этот процесс будет продолжаться. В этом плане Россия повторяет путь, пройденный западными странами двумя десятилетиями ранее (рис. 2).

В настоящее время научный интерес к процессам слияния и поглощения компаний очень велик как у отечественных, так и зарубежных авторов (Пирогов, 2001; Савчук, 2002; Рид, Лажу, 2004; Гохан, 2004). Несмотря на то что вопросы обоснования сделок М&А находятся в центре внимания научных исследований, задача согласования экономических интересов компаний в рассматриваемых процессах не получила должного освещения. Обсуждению подлежит обычно внешняя сторона процесса — мотивы сделок. При этом вне поля зрения исследователей, как правило, оказывается тот факт, что решение этих вопросов напрямую связано с глубинными проблемами согласования экономических интересов участников сделки, т.е. предприятий, подлежащих интеграции. Однако задачи согласования экономических интересов хозяйствующих объектов являются классическими и в этом направлении получены весомые результаты (как по различным постановкам этих задач, так и по методам их решения), но, к сожалению, специфика сделок М&А в них не учтена (Подиновский, Ногин, 1982).

Данная статья восполняет имеющийся в этом отношении пробел. Основное внимание в статье будет уделено исследованию дружественного типа сделок, что связано с тенденцией увеличения их значимости. В последнее время возросла также и роль задач согласования, поскольку они наиболее характерны именно для дружественного типа сделок и составляют основную суть тех проблем, которые решаются на переговорной стадии. В методическом отношении выбор типа сделки обусловлен тем, что для корректной формулировки задачи согласования необходимо выявить истинные интересы всех участников сделки, а они наилучшим образом раскрываются в процессе переговоров в условиях дружественных сделок.

%

25 20 15 10 5

1987

1989

1991

1993 1995 Годы

1997

1999

Рис. 2. Доля враждебных транснациональных слияний и поглощений в 1987—1999 гг., % от общего объема сделок.

Рис. 3. Основные цели и мотивы осуществления сделок М&А.

2. УЧАСТНИКИ, ЭКОНОМИЧЕСКИЕ ИНТЕРЕСЫ И МОТИВЫ В СДЕЛКАХ М&А

Обычно в сделках М&А фигурируют несколько участников, преследующих собственные интересы. Число участников и их состав зависят от конкретных условий сделки, а также от уровня агрегирования формулируемой задачи исследования.

К числу участников относятся различные предприятия (в условиях России это чаще всего металлургические, нефтяные, транспортные, сферы услуг и связи и т.д.), которые по тем или иным причинам решили интегрировать свою деятельность (либо путем слияния, либо путем поглощения). В сделках М&А может участвовать также банк или другая кредитная организация, предоставляющая кредитные ресурсы под планируемую сделку (для приобретения фирмы, выкупа акций, выплаты компенсаций и прочих сопровождающих сделку расходов). Так же как и основные участники, она заинтересована в успешном проведении сделки. Ее мотив — осуществление ранее кредитов в оговоренные сроки и с учетом запланированных процентов. Аналогичные интересы возникают и у других внешних участников сделки — фирм, перед которыми у основных участников М&А имеются некоторые долговые обязательства.

При более дезагрегированном подходе к задаче учитываются и другие участники рассматриваемого процесса: собственники и директора предприятий, менеджмент, миноритарные акционеры, трудовые коллективы фирм. Довольно часто данные участники — представители внутренней организационной структуры предприятия — являются консервативным началом и негативно влияют на успешную реализацию сделки М&А. В связи с тем, что исходные условия, которые привели предприятия к необходимости разработки интеграционной стратегии, индивидуализированы, в каждом конкретном случае требуется специальная формулировка задачи.

Далее в работе исследуется простейший случай, когда в качестве участников сделок, имеющих собственные интересы, выступают предприятия, рассматриваемые как единое целое.

Несмотря на то что вопросы анализа экономических интересов производственных объектов и выявления мотивов их интеграции в сделках слияния и поглощения освещены в научной литературе достаточно хорошо, они продолжают оставаться дискуссионными. В соответствии с классической теорией фирмы экономические интересы предприятия связываются с максимизацией

дохода или прибыли (с учетом фактора времени — приведенного чистого дохода)1. Современные представления об экономических интересах предприятия состоят в том, что прибыль наиболее адекватно отражает эти интересы на краткосрочном периоде. На среднесрочной перспективе

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.