В мире бизнеса

Д.А. СПИЦЫН*

ОСОБЕННОСТИ КОРПОРАТИВНОГО ВЕНЧУРНОГО ИНВЕСТИРОВАНИЯ В США

Под корпоративным венчурным инвестированием (КВИ) подразумевается финансирование со стороны, как правило, крупной корпорации в акционерный капитал высокорискованных предприятий на ранних стадиях развития (венчурных компаний). Кроме того, в качестве такого инвестирования часто рассматривается выделение в отдельную компанию перспективного направления в деятельности корпорации, обычно связанного с новой разработанной технологией.

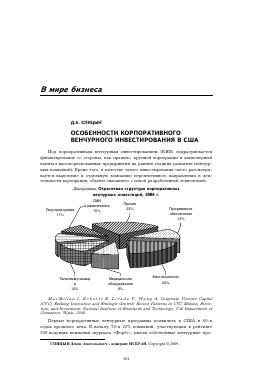

Диаграмма. Отраслевая структура корпоративных венчурных инвестиций, 2006 г.

СМИ

12% 9%

MacMillan I., Roberts E., Livada V, Wang A. Corporate Venture Capital (CVC). Seeking Innovation and Strategic Growth. Recent Patterns in CVC Mission, Structure, and Investment. National Institute of Standards and Technology, U.S. Department of Commerce, Wash., 2008.

Первые корпоративные венчурные программы появились в США в 60-х годах прошлого века. К началу 70-х 25% компаний, участвующих в рейтинге 500 ведущих компаний журнала «Форбс», имели собственные венчурные про-

* СПИЦЫН Денис Анатольевич - аспирант ИСКРАН. Copyright © 2009.

граммы1. Следуя общим тенденциям венчурного рынка, в 70-х годах большинство корпораций свернули свои венчурные программы из-за падения на фондовом рынке. Корпоративные венчурные программы снова стали динамично развиваться с конца 70-х - начала 80-х годов. Сейчас венчурные инвестиции широко распространены в Соединённых Штатах, особенно среди крупных высокотехнологичных корпораций (в качестве примера можно привести «Интел», «Оракл», «Эдоб», «Люсент», «Тексас инструменте», «Ксерокс», «Сан микросис-темз» и др.). При этом объёмы финансирования часто очень значительны. Так, за три года на рубеже XX-XXI веков «Интел» потратила на венчурные программы около 3 млрд. долл. США2.

По данным Национальной ассоциации венчурного капитала (National Venture Capital Association), в первой половине 2007 г. американские корпорации осуществили венчурных инвестиций в размере 1,3 млрд. долл., что составляет около 9,2% общего объёма венчурного финансирования в стране.

Отраслевая структура корпоративных венчурных инвестиций в 2006 г. представлена на диаграмме.

Цели корпоративных венчурных инвесторов

Деятельность корпоративных венчурных инвесторов направлена на достижение:

- нефинансовых стратегических целей: получение новых технологий, диверсификация основной деятельности, поддержка компаний, деятельность которых может способствовать развитию основной сферы деятельности корпорации, которые, как правило, являются основными для корпоративных венчурных инвесторов;

- финансовых целей (получение высокого уровня инвестиционного дохода), которые обычно являются сопутствующими для корпоративных венчурных инвесторов.

Стратегические венчурные инвестиции - это для корпораций альтернативный механизм для получения новых технологий по сравнению с проведением НИОКР в собственных научно-исследовательских подразделениях. Найти и профинансировать малую инновационную компанию, которая уже создала новый продукт, часто оказывается эффективнее собственных разработок как с финансовой точки зрения, так и с точки зрения сроков выхода с новым продуктом на рынок. Стратегическими целями корпорации могут быть также создание новых рынков и диверсификация основного бизнеса, улучшение производственных процессов, поддержание предприятий-смежников.

Обычно венчурные менеджеры корпораций тесно взаимодействуют с научно-исследовательскими подразделениями, поскольку им необходимо определить те технологические сферы, инновации в которые являются приоритетными для корпорации. В случае удачного выбора фирмы - реципиента инвестиций между ней и корпорацией может быть установлено стратегическое со-

1 Chesbrough H. Designing Corporate Ventures in the Shadow of Private Venture Capital. -«California Management Review», Spring 2000, p. 31.

2 King N. Corporate Venturing. ExpressExec, 2002 (http://skillport.books24x7.com).

105

трудничество, включая совместные научные исследования, производство или продажу продукции.

Венчурные инвестиции, осуществляемые с финансовыми целями, характерны для корпораций с избыточными денежными средствами (по отношению к развитию основных направлений деятельности компании).

По данным исследований, корпоративные венчурные инвестиции осуществляются по следующим направлениям:

15% корпораций делают это только со стратегическими целями;

15% корпораций - только с финансовыми целями;

50% корпораций - преимущественно со стратегическими целями, но финансовые цели также имеют значение;

20% корпораций - преимущественно с финансовыми целями, но стратегические цели также имеют значение.

Классификация корпоративных венчурных программ

Венчурные инвестиции корпораций могут быть разделены на две основные

4

группы : внутренние венчурные программы и внешние венчурные программы.

Корпорации, которые осуществляют внутренние венчурные программы, проводят поиск внутри компании сотрудников, стремящихся участвовать в венчурном бизнесе (обычно из коллектива разработчиков новой технологии, которую целесообразно коммерциализировать за пределами корпорации). При этом стимулом для сотрудников являются не только дополнительные доходы, но и возможность участвовать в предпринимательской деятельности. В этом случае им предоставляется независимость, финансовые ресурсы и возможность организовать новую венчурную компанию. Такие предприниматели, работающие в рамках корпораций, получили название интрапренёров (intrapre-neur), а соответствующая форма участия предпринимательской инициативы в бизнесе корпораций - интрапренёрства (intrapreneurshipf.

Внутренние венчурные программы часто организуются для того, чтобы коммерциализировать побочные результаты работы научно-исследовательских подразделений компании. При этом создание венчурных предприятий в непрофильных рыночных сегментах может осуществляться в союзе с внешними партнёрами.

Внутренние венчурные программы оказывают значительное влияние на корпоративную культуру компании, которая становится более гибкой и ориентированной на поддержку личной инициативы сотрудников.

Поиск объектов для инвестирования за пределами компании осуществляют корпорации с внешними венчурные программами. В этом случае устанавливаются контакты с венчурным сообществом, университетами и научно-исследовательскими организациями.

3 MacMillan I., Roberts E., Livada V., Wang A. Corporate Venture Capital (CVC). Seeking Innovation and Strategic Growth. Recent Patterns in CVC Mission, Structure, and Investment. National Institute of Standards and Technology, U.S. Department of Commerce, Wash., 2008, p. 8.

4 Ibid., p. 30.

5 King N. Op. cit.

Одновременно корпорации могут иметь несколько венчурных программ, которые ориентируются на различные отрасли или обслуживают интересы бизнес-подразделений компании.

Механизмы корпоративного венчурного инвестирования

Корпорации используют различные организационные механизмы при осуществлении венчурных инвестиций:

- внутрикорпоративная венчурная программа без участия профессиональных фирм венчурного капитала;

- соинвестирование с фирмами венчурного капитала;

- инвестирование в фирмы венчурного капитала в качестве партнёра с ограниченной ответственностью.

Выбор между указанными механизмами определяется целями корпорации (финансовыми или стратегическими) и связанной с ними желаемой степенью влияния на управление венчурными инвестициями.

Корпорации часто совмещают указанные механизмы. По данным исследований, 90% корпораций, осуществляющих корпоративное венчурное инвестирование, используют первые два механизма, 60% являются партнёрами с ограниченной ответственностью в фирмах венчурного капитала.

Внутрикорпоративная венчурная программа без участия профессиональных фирм венчурного капитала позволяет компании самостоятельно определять направления венчурных инвестиций и иметь полную свободу в управлении ими. Как правило, таким механизмом пользуются корпорации, ставящие перед собой прежде всего стратегические цели.

Корпоративное венчурное инвестирование обычно осуществляется благодаря созданию так называемых венчурных подразделений (ВП) - автономных структур в рамках корпорации, специализирующихся на венчурных инвестициях. Венчурные подразделения обычно подчиняются непосредственно генеральному директору, кроме того, их могут создавать в научно-исследовательских подразделениях компании.

Венчурными подразделениями корпораций обычно руководит небольшая команда из шести-десяти портфельных менеджеров, часть которых приходит из материнской структуры, а часть - извне. Это обеспечивает доверительное отношение высшего руководства к таким подразделениям, что в сочетании со знанием внутрикорпоративных реалий даёт возможность направить имеющиеся ресурсы на развитие самых перспективных сфер бизнеса. Пришедшие со стороны менеджеры (обычно - бывшие специалисты инвестиционных банков, консультационных фирм и недавно вышедших на рынок компаний) привносят новые связи, навыки, опыт и взгляды на состояние дел.

Венчурные инвестиции осуществляются также путем создания дочернего венчурного фонда в форме отдельного юридического лица. При относительной

6 MacMillan I., Roberts E., Livada V., Wang A. Op. cit., p. 7.

Таблица

Вклад в развитие бизнеса новой компании со стороны корпорации, ФВК и основателей венчурной компании

Венчурная компания Корпорация Фирма венчурного капитала

Инновация Капитал Капитал

Предпринимательская инициатива Отраслевой опыт Содействие найму новых менеджеров

Обеспечение роста доходов и стоимости компании Технологии Структурирование сделки

Совместная деятельность бизнесов корпорации и венчурной компании Совместная деятельность с другими инвестициями ФВК

Опыт в организации выхода из компании

автономности такого фонда, его инвестиционная политика, как правило, тщательно согласуется со стратегическим курсом развития корпорации.

Для венчурных подразделений корпораций характерно осуществление внутренних и внешних венчурных программ, в то время как дочерние фонды обычно осуществляют п

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.