Особенности учета затрат и расчета себестоимости продукции, работ, услуг в АК «Алроса»

Л.В. Жилкина,

аспирант кафедры бухгалтерского учета и аудита, Финансово-технологическая академия (141070, Россия, Московская область, г. Королев, ул. Гагарина, д.42; e-mail: lotos46@mail.ru)

Аннотация. В статье, для более последовательного учета расходов основного производства, производственный процесс, в сложном экономическом комплексе АК «Алроса», согласно технологического цикла, сформирован в виде этапов производства и реализации. Исходя из этих этапов, процесс учета расходов основного производства и его распределения отражен на счетах бухгалтерского учета. Материал статьи на примере поможет практикующим специалистам последовательно и правильно отразить затраты производства в сложных экономических комплексах.

Abstract. In article, for more consecutive accounting of expenses of the main production, production, in a difficult economic complex of JSC ALROSA, according to a production cycle, is created in the form of production phases and realization. Proceeding from these stages, process of the accounting of expenses of the main production and its distribution is reflected in accounts of accounting. Article material on an example will help the practicing experts consistently and correctly to reflect production expenses in difficult economic complexes.

Ключевые слова: алмазодобывающая промышленность, этап организации работ, учет затрат и расчет себестоимости продукции.

Keywords: diamond-mining industry, stage of the organization of works, accounting of expenses and calculation of product cost.

В настоящее время алмазодобывающая промышленность России, представляет собой межотраслевой производственно-торговый комплекс, включающий добычу алмазов, их обработку для получения бриллиантов и технических алмазов (гранильная и ювелирная промышленность) и реализацию конечного продукта (преимущественно оптовым покупателям или на выставках-аукционах). Таким образом, интегрируется добывающая, обрабатывающая промышленность и сфера услуг.

В целом, алмазодобывающая отрасль России представлена такими крупными предприятиями, получившими лицензии на геологическую разведку и добычу алмазов, как ЗАО «АЛРОСА», ОАО «АЛРОСА-Нюрба», ОАО «Алмазы Анабара», ОАО «Нижне-Ленское», ОАО «Севералмаз», ЗАО «Уралалмаз».

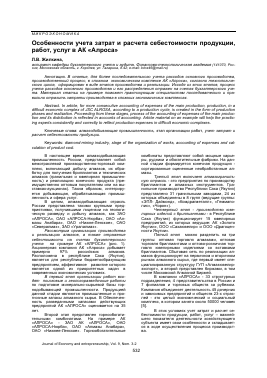

Рассмотрим организацию производства и реализацию алмазов, а также отражение себестоимости на счетах бухгалтерского учета на примере АК «АЛРОСА» (рис. 1). Акционерная компания АК «Алроса» добывает примерно 97% российских алмазов. Расположена в республике Саха (Якутия), является для республики бюджетообразующим предприятием, эффективное развитие которого является одной из приоритетных задач в современных экономических условиях.

В первый этап организации работ входят поисковые и геологоразведочные работы по подготовке минерально-сырьевой базы горнодобывающей промышленности. Продукцией данной стадии являются промышленные и прогнозные запасы алмазного сырья. В Обеспеченность разведанными запасами действующих предприятий Ак «АЛРОСА» оценивается на 35 лет.

Второй этап представлен горнообогатительными комбинатами. На примере АК «АЛРОСА» - ЗАО АК «АЛРОСА», ОАО «АЛРОСА-Нюрба», ОАО «Алмазы Анабара», ОАО «Нижнее-Ленское». Горнообогатительные

комбинаты представляют собой мощные карьеры, рудники и обогатительные фабрики. На данной стадии формируется конечная продукция -сортированные оцененные необработанные алмазы.

Третий этап включает алмазогранилъ-ную отрасль - это предприятия по производству бриллиантов и алмазных инструментов. Гранильное производство Республики Саха (Якутия) представлено 31 гранильными заводами, 24 из которых объединены в 8 групп (ведущие группы: «ЭПЛ- Даймонд», «Комдрагметалл», «Геммапо-лис», «Чорон»).

Четвертый этап - производство ювелирных изделий с бриллиантами - в Республике Саха (Якутия) функционирует 15 ювелирных предприятий, из которых ведущие: АК «Золото Якутии», ООО «Сахаювелир» и ООО «Драгоценности Якутии».

Пятый этап можно разделить на три группы: оптовая торговля алмазами, оптовая торговля бриллиантами и оптово-розничная торговля ювелирными изделиями со вставками бриллиантов. Сбытовая сеть по реализации алмазов функционирует на первичном и вторичном рынках алмазного сырья, где первый имеет специализированную структуру ГУП «Алмазювелир-экспорт», а второй представлен биржами, в том числе Московской Алмазной Биржей.

В компании «АЛРОСА» - 33 структурных подразделения, 4 представительства в России и 7 филиалов и торговых обществ за рубежом. Компания объединяет деятельность 45 дочерних и зависимых предприятий и обществ 23-х отраслей - это целый экономический и социальный комплекс, в котором занято около 50000 человек [5].

В этих условиях учет затрат и расчет себестоимости продукции, работ, услуг - важнейшего показателя деятельности хозяйствующего субъекта имеет свои особенности и складывается в ходе осуществления процесса производства.

Первый этап

(поисковые н геолого разведочные работы)

Подготовка минерально-сырьевой базы горнодобывающей промышленности. Продукцией данной стадии являются промышленные и прогнозные запасы алмазного сырья

Второй этап

(горнообог атнтельные работы)

Горнообог атнтельные комбинаты представляют собой мощные карьеры, рудники и обогатительные фабрики. На данной стадии формируется конечная продукция сортированные оцененные необработанные алмазы.

Третий этап

[ алмаз ограннльн ая отрасль)

Четвертый этап

(производство ювелнрнык изделий с бриллиантами)

Предприятия по производству бриллиантов н алмазных инструментов. Гранильное производство Республики Саха {Якутия) представлено 31 гранильными з ав одами: 24 из которых объединены в 8 групп

Производство ювелирных изделий с бриллиантами - в Республике Саха (Якутия) функционирует 15 ювелирных предприятий

Оптовая и оптово- розничная торговля алмазаын, оптовая торговля бриллиантами и оптово-розничная торговля ювелирными изделиями со вставками бриллиантов.

Пятый этап

(оптовая и оптово-розничная торговля)

Рис. 1. Производство и реализация алмазов в АК «АЛРОСА».

В процессе производства принимают участие: труд, предметы труда и средства труда. Соответственно возникают затраты:

- затраты труда, связанные с заработной платой, выплачиваемой работникам организации;

- стоимость предметов труда, израсходованных на производство продукции (договорная цена и расходы, связанные с приобретением материалов;

- затраты средств труда в виде амортизации основных средств и нематериальных активов или однократного их списания.

Кроме того, организация несет затраты, связанные с обслуживанием производства и управлением (заработная плата обслуживающего и управленческого персонала, расходы на ремонт и содержание зданий, сооружений, инвентаря и др.).

Основными задачами учета процесса производства являются:

- учет объема производства и ассортимента продукции;

- учет фактических затрат, связанных с производством продукции, работ, услуг;

- калькулирование себестоимости продукции, работ, услуг;

- выявление резервов снижения себестоимости продукции, работ, услуг.

Учет расходов основного производства в АК «Алроса» можно рассмотреть исходя из эта-

пов представленных выше: на счете 23 «Вспомогательные производства» учитываются производственные расходы, связанные с подготовкой и освоением основного производства: (этап первый) расходы на вскрышу, эксплуатационно-разведочные работы, гПр при подземном способе отработки месторождения, пусковые расходы, проектно-изыскательские работы, ГТС на россыпных месторождениях, которые осуществляются Айхальским, Мирнинским, Удачнинским горно-обогатительными комбинатами.

На счете 20 «Основное производство» учитываются производственные расходы, связанные с добычей природных алмазов, производством бриллиантов и алмазных шлифпорош-ков. На данном счете учет осуществляется Ай-хальским, Мирнинским, Удачнинским горнообогатительными комбинатами (второй этап), филиалом «Единая сбытовая организация», филиалом ЕСО «Якутское предприятие по торговле алмазами», предприятием «Коммерал», филиалом «БРИЛЛИАНТЫ АЛРОСА», УФСО Компании.

В горно-обогатительных комбинатах (второй этап) применяется попередельный метод учета затрат на производство природных алмазов.

Все другие производства, выделенные в отдельные производственные подразделения в горно-обогатительных комбинатах, а также структурные подразделения Компании (кроме горно-обогатительных комбинатов) являются

вспомогательными и учитывают затраты промышленного и непромышленного характера на балансовых счетах 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства».

Горно-обогатительные комбинаты в составе расходов, связанных с подготовкой и освоением основного производства, на счете 23 «Вспомогательные производства» учитывают: расходы, связанные с текущими горноподготовительными и эксплуатационно-разведочными работами (этап первый) которые проводятся с целью подготовки к добыче запасов руды (песков) вскрытой части месторождения на субсчетах.

На основании учета затрат на горноподготовительные работы исчисляется себестоимость 1 м3 вынутой или подготовленной (оттаянной) горной массы, по буровым работам, производимым в составе горноподготовительных работ, исчисляется себестоимость 1 погонного метра скважин.

Расходы на проведение горноподготовительных работ, обеспечивающие добычу руды (песков), учтенные на счете расходов будущих периодов, полностью списываются на расходы на добычу руды (песков) до конца отчетного года.

Исключительно в целях равномерного включения в себестоимость продукции текущего года, расходы на горно-подготовительные работы, осуществляемые в период добычи руды (песков), учтенные на счете учета расходов будущих периодов, включаются в расходы на добычу руды (песков) по норме погашения.

Ежегодная норма погашения устанавливается по каждому месторождению планом развития горных работ на текущий год, и представляет собой отношени3е необходимого объема вскрышных работ (в м3) планируемого периода к планируемым объемам руды (песков) (в т), подлежащих добыче з

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.