нистративными и экономическими методами регулирования агропродовольственного рынка возрастает роль информационно-аналитических методов, которые ориентированы на обеспечение предприятий отрасли информацией, позволяющей оперативно реагировать на текущие ситуации на рынке [3].

Стоит отметить, что государство уже предпринимает меры по стабилизации ситуации на рынке: объявлено о возможном начале интервенционных закупок сырого молока, запущена социальная реклама, нацеленная на стимулирование потребления молочных продуктов. Кроме того, Министерство сельского хозяйства РФ осуществляет дотации производителям молока, выплачивая по 3 руб. 50 коп. за каждый литр молока высшего сорта, сданного на переработку.

Эффективное использование различных методов и форм регулирования экономических взаимоотношений всех участников рынка (включая действие Указа Президента РФ от 6 августа 2014 г. №560) позволит снизить риски развития молочного подкомплекса России в условиях членства в ВТО и применения экономических санкций против нашей страны.

Литература

1. Указ Президента РФ от 6 августа 2014 г. №560 «О применении отдельных специальных экономических мер в целях обеспечения безопасности Российской Федерации» // Российская газета, №6448 от 07.08.2014.

2. Круглов М.Г. Менеджмент производственных рисков на промышленном предприятии / М.Г Круглов // Менеджмент качества. - 2011. - №1. - С. 4-22.

3. Магомедов А.Н. Рынок молока и молочной продукции Российской Федерации / А.Н. Магомедов, Н. Пролыгина, К. Ко-лончин // АПК: экономика, управление. - 2012. - №9. - С. 55-63.

4. Родин И.К. Тенденции производства молока и молочной продукции в Рязанской области / И.К. Родин, А.Б. Мартынуш-кин, М.В. Поляков, Ю.О. Лящук // Вестник РГАТУ. - Рязань: РГА-ТУ, 2013. - №2 (18). - С. 81-83.

5. Рыночный отчёт о динамике выборочных цен на основные виды сельскохозяйственной продукции в Центральном федеральном округе [Электронный ресурс] // Федеральное государственное бюджетное учреждение «Специализированный центр учета в агропромышленном комплексе» - http:// specagro.ru/rumain27.

6. Шашкова И.Г. О создании условий формирования конкурентоспособных сельхозпредприятий в Рязанской области / И.Г Шашкова, И.Н. Гравшина // Экономика сельскохозяйственных и перерабатывающих предприятий. - 2011. - №7. - С. 36-38.

Аннотация. В статье рассмотрен портфель рисков предприятий молочной промышленности. Дан анализ динамики цен на рынке молочной продукции Центрального федерального округа РФ.

Ключевые слова: молочная промышленность; риски предприятия; рынок молока и молочной продукции; динамика цен; минимизация рисков.

Abstract. The article considers the risk portfolio of dairy industry enterprises, giving the analysis of price dynamics at dairy products market of Central federal district of the RF. Key words: dairy industry; risks of enterprise; market of milk and dairy products; price dynamics; minimization of risks. Контактная информация: Лящук Юлия Олеговна (эл. почта: ularzn@mail.ru), Мартынушкин Алексей Борисович (эл. почта: martinyshkin@mail.ru).

УДК 653.2

ОСОБЕННОСТИ УПРАВЛЕНИЯ ЗАТРАТАМИ В ОТРАСЛИ ЖИВОТНОВОДСТВА

В.С. КОНКИНА, кандидат экономических наук, доцент (ФГБОУ ВПО «Рязанский ГАТУ имени П.А. Костычева»)

Главный принцип рыночной экономики - это рентабельная работа предприятия. Эффективная работа сельскохозяйственного предприятия предполагает рациональное использование всех факторов производства для получения прибыли. Это обусловлено тем, что прибыль является источником финансирования дальнейшего развития производства, наращивания масштабов деятельности, что в конечном итоге позитивно сказывается на состоянии экономики региона и государства.

В условиях высокой конкуренции и зависимости от природно-климатических условий прибыль сельскохозяйственного предприятия во многом определяется величиной затрат на производство и реализацию продукции. В связи с этим прибыль и себестоимость продукции являются важнейшими индикаторами хозяйственной деятел ьности аграрн ых п редп риятий, а также взаимозависимыми и взаимодополняющими друг друга показателями.

В соответствии с [1] бухгалтерские издержки (производственные затраты) - это денежное выражение затрат по использованию производственных факторов, в результате которых осуществляется производство (индивидуальные производственные издержки) и продажа (реализация) продукции (издержки обращения). Снижение затрат создает конкурентные преимущества для сельскохозяйственных организаций, поскольку они могут снижать цену на произведенную продукцию, за счет чего расширять ее сбыт, привлекать новых клиентов, занимать новые рынки сбыта. Все это позитивно сказывается на объеме прибыли. Таким образом, можно сделать вывод о том, что исследуемая тема является актуальной.

Обзор литературных источников показал, что исследованию проблем управления затратами посвящено значительное количество научных трудов. Следует отметить работы по управлению затратами таких ученых, как Ф. Тейлор, К. Маркс, А. Файоль, У Пети, Ч.Т Хорнгрен, Дж.

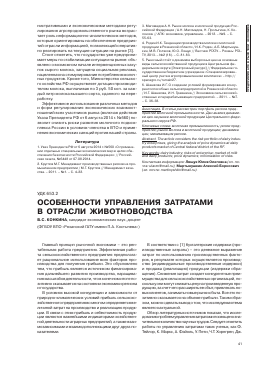

типовая номенклатура калькуляционных статей производственных затрат в сельскохозяйственных организациях

Статьи затрат Отрасль животноводства

Материальные ресурсы, используемые в производстве. В том числе: 1.1. Семена и посадочный материал:

А) приобретенные со стороны и собственного производства прошлых лет

Б) собственного производства текущего года

1.2. Удобрения:

А) минеральные

Б)органические

1.3. Средства защиты растений и животных +

1.4. Корма:

А) приобретенные и собственного производства прошлых лет +

Б) собственного производства текущего года +

1.5. Сырье для переработки

1.6. Нефтепродукты +

1.7. Топливо и энергия на технологические цели +

1.8. Работа и услуги сторонних организаций +

2. Оплата труда:

А)основная +

Б)дополнительная +

В)натуральная +

П) другие выплаты +

3. Отчисления на социальные нужды +

4. Содержание основных средств:

А) амортизация +

Б) ремонт и техническое обслуживание основных средств +

5. Работы и услуги вспомогательных производств +

6. Налоги, сборы и другие платежи +

7. Прочие затраты +

8. Потери от брака, падежа животных +

9. Общепроизводственные расходы +

10. Общехозяйственные расходы +

11. Производственная себестоимость +

Фостер, Дж. К. Шим, В.В. Ковалев, И.А. Бланк, И.П Кон-дратова и С.А. Котляров. Однако, если в теории управления предприятием исследование затрат получило достаточное развитие, то в теории организации сельскохозяйственного производства затраты до сегодняшнего дня практически не нашли отражения в качестве предмета специального рассмотрения. Вопросы формирования затрат и, соответственно, управления ими представлены, как правило, в контексте оперативного управления, планирования и моделирования деятельности сельскохозяйственного предприятия. Классическими в этой области являются работы М. Светлова и А. Патаулина, которые исследовали именно эти вопросы.

Таким образом, возникает необходимость комплексного исследования данной предметной области, поскольку это позволит решить следующие задачи:

1. Сформировать полную и достоверную информационную базу о п роизведенных п редп риятием затратах;

2. Калькулировать себестоимость аграрной продукции;

3. Определять возможные пути сокращения себестоимости сельскохозяйственной продукции;

4. Увеличивать прибыль и рентабельность сельскохозяйственного производства и др.

Механизм управления затратами рассмотрим на ис-ходныхданных ООО «Агрофирма «Шацкая» Шацкого района Рязанской области.

Животноводство - одна из основных отраслей сельскохозяйственного производства, которая удовлетворяет потребности населения в продуктах питания, а промышленных и перерабатывающих предприятий - в сырье. Ключевыми задачами животноводческих предприятий являются обеспечение значительного роста валового надоя молока, повышение среднегодового надоя молока на одну фуражную корову, увеличение валового производства мяса, среднесуточных привесов и т.д.

Важную роль в решении этих задач должен играть точный и своевременный учет производственных затрат и

Структура затрат на производство продукции животноводства в ООО Агрофирма «Шацкая»

Поды Затраты,всего В том числе

оплата труда с отчислениями на социальные нужды материальные затраты амортизация основных средств прочие

2011 100 18 69 6 7

2012 100 21 72 3 4

2013 100 20 70 4 6

Таблица 3

Масштабы деятельности отрасли животноводства и затраты на производство продукции

в ООО «агрофирма «Шацкая»

Вид продукции 2011 г 2012 г. 2013 г. Темп роста, %

затраты на продукцию, тыс. руб. объем производства продукции, т затраты на продукцию, тыс. руб. объем производства продукции, т затраты на продукцию, тыс. руб. объем производства продукции, т затраты на продукцию объем производства продукции

Молоко 311 300 28 300 651 900 52 152 884 996 63 214 284,29 223,37

Прирост живой массы КРС 505 314 2514 783 420 3561 1303 500 5214 257,96 207,40

выхода продукции отрасли животноводства. Это обусловлено тем, что бухгалтерский учет затрат формирует информационную базу для эффективного выполнения функций менеджмента.

На кругооборот средств в животноводстве оказывают влияние специфические особенности производства и реализации продукции, которые определяют процессы накопления затрат и их окупаемости. В отличие от отрасли растениеводства, в животноводстве не наблюдается разрыва между периодами вложения денежных средств и выхода продукции. Производственные затраты накапливаются и возмещаются относительно равномерно. Однако имеет место повышенный объем производства молока в период так называемого «высокого молока» (в период пастбищного выгула животных). Эти особенности следует учитывать при организации учета затрат в отрасли.

Чтобы обладать полной и достоверной информацией об учете затрат в животноводстве необходимо:

1) корректно и экономически обоснованно разнести затраты по фермам и видам продукции;

2) обеспечить накопление затрат по основным статьям затрат. В соответствии с [1] в животноводстве выделяют следующие статьи затрат в отрасли животноводства (табл. 1);

3) оперативн

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.