А.М. Королева Планирование цен на продукцию торгово-коммерческой фирмы

Планирование цен на продукцию торгово-коммерческой фирмы

А.М. Королева,

старший преподаватель, Тюменский государственный нефтегазовый университет (625000 Тюмень, ул. Володарского, 38, каб. 504; e-mail: annalitik@mail.ru)

Аннотация. В статье проведен анализ ценовой политики торгово-коммерческой фирмы. Дано обоснование уровня цен на продукцию на основе корректировки механизма ценообразования и выявленных резервов повышения эффективности использования производственных ресурсов. Разработан комплекс управленческих решений по оптимизации ценовой, маркетинговой и сбытовой политики, дана экономическая оценка влияния предложенных мероприятий на эффективность деятельности торгового предприятия в плановом периоде.

Abstract. The article analyzes the pricing policy of trade and commercial firm. The substantiation of the level of prices for products on the basis of the pricing mechanism and correction of identified reserves of increase of efficiency of use of production resources. A set of management solutions to optimize pricing, marketing and sales policies, given the economic assessment of the impact of the proposed measures on the effectiveness of commercial enterprise in the planning period.

Ключевые слова: цена, ценовая политика, метод ABC-анализа, метод XYZ-анализа, издержки обращения.

Keywords: price, price policy, method of ABC-analysis, a method of XYZ-analysis, distribution costs.

Для успешного функционирования и развития каждое коммерческое предприятие должно иметь свою цель, маркетинговую стратегию, включающую в себя ценовую политику. Ценовая политика предприятия должна строиться с учетом государственного регулирования цен, особо активно проявляющегося в кризисные периоды, и учитывать рыночные требования. Выбирая цель ценовой политики, предприятие оценивает спрос и издержки, ориентируясь на цены конкурентов, останавливается на ценах, обеспечивающих в будущем максимальную прибыль.

В условиях самостоятельности предприятия на рынке и его свободы в части ценообра-

зования перед руководством предприятия любого уровня возникает вопрос о выборе политики при установлении цен. Уровень цен определяет коммерческие результаты деятельности фирмы, и отражает справедливость или ошибочность выбранной стратении в долгосрочном периоде.

Анализируемое предприятие осуществляет розничную торговлю продовольственными и непродовольственными товарами, предоставляет услуги общественного питания, а также выпуск и реализацию хлебобулочной продукции, динамика дохода от которых представлена в таблице 1.

Таблица 1

Выручка от реализации предприятия по видам деятельности

Основные виды деятельности Выручка, тыс. руб. Абсолютное изменение Темп роста, %

2013 год 2014 год

Розничная торговля 64973 80677 15704 124,17

Общепит 19836 21601 1765 108,90

Хлебопечение 3665 4303 638 117,41

Итого 88474 106581 18107 120,47

В отчетном периоде рассматриваемое торговое предприятие получило доход в размере 106,581 тыс. руб., что выше уровня предыдущего года на 18,107 тыс. руб. или на 20,47%.

Удельный вес выручки от розничной торговли в отчетном периоде составил 76%, от оказания услуг общественного питания - 20%, от реализации хлебобулочной продукции собственного производства 4%.

В качестве объекта исследования механизма ценообразовании целесообразно выбрать одно из направлений деятельности. В связи со

значительным удельным весом доходов от розничной торговли в рамках статьи вопросы совершенствования процессов ценообразования предприятия будут рассмотрены по данному направлению.

В структуре розничных продаж 68% приходится на реализацию продуктов питания, а 32% -непродовольственных товаров. В розничных магазинах предприятия представлен весь перечень ассортиментных групп товаров: хлебобулочные, плодоовощные, кондитерские, винно-водочные,

мясные, молочно-масляные, яичные, пищевые жиры, табачные изделия.

Торгово-коммерческая фирма использует затратный метод установления цены на реализуемые товары путем прибавления к закупочной цене определенного процента в виде торговой наценки. Размер торговой наценки должен покрыть все затраты предприятия и обеспечить

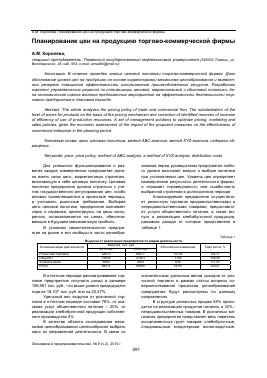

Изучение структуры цены продукции направлено на количественную характеристику структурных элементов цены, которая достигается определением удельных весов отдельных элементов в цене товара. Структура средней цены реализации продуктов питания в отчетном периоде отражена на рис. 1.

определенный размер прибыли.

Рис. 1. Структура цены в среднем продовольственным товарам предприятия.

Для выбора ценовой стратегии предприятие должно выявить и проанализировать все факторы, которые могут оказать влияние на цены. Таких факторов достаточно много, в большей степени - это факторы, не контролируемые предприятием. Одни способствуют снижению цен, другие - вызывают их рост. Основными факторами, оказывающими влияние на уровень цен торгово-коммерческой фирмы, являются внешние факторы (конкурентное положение

Издержки обращения торгово-

фирмы, состояние товарного рынка, объемы спроса) и внутренние факторы (эффективность использования основных ресурсов предприятия).

Основными резервами ценообразования в торговле являются неиспользованные возможности повышения эффективности использования основных ресурсов торгово-коммерческих фирм, а также оптимизация издержек обращения.

Динамика издержек обращения предприятия отражена в таблице 2.

Таблица 2

коммерческой фирмы в 2013-2014 гг.

Показатель Ед. изм. 2013 год 2014 год Абсолютное отклонение Темп роста, %

Оборот торговли тыс. руб. 88474,3 106581 18107 120,5

Валовой доход тыс. руб. 34446,4 40702,9 6256,5 118,2

Уровень валового дохода, в % к товарообороту % 38,93 38,19 -0,74 98,1

Издержки обращения тыс. руб. 34233,2 41256,3 7023,1 120,5

Уровень издержек обращения, в % к товарообороту % 38,69 38,71 0,02 100

В отчетном периоде произошло увеличение уровня издержек обращения до 38,71% по сравнению с уровнем 2013 года. Методом цеп-

ных подстановок можно определить резерв снижения издержек обращения.

Издержки обращения являются постоянным затратами торгово-коммерческой фирмы.

Как уже было отмечено, особое влияние на уро- продукции, то есть переменные затраты. Дина-

вень цен оказывают затраты на приобретение мика переменных затрат отражена в таблице 3.

Таблица 3

Переменные затраты торгово-коммерческой фирмы в 2013-2014 гг., тыс. руб.

Показатели 2013 год 2014 год Абсолютное отклонение Темп роста, %

Выручка 86287 104218 17931 120,8

Переменные затраты 52342 65481 13139 125,1

Постоянные затраты 34233 41256 7023 120,5

Точка безубыточности 87019 110995 23976 127,6

Валовая маржа 33945 38737 4792 114,1

Переменные затраты торговой фирмы в отчетном периоде увеличились на 25,1% по сравнению с уровнем предыдущего года и составили 65481 тыс. руб.

Влияние на изменение торговой надбавки возможно за счет следующих ее внутренних составляющих. Это, во-первых, сумма издержек обращения, связанная с реализацией товара, во-вторых, сумма налоговых платежей, входящих в цену товара, и, в-третьих, сумма прибыли и реализации товаров (до вычета из нее налогов).

Снижение уровня первых двух элементов в цене товаров позволяет формировать в рамках

Показатели оборачи

диапазона торговой надбавки более высокий размер прибыли (уровень рентабельности), т.е. осуществлять более эффективную ценовую политику.

Помимо регулирования затратной части торгово-коммерческая фирма может воздействовать и на доходную составляющую цены за счет корректировки уровня торговой наценки и повышения товарооборачиваемости. Результаты анализа товарообрачиваемости предприятия отражены в таблице 4.

Таблица 4

оборотных средств

Показатели 2013 год 2014 год Отклонение

Выручка от реализации, тыс. руб. 86287 104218 +17931

Средние остатки оборотных средств, тыс. руб. 23008 19664 -3344

Коэффициент оборачиваемости 3,75 5,30 + 1,55

Длительность одного оборота в днях 96 69 -27

Коэффициент закрепления оборотных средств 0,27 0,19 -0,08

Длительность одного оборота в отчетном периоде снизилась на 27 дней, что свидетельствует об эффективной работе рассматриваемой торговой фирмы в данном направлении.

Выявленные резервы повышения

Обобщенные резервы повышения эффективности функционирования рассматриваемого торгово-коммерческого предприятия представлены в таблице 5.

Таблица 5

вности деятельности предприятия

Резерв роста оборота торговли Значение, тыс. руб. Удельный вес в объеме выручки отчетного периода, %

За счет снижения уровня издержек обращения 55,095 0,052

За счет увеличения торговой надбавки 2025,948 1,901

За счет снижения затрат на закупку продукции 2261,992 2,122

За счет повышения оборачиваемости оборотных средств 102,350 0,096

Итого 4445,385 4,171

Рассматриваемое торгово-коммерческое предприятия в отчетном периоде имело возможность увеличить оборот торговли на 4,171% или на 4445,385 тыс. руб. Выявленные направления регулирования ценообразования сводятся к регулированию расходной части цены (переменные и постоянные затраты) и доходной части цены (уровень реализованных торговых наценок).

Следовательно, в плановом периоде возможно регулирование ценообразования предприятия по трем направлениям:

- совершенствование механизма ценообразования;

- регулирование затратной части цены;

- оптимизация механизма установления нормы прибыли по видам реализуемой продукции.

При этом совершенствование механизма ценообразования может достигаться за счет использования алгоритма планирования цены на реализуемые продукты питания, за счет комбинации различных методов ценообразования (рыночный метод; метод «издержки плюс»; установление цены на основе анализа безубыточности), а также в результате формирования цен в зависимости от целей ценовой стратегии предприятия.

Стратегия ценообразования в основном определяется предварительно принятыми реше-

ниями относительно позиционной и конкурентной стратегии предприятия. Примерами целей ценовой стратегии могут быть обеспечение выживаемости, максимизация текущей прибыли, завоевание лидерства по показателя

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.