МИРОВАЯ ЭКОНОМИКА И МЕЖДУНАРОДНЫЕ ОТНОШЕНИЯ, 2012, № 3, с. 20-28

ЭКОНОМИКА, ЭКОНОМИЧЕСКАЯ ТЕОРИЯ

ПРОБЛЕМА ЗАНИЖЕННОГО КУРСА ЮАНЯ В ТОРГОВЫХ ОТНОШЕНИЯХ США И КИТАЯ

© 2012 г. А. Поливач

В последние годы в США все чаще звучат обвинения в адрес Китая в том, что "заниженный" курс юаня дает ему "несправедливое" преимущество в торговле с Соединенными Штатами. Утверждается, что КНР манипулирует обменным курсом своей валюты, делая тем самым американские товары более дорогими по отношению к иностранным, а значит, разрушает производственную базу США. Эти обвинения, в частности, повторили в январе 2011 г. сенаторы Ч. Шумер, Д. Стабеноу и Б. Кейси. Ответной реакцией, полагают сенаторы, должен стать специальный закон (The Currency Exchange Rate Oversight Reform Act), призванный жестко противодействовать манипуляциям с валютными курсами, оказывающими негативное воздействие на американскую торговлю. По выражению сенатора Ч. Шумера, "китайские манипуляции с валютным курсом -это сапог на горле восстанавливающейся американской экономики"1.

Президент США и члены его администрации также регулярно обсуждают эту проблему на двусторонних встречах с китайским руководством. В отличие от агрессивно настроенных сенаторов, которые фактически не несут ответственности за последствия принятых ими законов, исполнительная власть США должна проявлять больше гибкости в переговорах с иностранными партнерами, хотя бы потому, что отвечать за возможные убытки от ответных мер Китая будет именно она. Со стороны даже может показаться, что это агрессивный конгресс оказывает давление на миролюбивую администрацию США, чтобы заставить ее действовать более активно. Например, под влиянием конгресса в марте 2011 г. было заявлено, что администрация Барака Обамы будет и дальше добиваться от КНР более гибкой политики в области обменного курса2.

ПОЛИВАЧ Александр Петрович, соискатель, Финансовый университет при Правительстве РФ (levur@mail.ru).

1 Robert P. Casey, Jr. U.S. Senator for Pennsylvania. Press Release of January 17, 2011 (http://casey.senate.gov/newsroom/press/ release/?id=f565f150-6247-4639-9023-1cbbc7617fab).

2 См.: Barkley T. USTR Kirk: US Will Continue To Press China On Currency, Trade Concerns // Wall Street Journal. 09.03.2011 (http://

В октябре 2011 г. законотворческий процесс перешел в стадию практической реализации - Сенат США проголосовал за The Currency Exchange Rate Oversight Reform Act и направил его далее для голосования в палату представителей. Правда, дальнейшие перспективы законопроекта пока неясны. Эксперты не исключают, что в Палате представителей его могут заблокировать. Опасаясь осложнений в переговорном процессе с китайским руководством, не высказывался в поддержку законопроекта и Президент США Барак Обама3.

Официальным обвинением какой-либо страны в манипулировании обменным курсом национальной валюты считается заявление исполнительной власти в рамках "Доклада о мировой экономике и политике основных торговых партнеров США в области обменных курсов их валют". Такой доклад Министерство финансов США дважды в год представляет в американский конгресс4. Документ является официальным экспертным обоснованием, необходимым для введения американским конгрессом законодательных мер против стран, пытающихся за счет манипулирования валютным курсом получить неоправданные конкурентные преимущества для своего экспорта.

По тактическим соображениям Минфин США отложил назначенное на весну 2010 г. опубликование доклада с признанием КНР страной, манипулирующей валютным курсом. Это дало дополнительный аргумент в переговорах с Китаем, который, в свою очередь, идя на уступки, 19 июня 2010 г. объявил об отказе от действовавшей с июля 2008 г. антикризисной привязки юаня к доллару. После этого Минфину США потребовалось дополнительное время для проверки того, насколько новый механизм позволит устранить недооценку юаня и установить обоснованный

snowe.senate.gov/public/index.cfm/articles?ContentRecord_

id=216d46ad-b9e5-4fb8-9f09-84e0ac9eb87d).

3 Cm.: Eckert P. Senate Passes China Yuan Bill, House Fate Unclear // Reuters 12.10.2011 (http://uk.reuters.com/article/ 2011/10/12/us-usa-china-idUKTRE79A5A020111012).

4 Cm.: http://www.treasury.gov/resource-center/international/

exchange-rate-policies/Pages/index.aspx

рыночными факторами обменный курс5. Подобным же образом министерство поступило и в октябре 2011 г., отложив публикацию своего очередного доклада после того, как Сенат США принял вышеупомянутый закон о валютных курсах.

Официально китайское руководство называет действующий режим обменного курса национальной валюты управляемым плавающим обменным курсом, основанным на рыночном спросе и предложении относительно корзины валют (managed floating exchange rate regime based on market supply and demand with reference to a basket of currencies)6. Но какова степень "свободы плавания"?

На протяжении достаточно длительного периода (с октября 1997 г. до июля 2005 г.) китайская валюта была жестко привязана к доллару на уровне 8.27 юаней за 1 доллар. В течение этого же периода китайский экспорт достиг значительных масштабов и стал заметным фактором в международной торговле. При этом торговый баланс Китая сводился с большим профицитом, а у ряда его торговых партнеров появился значительный дефицит в двусторонней торговле.

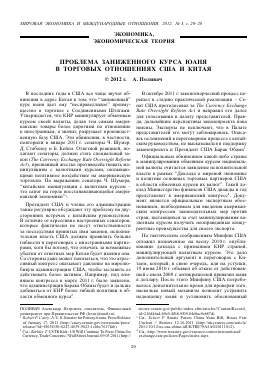

Особенно больших значений дефицит в торговле с КНР достиг у США (табл.). Это стало вызывать беспокойство американского правительства, но было найдено исключительно простое объяснение: дефицит является следствием искусственного поддержания низкого курса юаня по отношению к доллару США. По мере развития торговли юань должен укрепляться, снижая преимущества китайских экспортеров в США, но фиксация курса препятствует этому, следовательно, у китайских компаний появляется "несправедливое" преимущество в торговле с США7.

Сегодня Китай - важный торговый партнер Соединенных Штатов Америки. В 2010 г. его доля в американском импорте составляла 19.1% (1-е место), в экспорте - 7.2% (3-е место после Канады и Мексики)8. Понятно, что столь очевидная диспропорция во взаимной торговле не может оставаться незамеченной.

5 См.: Report to Congress on International Economic and Exchange Rate Policies. U.S. Department of the Treasury. July 8. 2010. P. 5 (http://www.treasury.gov/resource-center/ international/exchange-rate-policies/Documents/Foreign%20 Exchange%20Report%20July%202010.pdf).

6 См.: интервью председателя КНР Ху Дзиньтао журналу Wall Street Journal 18.01.2011. (http://online.wsj.com/ article/SB10001424052748703551604576085514147521334. html?mod=WSJ_article_related (12.06.2011).

7 См.: Shenkar O. The Chinese Century. New Jersey, 2005. P. 15.

8 См.: Top U.S. Trade Partners 2010 (www.trade.gov/mas/ ian/build/groups/public/@tg_ian/documents/webcontent/tg_ ian_003361.pdf).

Впервые еще в 2003 г. Конгресс США поставил вопрос о "заниженном" курсе юаня, а спустя год сенаторы Ч. Шумер и Л. Грэхэм прямо обвинили Китай в систематических валютных интервенциях, поддерживающих заниженный курс его национальной валюты. По их мнению, это является нарушением соглашений МВФ, запрещающих манипулирование валютным курсом с целью получения неоправданных конкурентных преимуществ в торговле. В подготовленном законопроекте сенаторы предложили ввести на все импортируемые из Китая товары пошлины в размере 27.5%, если курс юаня в течение полугода не будет заметно повышен. Указанная цифра была рассчитана как среднее арифметическое между существующими крайними оценками (40 и 15%) уровня недооцененности юаня9. Всего же с 2003 г. в Конгресс США были представлены почти 30 законопроектов, так или иначе касающихся торговли с Китаем10.

В июле 2005 г. под давлением США Китай был вынужден пойти на определенные уступки и впервые произвел ревальвацию юаня на 2.1%, введя новый механизм определения курса. Предполагалось, что дальнейшая ревальвация китайской валюты усилит приток иностранного капитала в страну, что, в свою очередь, должно привести к увеличению стоимости недвижимости и рабочей силы11. Результатом изменений в курсовой политике стал постепенный рост номинального курса китайской валюты - до 6.83 юаня за доллар США к июлю 2008 г. При этом реальный эффективный курс вырос на 21.2%12.

Повышение курса юаня вместе с тем не привело к сокращению дефицита США в двусторонней торговле с Китаем. Более того, в 2008 г. он достиг рекордной цифры в 268 млрд. долл., а китайский экспорт превысил импорт из США в 4.8 раза. Примечательно, что в этот же период снижался курс доллара по отношению к евро, однако, и в торговле со странами ЕС торговый дефицит США только нарастал.

9 См.: Senator Graham Press Releases (http://lgraham.se-nate. gov/public/index.cfm?FuseAction=PressRoom.PressRe-leases&ContentRecord_id=ea7c1c61-9a9a-43e2-9bce-867c014d 5492& Region_id=&Issue_id=&IsTextOnly=True).

10 См.: Lardy N. Debating China's Exchange Rate Policy. Wash., 2008. P. 219.

11 См.: Последствия ревальвации юаня для экономики КНР и других азиатских стран // БИКИ. 2005. № 90. С. 1.

12 См.: Report to Congress on International Economic and Exchange Rate Policies. U.S. Department of the Treasury. July 8. 2010. P. 5 (http://www.treasury.gov/resource-center/ international/exchange-rate-policies/Documents/Foreign%20 Exchange%20Report%20July%202010.pdf).

Таблица. Торговля США с Китаем, 1990-2010 гг.

Годы Экспорт из США, млрд. долл. Импорт в США, млрд. долл. Сальдо, млрд. долл. Прирост сальдо к предыдущему году, %

1990 4.81 15.22 -10.42 68.5

1991 6.28 19.97 -12.69 21.8

1992 7.42 25.73 -18.31 44.3

1993 8.76 31.54 -22.78 24.4

1994 9.28 38.79 -29.50 29.5

1995 11.75 45.54 -33.79 14.5

1996 11.99 51.51 -39.52 17.0

1997 12.86 62.56 -49.70 25.7

1998 14.24 71.17 -56.93 14.6

1999 13.11 81.79 -68.67 20.6

2000 16.19 100.02 -83.82 22.1

2001 19.18 102.28 -83.10 -0.9

2002 22.13 125.19 -103.06 24.0

2003 28.37 152.44 -124.07 20.4

2004 34.43 196.68 -162.25 30.8

2005 41.19 243.47 -202.28 24.7

2006 53.67 287.77 -234.10 15.7

2007 62.94 321.44 -258.51 10.4

2008 69.73 337.77 -268.04 3.7

2009 69.50 296.37 -226.88 -15.4

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.