ц/га соответственно. Достичь урожайности, более чем в два раза превышающей средний показатель по области, данным предприятиям удалось в первую очередь благодаря грамотному решению кадровой проблемы (применение рациональной организации труда наряду с продуманной и обоснованной системой мотивации), а также благодаря внедрению в хозяйствах энергосберегающих технологий и применению научно обоснованной системы семеноводства.

Посевных площадей под зерновыми культурами у большинства предприятий третей группы значительно меньше, чем у хозяйств первого кластера. В результате валовой сбор в размере 229,2 тыс. т - это предельный в сложившихся условиях показатель. Изменение положения дел возможно только при корректировке структуры посевных площадей предприятий, вошедших в данную группу.

Наибольший же интерес представляет второй кластер. Благоприятные климатические условия, позволяющие заниматься возделыванием зерновых культур (все районы группы расположены в степной зоне области), огромные посевные площади, занятые яровой пшеницей, ячменем и рожью предполагают при соблюдении агротехники получение высоких натуральных и стоимостных итоговых показателей. Урожайность же, зафиксированная на уровне 8,8 ц/га, свидетельствует о нерациональном построении производственного процесса и приводит предприятия второго кластера к низким показателям доходности отрасли. В данном случае проведение мероприятий, ведущих даже к незначительному повышению урожайности рассматриваемых культур, может вывести сельхозтоваропроизводителей второго кластера на новый уровень.

В целом, если довести урожайность зерновых и зернобобовых до уровня лучшего по этому показателю (третьего) кластера, то можно будет получить дополнительно 147 тыс. т зерна во всей совокупности. При реализации этого дополнительного объема по средней цене, сложившейся в регионе в 2005 году (270 руб. за 1 ц), прирост валового дохода составил бы порядка 400 млн руб., что сопоставимо с размером годового бюджета небольшого муниципального образования.

Таким образом, проведение посредством кластерного анализа ти-пологизации районов Челябинской

области по уровню эффективности производства наряду с решением некоторых теоретических вопросов имеет непосредственное практическое значение с точки зрения выработки различных подходов к от-

дельным группам сельскохозяйственных предприятий при осуществлении региональной политики, направленной на развитие сельского хозяйства.

ПРОБЛЕМЫ ФОРМИРОВАНИЯ РЫНКА ИНВЕСТИЦИЙ В ЗЕРНОВЫЕ ПОРТОВЫЕ КОМПЛЕКСЫ

А.Ю. МОРОЗОВ, аспирант (Российский университет кооперации)

Россия исторически являлась одним из крупнейших мировых производителей и экспортеров зерна, и сейчас она занимает заметное место на рынке зерновых культур. На территории юга России выращивается пшеница высших и элитных сортов, по качеству сопоставимая с продукцией главных конкурентов на мировом рынке зерна - Канады, США, Австралии. В 2005 году, по данным Росстата, в стране было произведено 78,1 млн т зерна, в 2006 году, по оценке Минсельхоза РФ, урожай зерновых составит 75 млн т. Несмотря на некоторое снижение урожайности в 2006 году, вызванное неблагоприятными погодными условиями прошедшей зимы, в последние годы наметилась тенденция к увеличению производства зерна в России. Соответственно растут объемы экспорта зерна. За сезон 2004-2005 годов из России экспортировано 9,1 млн т зерна, в том числе 7,7 млн т пшеницы, 1,1 млн т ячменя. За 2005-2006 сельскохозяйственный год (с 01 июля 2005 года

по 30 июня 2006 года) экспорт зерна составил 12,5 млн т, в том числе пшеницы и ячменя - соответственно 10,3 млн и 1,7 млн т. В текущем сезоне ожидается сохранение темпов российского экспорта зерна. Прогнозируется его объем на уровне 12 млн т. К постоянным и устойчивым рынкам сбыта российского зерна относятся страны Северной Африки, Ближнего и Среднего Востока, Юго-Восточной Азии.

Основными российскими экспортерами зерна являются: «Международная зерновая компания», «Агромаркет-трейд» (Москва), «Ро-синтерагросервис» (Краснодар), «Югтранзитсервис» (Таганрог). На их долю приходится около 70% зернового экспорта. Продажей российского зерна охотно занимаются и зарубежные трейдеры (перекупщики), такие компании, как «Гленкор», «Кей ди Трейдинг», «Карат холдинг» (Швейцария), «Луис Дрейфус Не-гос» (Франция) и другие. Иностранные компании в минувшем сезоне активизировали операции по экс-

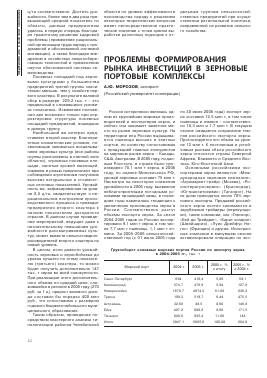

Грузооборот основных морских портов России по экспорту зерна в 2004-2005 гг., тыс. т

Морской порт 2004 г. 2005 г. 2005 г, % к итогу 2005 г, % к 2004 г.

Санкт-Петербург 694 410,4 5,09 59,1

Калининград 374,7 478,9 5,94 127,8

Новороссийск 1679,7 4974,5 61,68 236,2

Туапсе 109,3 519,7 6,44 475,5

Астрахань 32,60 48,5 0,60 148,8

Ейск 407,2 698,2 8,66 171,5

Таганрог 649,6 935,4 11,60 144

Итого 3947,1 8065,6 100,00 204.9

порту российского зерна, их доля в общем объеме операций выросла с 32 до 42%.

Важная составляющая экспорта зерна - наличие развитой транспортной инфраструктуры, обеспечивающей достаточно стабильный, быстрый и сравнительно дешевый вывоз продукции. Этим параметрам в наибольшей степени отвечает морской транспорт, которым преимущественно и обеспечивается вывоз российского зерна за рубеж. В России географически определено, что основными портами отгрузки зерна на экспорт являются морские порты Южного бассейна (Новороссийск, Туапсе, Ейск, Таганрог, Астрахань), а также частично порты Западного бассейна (Санкт-Петербург, Калининград). Доля остальных морских портов в экспорте зерна не столь значительна. Объемы зерновых грузов, перерабатываемых морскими портами России, и степень участия портов в экспорте зерна характеризуются данными, представленными в таблице.

Статистические данные свидетельствуют о значительных темпах роста грузооборота зерна в морских портах РФ в 2005 году, особенно в портах Южного бассейна (Туапсе, Астрахань, Новороссийск, Ейск). Это обусловлено прежде всего хорошим урожаем зерновых, активной деятельностью трейдерских и стивидорских компаний, осуществляющих в портах перевалку экспортного зерна с железнодорожного на морской транспорт. Крупнейшими стивидорами зернового экспорта России являются: ОАО «Новороссийский МТП» (грузооборот за 2005 год 4131,2 тыс. т), ОАО «Таганрогский СРЗ» (907,2 тыс. т), ЗАО «Порт-холдинг» (843,2 тыс. т), ОАО «Туап-синский МТП» (519,7 тыс. т), ЗАО «Перстико» (404,4 тыс. т), ОАО «Калининградский МТП» (330,6 тыс. т), ОАО «Ейский портовый элеватор» (247,7 тыс. т). Деятельность стивидорских компаний - важный, но не единственный фактор эффективности перегрузочных операций в морских портах.

Существенную роль в объеме и организации работ по перевалке зерна играет состояние производственных мощностей и инфраструктуры морских портов. В силу потребительских и физико-химических свойств зерновой продукции к зерновым портовым комплексам предъявляются специфические требования. Для перегрузки зерна требуются специализированные зерновые терминалы, зерновые портовые

элеваторы, в которых обеспечивается не только сохранность продукции, но и в определенном смысле ее доработка. Установлены государственные стандарты, предусматривающие определенную удаленность зерновых причалов от других объектов, наличие специализированных коммуникаций, пожарных разрывов и других технических условий. Такую инфраструктуру имеют далеко не все портовые комплексы, осуществляющие перевалку зерна. Зерновые производственные мощности, которыми располагают ведущие морские порты, характеризуются довольно высоким коэффициентом использования - от 0,80 и выше. (Для сравнения, по наливным грузам этот показатель значительно ниже - до 0,49). Это означает, что в ближайшее время морские порты могут испытывать нехватку производственных мощностей для транспортировки зерна, особенно в условиях увеличения объемов его производства вследствие успешной реализации приоритетного национального проекта «Развитие АПК».

Необходимость увеличения портовых мощностей по перевалке зерна обусловливается еще одним немаловажным фактором - фактором сезонности. Активизация транспортировки зерна совпадает или немного превышает время уборочных работ на полях страны. В разгар сезона объемы зерновых грузов возрастают настолько интенсивно, что существующие мощности морских портов России не могут обеспечить переработку всех грузовых потоков экспортного зерна в приемлемые для продавцов сроки. Учитывая эффект экономии времени, российские грузовладельцы экспортного зерна зачастую пользуются транспортными услугами морских портов сопредельных государств, в частности, Украины и Прибалтики, которые к тому же проводят демпинговую тарифную политику по отношению к иностранным клиентам. В результате российские порты вынужденно «уступают» часть грузооборота зарубежным портам, а из экономики России уходят «живые» деньги.

Рост объемов производства зерна, увеличение его продаж на внутреннем и мировом рынках обусловливают необходимость постоянного наращивания перевалочных мощностей в морских портах, строительства новых зерновых причалов, проведения реконструкции, модернизации, технического перевооружения имеющихся портовых комплексов. Это требует большого при-

тока инвестиций в развитие портового хозяйства и активизации инвестиционной деятельности всех структур, заинтересованных в увеличении объемов зернового экспорта. Практическая реализация этой задачи сопряжена с проблемами финансового и организационного характера, вытекающими из специфики морских портов как отрасли и объекта собственности. При этом фактор собственности играет доминирующую роль в формировании инвестиционной политики и организации финансирования инвестиционных проектов.

Согласно российскому законодательству, основные объекты морского порта (акватория, причалы, навигационное оборудование), имеющие стратегическое значение, не подлежат приватизации и являются исключительно государственной собственностью. Остальные объекты инфраструктуры портов могут принадлежать другим собственникам, помимо государства. Соответственно, развитие объектов государственной собственности финансируется из Федерального бюджета, а др

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.