ЭКОНОМИКА И МАТЕМАТИЧЕСКИЕ МЕТОДЫ, 2015, том 51, № 3, с. 81-86

- МАТЕМАТИЧЕСКИЙ АНАЛИЗ ЭКОНОМИЧЕСКИХ МОДЕЛЕЙ

ПРОГНОЗИРОВАНИЕ ЦЕНЫ АКЦИИ НА ОСНОВЕ СВОЙСТВ

ЦЕПЕЙ МАРКОВА*

© 2015 г. Е.М. Бронштейн, А.И. Авзалова1

(Уфа)

Рассмотрено марковское свойство временных рядов курсов акций. В случаях, когда гипотеза об отсутствии марковости не отвергается, предложена процедура краткосрочного прогнозирования цены акции.

Ключевые слова: марковские цепи, прогнозирование, акции. Классификация JEL: G17.

Идея рассмотрения временного ряда цены акции как цепи Маркова была высказана профессором Университета Бергамо (Италия) Серджио Ортобелли на конференции EURO-2012 (Вильнюс, июль 2012 г.). Для этого необходимо сделать дискретными данные о доходности, т.е. интервал вариации доходности разбить на несколько подынтервалов, и по историческим данным фиксировать события - попадания доходности в те или иные подынтервалы. Доходность определяется как отношение цены акции в конце временного промежутка (мы принимали его равным 1 неделе) к цене в начале. Разумеется, как наиболее адекватная цена акции рассматривалась цена закрытия.

В качестве исходных данных мы использовали котировки акций компаний сектора "Технология и электроника" (зарубежных: Sony, Panasonic, Philips, Sharp, Nokia, Apple, Acer, Toshiba; отечественных: Ситроникс, Армада) и отечественных нефтегазовых компаний (Лукойл, Татнефть, Газпронефть, Сургутнефтегаз)2. Для проверки марковости анализировались (в зависимости от их наличия в базах) данные о ценах акций зарубежных компаний за период с 1 января или 1 июля 2000 г. по 31 декабря 2012 г., для большинства отечественных компаний с 1 января 2001 г. по 31 декабря 2012 г., для некоторых - за более короткий срок.

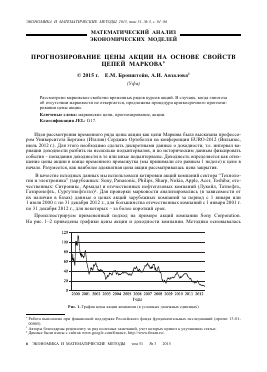

Проиллюстрируем примененный подход на примере акций компании Sony Corporation. На рис. 1-2 приведены графики цены акции и доходности компании. Методика основывалась

120 100 80 60 40 20

О-1-

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Годы

Рис. 1. График цены акции компании (в условных денежных единицах)

* Работа выполнена при финансовой поддержке Российского фонда фундаментальных исследований (проект 13-0100005).

1 Авторы благодарны рецензенту за ряд полезных замечаний, учет которых привел к улучшению статьи.

2 Данные были взяты с сайтов www.google.com/finance,http://www.finam.ru/.

1,6 1,5 1,4 1,3 1,2 1Д 1 0,9 0,8

0,7 J-

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Годы

Рис. 2. График доходности акций компании (в условных денежных единицах)

на разбиении подынтервалов вариации доходностей акций на 8 равных (кроме крайних) интервалов. При уменьшении числа интервалов падает информативность, при увеличении - интервалы становятся зачастую меньше погрешности измерений. Для курсов акций компании Sony

Corporation интервалы таковы: (0, 0,97), [0,97, 0,98),____,[1,03, В крайние интервалы попадают

аномальные значения.

Для проверки наличия марковости первого порядка составлялась матрица статистических оценок переходных вероятностейPj = nj/n (i, j =1, ..., 8), где nj - число случаев, когда попаданию доходности акции в промежуток j предшествовало попадание в промежуток i; n - полное число наблюдений минус одно (для компании Sony это число равно 675). В табл. 1 приведены матрицы частот nj и статистических оценок переходных вероятностей.

Таблица 1. Частоты и статистические оценки переходных вероятностей

Вид матрицы 1 2 3 4 5 6 7 8 2

1 55 12 15 22 14 12 3 22 155

2 17 5 9 6 4 7 2 7 57

3 16 7 7 10 8 6 2 10 66

4 20 7 11 13 8 6 7 13 85

Матрица частот 5 13 6 4 7 8 10 8 14 70

6 8 6 7 5 11 7 8 15 67

7 5 6 5 12 4 2 4 8 46

8 20 8 8 11 13 17 12 40 129

Е 154 57 66 86 70 67 46 129 675

1 0,35 0,08 0,10 0,14 0,09 0,08 0,02 0,14

2 0,30 0,09 0,16 0,10 0,07 0,12 0,04 0,12

3 0,24 0,11 0,11 0,15 0,12 0,09 0,03 0,15

Матрица оценок пере- 4 0,24 0,08 0,13 0,16 0,09 0,07 0,08 0,15

ходных вероятностей 5 0,18 0,08 0,06 0,14 0,11 0,13 0,11 0,19

6 0,12 0,09 0,11 0,08 0,16 0,10 0,12 0,22

7 0,11 0,13 0,11 0,26 0,09 0,04 0,09 0,17

8 0,16 0,06 0,06 0,09 0,10 0,13 0,09 0,31

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Годы

Рис. 3. График цены акции компании (в условных денежных единицах)

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Годы

Рис. 4 . График доходности акций компании (в условных денежных единицах)

Использовалась методика проверки гипотезы Н0 об отсутствии марковости в последовательности при альтернативной Н1 - наличии марковости первого порядка, приведенная в монографии (Вистелиус, 1980, гл. 3). Для этого вычисляется статистика

Л = 2/пу ln-

nh

h i

где

/пу; ni. = /

В предположении независимости распределений случайных величин {xi}, {xм}, где xi - значение случайной величины в момент i (т.е. при отсутствии марковости) статистика Л имеет центральное распределение |2 с (s-1)2 степенями свободы, где s - число состояний (у нас их 8). На уровне значимости 0,05 пороговое значение статистики равно 78,23; если значение статистики превосходит пороговое, то нулевая гипотеза (отсутствие марковости) отвергается. В рассматриваемом случае значение статистики равно 79,96, т.е. альтернативная гипотеза (марковость процесса) принимается.

Проверка показала, что гипотеза об отсутствии марковости отвергается для доходностей акций всех исследованных зарубежных компаний, кроме Toshiba, и не отвергается для акций всех отечественных компаний и Toshiba.

Проиллюстрируем примененный подход на акциях компании ОАО "Нефтяная компания Лукойл", для которой гипотеза об отсутствии марковости не отвергается. Исследовались данные о цене акций с 1 января 2001 г. по 31 декабря 2012 г. (рис. 3). Интервал изменения доходности

Таблица 2. Матрицы частот и статистических оценок переходных вероятностей

Вид матрицы 1 2 3 4 5 6 7 8 2

1 9 8 10 10 9 5 8 19 78

2 11 5 5 4 3 11 1 8 48

3 11 10 10 11 7 6 4 20 79

4 4 3 7 7 11 10 5 18 65

Матрица частот 5 7 5 12 4 5 8 9 17 67

6 5 3 9 8 10 10 14 9 68

7 11 2 9 9 10 6 5 6 58

8 20 12 16 12 12 13 12 24 121

2 78 48 78 65 67 69 58 121 584

1 0,12 0,11 0,13 0,13 0,11 0,06 0,10 0,24

2 0,23 0,1 0,11 0,08 0,06 0,23 0,02 0,17

3 0,14 0,13 0,13 0,14 0,09 0,07 0,05 0,25

Матрица оценок пере- 4 0,06 0,05 0,11 0,10 0,17 0,15 0,08 0,28

ходных вероятностей 5 0,11 0,08 0,18 0,06 0,07 0,12 0,13 0,25

6 0,07 0,04 0,13 0,12 0,15 0,15 0,21 0,13

7 0,19 0,04 0,15 0,15 0,17 0,11 0,09 0,10

8 0,16 0,11 0,13 0,10 0,10 0,10 0,10 0,20

разбивался на 8 промежутков: (0, 0,94), [0,94, 0,96), ...., [1,06, ю). Соответствующий график доходности приведен на рис. 4. В табл. 2 приведены матрицы частот ntj и статистических оценок переходных вероятностей. Значение статистики Л равно 63,17, т.е. гипотеза об отсутствии марковости в последовательности не отвергается.

Для акций отечественных компаний и Toshiba проверялась гипотеза об отсутствии марковости второго порядка, т.е. о независимости случайных событий "попадание доходности акции за некоторую неделю в промежуток i" и "попадание доходности за две предшествующие недели последовательно в промежутки j и k" при всевозможных i, j, k. Если соответствующие частоты равны njk, то оценки переходных вероятностей вычисляются по формулам Pjk = njk /n (i, j, k = 1, ..., 8). Проверка этой гипотезы является громоздкой, так как для этого необходимо формировать матрицы частот и оценок переходных вероятностей размеров 8 х 64. Статистика Л аналогична описанной выше. На уровне значимости 0,05 для акций всех рассмотренных компаний гипотеза об отсутствии марковости второго порядка не отвергается.

Для акций компаний, для которых гипотеза об отсутствии марковости первого порядка отвергается, была проведена проверка однородности переходных вероятностей. Для этого массив данных доходностей акций разбивался на две равные части (по времени), для каждой части вычислялись статистики Л и проводилось сравнение по соответствующему критерию (Вистелиус, 1980, глава 3). Установлено, что во всех случаях гипотеза об однородности не отвергается на уровне значимости 0,05.

Проверялась также согласованность значений статистических оценок вероятностей переходов для всех 7 компаний, для которых гипотеза об отсутствии марковости отвергается. Соответствующие диапазоны приведены в табл. 3. Согласно представленным данным колебания переходов весьма значительные, т.е. цены акций различных компаний подвержены влиянию предшествующих значений по-разному.

Прогнозирование цен акций компаний, гипотеза об отсутствии марковости доходностей которых отвергается, проводилось следующим образом. При попадании доходности в тот или иной

Таблица 3. Интервалы изменения вероятностей перехода

№ 1 2 3 4 5 6 7 8

1 (0,21; 0,40) (0,07 0,09) (0,07 0,20) (0,05 0,14) (0,07; 0,15) (0,06; 0,12) (0,01; 0,09) (0,13; 0,18)

2 (0,08; 0,30) (0,05 0,20) (0,10 0,19) (0,06 0,15) (0,07; 0,23) (0,04; 0,16) (0,03; 0,16) (0,07; 0,24)

3 (0,17; 0,35) (0,04 0,15) (0,05 0,15) (0,09 0,19) (0,09; 0,14) (0,08; 0,15) (0,00; 0,11) (0,10; 0,23)

4 (0,11; 0,25) (0,04 0,13) (0,07 0,18) (0,07 0,21) (0,08; 0,21) (0,04; 0,19) (0,05; 0,13) (0,09; 0,18)

5 (0,10; 0,20) (0,03 0,12) (0,05 0,18) (0,07 0,20) (0,09; 0,20) (0,08; 0,17) (0,05; 0,13) (0,15; 0,21)

6 (0,02; 0,20) (0,06 0,11) (0,08 0,13) (0,07 0,20) (0,08; 0,23) (0,09; 0,20) (0,04; 0,16) (0,10; 0,32)

7 (0,04; 0,20) (0,03 0,13) (0,06 0,23) (0,08 0,26) (0,09; 0,21) (0,04; 0,18) (0,00; 0,13) (0,11; 0,34)

8 (0,09; 0,23) (0,02 0,08) (0,06 0,15) (0,07 0,16) (0,06; 0,16) (0,08; 0,19) (0,07; 0,17) (0,14; 0,31)

интервал по статистическим оценкам вероятностей переходов вычислялись математические ожидания значений будущих доходностей, при этом интервалы заменялись их серединами, для крайних интервалов принимались значения на 0,05 меньше/больше конечных (для компании Sony - 0,965 и 1,035). По прогнозным значениям доходно-стей вычислялись прогнозы цен акций.

Для Sony математические ожидания доходностей (прогнозы) при попадании в разные интервалы представлены в табл. 4. Прогноз цены акций был сопоставлен с фактическими

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.