Разработка интегрального показателя оценки инвестиционной доходности машиностроительных компаний

Ю.В. Скиданова,

ведущий специалист, Департамент анализа кредитных рисков, ОАО «НОМОС-Банк», соискатель, Кубанский государственный технологический университет (115114, Россия, г. Москва, ул. Летниковская д.2 стр.4; e-mail: yskidanova@gmail.com)

Аннотация. В статье представлены алгоритмы расчетов инвестиционной привлекательности объектов машиностроения, предложен расчетный маркер инвестоемкости, характеризующий максимально возможную инвестиционную нагрузку, запас прочности инвестиционной устойчивости, показатель интегрированной инвестиционной доходности по инвестиционной емкости. Расчетные показатели могут быть использованы в аналитических моделях потенциальных инвесторов.

Abstract. The paper presents algorithms for calculations of investment attractiveness of engineering objects proposed settlement token investment intensity that characterizes the best possible investment burden, investment margin sustainability indicator integrated investment return on investment capacity. Settlement indicators can be used in analytical models to potential investors.

Ключевые слова: машиностроительный кластер, инвестиционный план, инвестиционная нагрузка, инвестиционная емкость, расчетный маркер инвестоемкости, интегрированная инвестиционная доходность.

Keywords: engineering cluster, investment plan, investment intensity, integrated investment return.

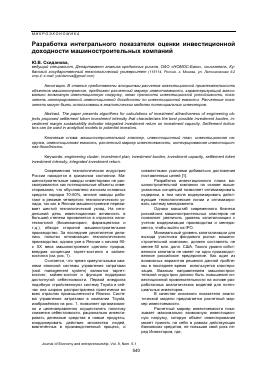

Современная технологическая индустрия России находится в кризисном состоянии. Машиностроительные заводы инвесторами не рассматриваются как потенциальные объекты инвестирования, что обусловлено износом основных средств порядка 70-80%, многие заводы работают в режиме четвертого технологического уклада, так как в Японии машиностроение переживает шестой технологический уклад. На сегодняшний день инвестиционная активность в большей степени проявляется в отраслях нано-технологий (биоинжиниринг, фармацевтика и т.д.), обходя стороной машиностроительное производство. За последние десятилетия делались попытки оптимизации технологического производства, однако уже в Японии с начала 90-х XX века машиностроение сделало прорыв, внедрив концепции таргет-костинга и кайзен-костинга (см. рис. 1).

Считается, что тремя краеугольными камнями японской системы управления затратами (cost management system) являются таргет-костинг, кайзен-костинг и функция поддержки достигнутой себестоимости. Первой внедрила подобную «тройственную» систему Toyota и сейчас она широко распространена практически во всех отраслях промышленности Японии. Система управления затратами в компании Toyota, изображённая на рис. 1, позволяет организованно и целенаправленно осуществлять политику снижения себестоимости, рационально инвестировать денежные средства в новые продукты, координировать действия множества людей, вовлечённых в производственный процесс, и

investment burden, investment capacity, settlement token

совместными усилиями добиваться достижения поставленных целей [1].

Разработка инвестиционного плана машиностроительной компании на основе вышеуказанных концепций позволяет оптимизировать издержки, в том числе модернизировать действующие технологические линии и оптимизировать систему менеджмента.

Однако масштаб современного бизнеса российских машиностроительных кластеров не позволяет увеличить уровень капитализации с учетом модернизации производства и менеджмента, чтобы выйти на IPO.

Минимальный уровень капитализации для выхода участника фондового рынка- машиностроительной компании, должен составлять не менее 50 млн. долл. США. Такого уровня собственного капитала не имеет ни одно производственное российское предприятие. Как один из возможных вариантов решения данной проблемы в последнее время используется кластеризация. Важным направлением машиностроительной индустрии должно быть повышение инвестиционной привлекательности на основе разработанных аналитических моделей для потенциальных инвесторов.

В качестве основного показателя аналитической модели предлагается расчетный маркер инвестоемкости.

Расчетный маркер инвестоемкости показывает максимально возможную инвестиционную нагрузку, которую объект инвестирования может принять на себя в рамках действующих банковских кредитов, не повышая свой риск перед Инвестором, где,

Journal of Economy and entrepreneurship, Vol. 8, Nom. 5-1

Текущую кредитную нагрузку можно рассчитать, исходя из показателя Debt/EBITDA, при этом

Debt - это чистый долг, складывающийся из краткосрочных и долгосрочных кредитов;

EBITDA (сокр. от англ. Earnings before Interest, Taxes, Depreciation and Amortization) — аналитический показатель, равный объёму прибыли до уплаты налогов, расходов на амортизацию и процентов по кредитам [2].

EBITDA (РСБУ) = прибыль до налогообложения (стр.2300 ф.2) за последние 4 квартала - проценты к получению (стр. 2320 ф.2) за последние 4 квартала;

+ проценты к уплате (стр. 2330 ф.2) за последние 4 квартал;

+ амортизация материальных и нематериальных активов (стр. 5640 ф.5);

+ Корректировка для расчета EBITDA.

Рис. 1. Разработка инвестиционного плана на основе японских моделей оптимизации издержек [1 ].

В Корректировку для расчета EBITDA включаются следующие данные за последние 4 квартала:

1) неоперационные доходы и расходы (за исключением носящих регулярный характер и/или свойственных данному виду деятельности);

2) расходы по финансовому лизингу, учтенные в составе себестоимости;

3) переоценка основных средств и финансовых вложений;

4) курсовые разницы;

5) какие-либо финансовые доходы и расходы, не являющиеся процентами к получению/уплате (например, доходы от участия в других организациях);

6) другие разовые, чрезвычайные доходы и расходы.

При этом доходы включаются в корректировку со знаком «-», а расходы - со знаком «+».

Уровень инвестиционной емкости обусловлен сроком инвестиционного кредитования 5-7 лет, следовательно, минимальное значение расчетного маркера инвестоемкости= EBITDA*5.

Проведем расчеты EBITDA и определим инвестиционную емкость по ОАО «Тихорецкий машиностроительный завод» и ОАО «Армавирский завод тяжелого машиностроения».

В расчет были приняты балансовые данные за 2008г., для того чтобы наглядно продемонстрировать минимальный уровень показателей в условиях кризиса.

Таблица 1

Определение расчетного маркера инвестоемкости, тыс. руб.

Показатели ОАО «Тихорецкий машиностроительный завод» ОАО «Армавирский завод тяжелого машиностроения»

Прибыль (убыток) до налогообложения 21 064 76 231

Проценты к получению 826 0

Проценты к уплате 46 735 61238

Амортизация 60469 54397

EBITDA 127 442 191 866

Расчетный маркер инвестоемкости (EBITDA*5) 637210 959330

Согласно данным вышеприведенной таблицы минимальный уровень EBITDA, при котором можно направлять инвестиционные вложения в ОАО «Тихорецкий машиностроительный завод» составляют 673 210 тыс. руб., в ОАО «Армавирский завод тяжелого машиностроения» 959 330 тыс. руб. Зная величину инвестиционной емкости, можно формировать базу для расчета инвестиционной нагрузки:

Инвестиционная нагрузка= Debt/ Расчетный маркер инвестоемкости.

Согласно данным таблицы 2 инвестиционная нагрузка машиностроительных предприятий находится в пределах 1,09 - 3,45, что говорит об инвестиционной привлекательности объектов инвестирования. По мнению аналитиков, критический уровень Debt/EBITDA для производственных компаний равен 4,0. Таким образом, мы можем рассчитать запас прочности инвестиционной устойчивости, как разницу между критическим уровнем Debt/EBITDA и инвестиционной нагрузкой.

С точки зрения инвестиционных рисков ОАО «Тихорецкий машиностроительный завод» обладает большим запасом риска, равным 2,91. ОАО «Армавирский завод тяжелого машиностроения» при действующей кредитной нагрузке менее привлекателен для инвесторов, запас риска 0,55.

Еще одним показателем, определяющим максимально возможный уровень привлечения инвестиционных ресурсов, является «инвестиционный аппетит». Наряду с предложенным показателем не так давно в банковской среде появился показатель риск-аппетита, определяющий максимально возможным объем кредитования. Доходность же по сделкам определяет показатель RAROC.

RAROC (англ. Risk-adjusted return on capital) — финансовый показатель, характеризующий рентабельность капитала, скорректированную на риск. Показатель определяется как отношение чистой прибыли (с учётом затрат на хеджирование) за вычетом ожидаемых вследст-

вие экономического риска потерь к капиталу, резервируемому против совокупного нехеджиро-ванного риска [3]. По мнению аналитиков минимальный уровень RAROC должен быть не менее 18%.

Таблица 2

Расчет инвестиционной нагрузки по машиностроительным компаниям, за 2008г., тыс. руб.

Показатели ОАО «Тихорецкий машиностроительный завод» ОАО «Армавирский завод тяжелого машиностроения»

Выручка (нетто) от продажи товаров, продукции, работ, услуг 2 466 340 5 629 474

Прибыль (убыток) от продаж 199 538 230 587

Проценты к получению 826 0

Проценты к уплате 46 735 61238

Прибыль (убыток) до налогообложения 21 064 76 231

Чистая прибыль (убыток) отчетного периода -1 802 53 505

Амортизация 60469 54397

Денежные средства 105 438 37 023

Итого Оборотные Активы 1 034 772 4 037 988

Итого Активы 1 433 489 4 737 572

Стоимость чистых активов 498 808 111 843

Собственный капитал 498 808 111 843

Долгосрочные заемные средства 384 404 0

Долгосрочные обязательства 385 505 0

Краткосрочные заемные обязательства 311 446 3 312 091

Краткосрочные обязательства 549 176 4 572 223

EBITDA 127 442 191 866

Debt 695 850 3312091

Debt/EBITDA 5,46 17,26

Расчетный маркер инвестоемкости 637210 959330

Инвестиционная нагрузка 1,09 3,45

Критический уровень Debt/EBITDA 4,0

Запас прочности инвестиционной устойчивости 2,91 0,55

Для определения размера инвестиционного аппетита нами предлагается ввести показатель интегрированной инвестиционной доходности (ИИД), который будет определяться как соотношение расчетного маркера инвестоемкости к экономическому капиталу.

За объем инвестирования принята величина EBITDA на текущий пе

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.