Если этот эффект конечного звена ИС использовать для мотивации всех звеньев логистической цепи «от поля до прилавка», то можно обеспечить повышение эффективности производства молока при последовательной интенсификации молочного скотоводства на основе совершенствования племенной работы и повышения качества кормления; разработки и внедрения в молочном

скотоводстве индустриальных технологий, позволяющих значительно снизить трудоемкость и повысить качество продукции; ускорения реконструкции и технического перевооружения молокозаводов.

Литература:

1.Килин П.М., Петриченко Е.П., Килина Д.П. Интеграция и межотраслевые связи АПК (схемы, модели, балансы). Монография.

ТГСХА, Тюмень, 2005. - 152 с.

2. Регионы России. Социально-экономические показатели. Официальное издание. Госкомстат России. М., 2003.

3.Реализация национального проекта «Развитие АПК» в Республике Башкортостан. Уфа, 2005

4.Лутфуллин Ю.Р. Рынок и культура управленческой деятельности в АПК. - Уфа.: БГАУ, 2005. - 252 с.

РАЗВИТИЕ СЕЛЬСКОЙ КРЕДИТНОЙ КООПЕРАЦИИ В ВОЛОГОДСКОЙ ОБЛАСТИ

Е.В. ХУДЯКОВА, профессор МГАУ имени В.П. Горячкина

Е.А.ТЫКИНА, начальник управления кадровой работы департамента сельского хозяйства Вологодской области, заместитель председателя попечительского совета ВОСКПК "Вологда-Кредит"

Сегодня уже никому не нужно доказывать, что сельские кредитные кооперативы, действующие в нашей стране с момента принятия Федерального закона "О сельскохозяйственной кооперации" (1995 год), являются важной и органичной составной частью микрокредитования сельского хозяйства. Кредитная кооперация в настоящее время - это социально-ориентированная система. Сельские кредитные кооперативы не только предоставляют займы, торговые и бытовые услуги и осуществляют закупку и переработку продукции, но и обеспечивают жизнедеятельность сельских жителей, решая социальные вопросы села и сельских жителей. В последние два года наблюдается резкое увеличение количества сельских кредитных кооперативов (сейчас их действует более 600).

Безусловными лидерами в развитии кооперации являются такие

области РФ, как Волгоградская, Саратовская, Вологодская, Ростовская, Пермская и другие. Кредитные кооперативы динамично развиваются в тех регионах, где местные власти ведут активную информационную и финансовую поддержку кредитной кооперации. В этом смысле показателен опыт Вологодской области, где Правительством области в 2002 году была принята программа "Основные направления по возрождению и развитию сельской кредитной кооперации в Вологодской области на 20022005 гг.".

Реализация Основных направлений проходила в три этапа:

I этап (2002 год) - создание условий для становления системы сельской кредитной кооперации;

II этап (2003 год) - распространение опыта работы действующих кооперативов на территории области;

III этап (2004-2005 годы) - окончательное формирование системы сельской кредитной кооперации области.

Для реализации программы из бюджета области были выделены специальные средства с такими направлениями использования, как:

создание кредитных кооперативов;

кредитование членов-пайщиков;

проведение научно-практических конференций и обучающих семинаров;

издание методических пособий, инструктивных материалов, брошюр по кредитной кооперации.

Реализация указанных мер привела к положительным результатам. За период с 2002 по 2005 год количество кооперативов увеличилось с двух до восемнадцати в пятнадцати районах области. Среди них наиболее крупные - ПКВК "Потреб-Ин-вест" и СКПК "Вологодский" (r. Вологда, кредитный портфель за 9 мес. 2005 года составил соответственно 20,6 млн и 11,7 млн руб.), СПКСК "Содружество" (Сямженский район, 7,6 млн руб.), СПКСК "Взаимный кредит" (Усть-Кубинский район, 5,1 млн руб.). Возрастающие потребности в сельскохозяйственных микрокредитах в области, а также все возрастающая степень доверия населения области кредитным кооперативам в совокупности с адекватно проводимой администрацией области поли-

Таблица 1

Объемы и структура кредитного портфеля кредитных кооперативов Вологодской области

Составляющие кредитного портфеля

Годы

2002 2003 2004 2005

млн руб. % млн руб. % млн руб. % млн руб. %

Паевой фонд 2,4 7,5 4,2 7,8 7,3 8,5 11,6 7,7

Привлеченные средства пайщиков 1,2 3,7 7,5 13,9 16,3 19,1 37,8 25,1

Заемные средства 4 12,4 8,7 16,1 11,5 13,5 18,9 12,5

Средства ФРСКК 8,5 26,4 6,6 12,2 7,7 9,0 7,1 4,7

Кредитный портфель (всего) 16,1 50,0 27 50,0 42,7 49,9 75,4 50,0

Итого 32,2 100,0 54 100,0 85,5 100,0 150,8 100,0

3515

2544

1249

133

286 О.

632

-1-

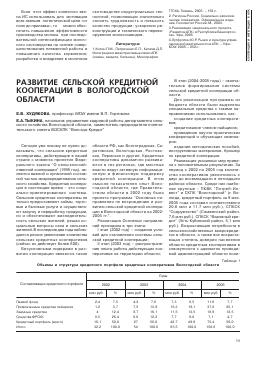

2000 2001 2002 2003 2004 2005 Членская база сельских кредитных кооперативов Вологодской области (пайщики)

* тикой обусловили высокие темпы ш роста членской базы и активов коо-§ перативов. Так, кредитный портфель

< организованного лишь в октябре Ь 2003 года в Междуреченском райо-| не СПКК "Шуйский" уже более 2,5 ^ млн руб. в год.

I За все время существования на

< кредиты, полученные в кредитных | кооперативах области, приобретено ° около 500 гол. скота, более 350 т

семян трав и зерновых, 2,4 тыс. т ТСМ, более 100 единиц сельскохозяйственной техники.

За четыре года реализации Основных направлений по возрождению и развитию системы сельской кредитной кооперации на 2002-2005 годы кооперативами выдано займов в размере 245 млн руб., что составляет 43 руб. в расчете на каждый вложенный бюджетный рубль в качестве финансовой поддержки сельской кредитной кооперации.

О повышении доверия к кооперативам свидетельствует положительная динамика привлечения средств пайщиков в фонды финансовой взаимопомощи кооперативов. В 12 раз по сравнению с 2001 годом увеличилась членская база кооперативов (см. рис.).

Активы кредитных кооперативов области в настоящее время достигают свыше 75 млн руб., что в 17 раз выше показателя 2001 года.

За годы развития кредитной кооперации области увеличились объемы и изменилась структура кредитного портфеля кооперативов области (табл. 1). Так, в начале действия программы паевой фонд (фонд кооператива, по размеру примерно соответствующий сумме обязательных паевых взносов членов кооператива и определяющий минимальный размер имущества кооператива, гарантирующего интересы его кредиторов) возрос незначительно - всего на 0,5 процентных пункта.

Отрадно, что за последние годы возросла степень доверия населения кредитным кооперативам. Об этом свидетельствует тот факт, что привлеченные средства пайщиков (дополнительные паевые взносы, на которые начисляется процент) в 2005 году составили около 50% кредитного портфеля, в то время как в 2002 году они не превышали 7,5%. Это объясняется также довольно высокой процентной ставкой по вкладам - 18% годовых, субсидиарной ответственностью членов кооператива по его обязательствам, а также высоким процентом возвратности займов (только в одном кооперативе возвратность составила чуть менее 100%, а в остальных кооперативах

4000 3500 3000 2500 2000 1500 1000 500

о

она была 100%-ной). Высокий удельный вес в кредитном портфеле собственных средств (65,5% в 2005 году по сравнению с 22,4% в 2002) позволяет постепенно снижать процентную ставку по займам, что делает кредитные кооперативы более кон-курентноспособными на рынке микрофинансирования сельскохозяйственного производства.

Существенными темпами увеличиваются объемы займов. Так, сумма выданных займов с начала деятельности кредитных кооперативов составила 267 млн руб., а уже за 9 месяцев 2005 года пайщики получили финансовую поддержку в сумме 101,5 млн руб., что в 14 раз превышает показатели 2001 года.

Анализ показал, что основная масса займов идет на производственные нужды (60-70%) - покупку семян, техники, скота и др.

Анализ динамики и структуры займов кредитных кооперативов по категориям пайщиков показал, что возрастает доля займов, предоставленных сельскохозяйственным и перерабатывающим предприятиям. В 2005 году она составила основную часть - 27,6% (табл. 2). С 14 до 7% уменьшилась доля крестьянских (фермерских) хозяйств и с 11 до 19% возросла доля предпринимателей и предприятий малого бизнеса, хотя займы в эти структуры сопровождаются высокими кредитными рисками. Доля личных подсобных хозяйств увеличилась с 10 до 12%.

В 2003 году в области сформирована двухуровневая система сельской кредитной кооперации. Второй уровень представлен областным кредитным кооперативом "Вологда-Кредит". Областной кооператив выполняет такие функции, как формирование фонда финансовой взаимопомощи для оказания финансовой поддержки членам-пайщикам, со-

действие в образовании новых кредитных кооперативов, создание механизмов доступа кредитных кооперативов к средствам государственной поддержки, обучение и подготовка кадров, информационное обеспечение кредитных кооперативов.

Вместе с тем развитие формирующейся системы сельской кредитной кооперации сдерживается воздействием ряда объективных и субъективных факторов. Среди них - неполнота нормативно-правовой базы деятельности сельских кредитных кооперативов, отсутствие поддерживающей инфраструктуры, острый недостаток финансовых средств для формирования фонда финансовой взаимопомощи, отсутствие базы подготовки квалифицированных кадров. Проблемными остаются вопросы нормативного регулирования, вытекающие из специфики кооперативной формы организации труда, определения прибыли кооперативов как некоммерческих организаций, несовершенство бухгалтерского и налогового учета и др.

Учитывая рост потребности сельских товаропроизводителей области в кооперативном кредите и особенно в среднесрочных кредитах, ОАО "Россельхозбанк" приступил к пилотному кредитованию сельских кредитных кооперативов области.-Согласно пилотному проекту, реализуемому в соответствии с национальным проектом "Развитие АПК", за период 2006-2007 годы в России намечается увеличить число кредитных кооперативов до 1000. В реализации проекта Россельхозбанк выступает в качестве соисполнителя, осуществляющего функции рефинансирования ресурсной базы сельскохозяйственных потребительских кредитных кооперативов. Это не может не вызывать беспокойства руководства кредитных кооперативов, так

Динамика и структура выд

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.