Социальная ответственность бизнеса: особенности формирования в российском бизнес-сообществе

Е.А. Корякина,

канд. соц. наук, доцент, доцент кафедры экономики, организации и управления производством, Тюменский государственный нефтегазовый университет (625000, Россия, г. Тюмень, Володарского, 38; e-mail: tyumenka@pochta.ru)

Аннотация. В статье анализируется система и функции социальной ответственности бизнеса. Дана характеристика внешней и внутренней социальной ответственности бизнеса. Приведен анализ структуры нефинансовой отчетности российских компаний. Рассмотрена структура видов нефинансовых отчетов по отраслевой принадлежности. Предложены возможности расширения внедрения социальной ответственности бизнеса на российских предприятиях.

Abstract. The article analyzes the system and the functions of the social responsibility of business. The characteristic of the external and internal social responsibility of business is given. The analysis of the structure of non-financial reports of Russian companies. The structure types of non-financial reports by industry sector are reviewed. The proposed expansion possibilities of implementation of the social responsibility of business at Russian enterprises.

Ключевые слова: социальная ответственность бизнеса, нефинансовая отчетность, стейкхол-деры, социальная хартия российского бизнеса, финансовая устойчивость.

Keywords: social responsibility of business, non-financial reporting, stakeholder, social charter of Russian business, financial stability.

В условиях глобализации рынка усиливается влияние социальной ответственности бизнеса на конкурентоспособность, финансовую устойчивость и инвестиционную привлекательность организаций. Основой успешного долгосрочного функционирования организации на рынке является не только ее стремление к получению максимальной прибыли, но и различные реализуемые инициативы, направленные на решение социально-экономических и экологических проблем, повышение качества жизни населения, его правовую безопасность. Инициативы в области социальной ответственности бизнеса должны быть не только определены организацией, но и структурированы в стратегию ее развития.

В мировом научном сообществе обсуждение необходимости и влияния корпоративной социальной ответственности (КСО) на деятельность организации в долгосрочной перспективе началось в середине ХХ века. Г. Боуен сформулировал, что «социальная ответственность бизнесмена состоит в реализации такой политики, принятии таких решений либо следовании такой линии поведения, которые были бы желательны для целей и ценностей общества». [4]. Различные трактовки деятельности организаций в рамках социальной ответственности бизнеса представлены Т. Левиттом, М. Фридманом, Дж. Гел-брейтом, К Девисом, Г.Минцбергом, Д.Хендерсоном. Проблемы и механизмы внедрения принципов КСО в российскую практику рассмотрены в работах В.С. Батаевой, Ю.Е. Благова, Л.П. Веревкина, И.В. Долгоруковой, А.Д. Зарецкого, С.Е. Литовченко, М.И. Корсаковой.

Нельзя не согласиться с Е. Н. Феоктистовой в том, что «социально ответственным является тот бизнес, который, эффективно решая свои коммерческие задачи, сочетает экономиче-

ский успех с движением к социальному благополучию и экологической безопасности. Из этого следует, что национальные приоритеты развития общества и задачи эффективного ведения бизнеса стратегически не просто совместимы, но прямо связаны друг с другом»[10].

Социальная ответственность бизнеса может быть распространена на сохранение и развитие образования, здравоохранения, культурных ценностей, науки, экологических аспектов, стабилизацию демографической ситуации, информационную безопасность и безопасность жизни. Социальная ответственность бизнеса может быть направлена на внедрение инициатив как внутри компании, так и на социально-экономическом пространстве территории присутствия организации. Внутреннее развитие социальной ответственности связано с формированием системы повышения квалификации персонала организации, усилением социальной защищенности работников, связанной, например, с внедрением и расширением системы дополнительного страхования, негосударственным пенсионным обеспечением, оплатой санаторно-курортных путевок, выдачей беспроцентных займов на приобретение жилья. Внешние направления развития системы социальной ответственности бизнеса зависят от социально-экономических потребностей и уровня развития региона присутствия и связаны, например, сохранением природоохранных зон, оборудованием медицинской техникой лечебных учреждений, сохранением и реконструкцией исторических и культурных памятников, со строительством и реконструкцией детских площадок, детских садов и прочими инициативами. Социальная ответственность бизнеса - это выражение отношения организации к возможностям социально-

экономического развития территории присутствия.

Западные компании, участвуя в социальных проектах и благотворительности, предполагают ответную реакцию со стороны государства в виде налоговых льгот, лояльного отношения и других мер стимулирования бизнеса. В российской практике, социальные инициативы бизнеса рассматриваются в настоящий момент, как дополнительная рента со стороны организации обществу, а не ступень к взаимовыгодному взаимодействию государства, бизнеса и заинтересованных сторон организации (стейкхолде-ров). Руководство большинства российских предприятий считает, что социальные инвестиции внутри предприятия приносят наиболее ощутимый эффект по сравнению с внешними инвестициями. Сотрудники организации являются важной группой стейкхолдеров и непосредственно обеспечивают эффективность ее деятельности. По результатам исследования «Корпоративная социальная политика современных российских предприятий» (руководитель Долгорукова И.В.), проведенного в 2011 г., наиболее значимыми мерами поддержки социальной ответственности организаций их руководителями были определены: льготное налогообложение (51,4%) и отнесение средств, потраченных на благотворительность к средствам, не облагаемым налогами (47,6 %) [2]. «По данным Российской ассоциации менеджеров, во многих случаях (34%) благотворительные мероприятия освещаются только внутри компании, а их популяриза-

ции в СМИ не придается сколько-нибудь серьезной значимости. Даже в компаниях, где созданы и работают РР-подразделения, о благотворительных мероприятиях широкие слои общественности узнают лишь в 6-8% случаев» [1].

Мировая практика социальной ответственности бизнеса предусматривает подготовку и открытое размещение одновременно с годовым отчетом нефинансовой отчетности. Практика составления нефинансовых отчетов в России была введена крупными добывающими компаниями нефтегазового сектора, покупатели которых находятся за пределами России, а также компаниями, акции которых котируются на крупнейших мировых фондовых биржах. В российской действительности организации не очень часто формируют и публикуют нефинансовые отчеты и в большинстве случаев отдельно от годовых отчетов. Нефинансовый отчет можно рассматривать, как возможность донести информацию до стейкхолдеров о своих социальных проектах, их влиянии на социальную жизнь, экологию и экономику региона присутствия.

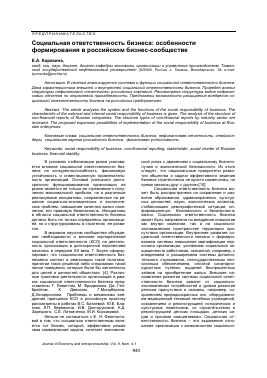

В Национальный Регистр нефинансовых отчетов Российского союза промышленников и предпринимателей (РСПП) внесена 151 компания. Начиная с 2000 г. ими выпущен 561 нефинансовый отчет. Российскими организациями сформировано 248 социальных отчетов, 180 отчетов в области устойчивого развития (ОУР), 60 интегрированных отчетов, 51 экологический отчет (ЭО) и 22 отраслевых отчета (рис.1) [5].

■ социальные отчеты I отчеты в области устойчиво го развития экологические отчеты ■ интегрированные отчеты

■ отраслевые отчеты

Рис. 1. Структура нефинансовых отчетов российских компаний по видам.

Источник: диаграмма составлена автором на основе [5].

По отраслевой принадлежности, наибольшее количество отчетов было сформировано организациями, работающими в области электроэнергетики 21,4 %, предприятиями нефтегазового комплекса - 19,6 %, финансовыми и страховыми компаниями - 12,5 %, металлургическими и горнодобывающими компаниями - 12 %. Большая часть нефтегазовых компаний, за исключением ОАО «Газпром», ОАО «НИПИгаз-переработка» (НИПИГАЗ), ОАО «Сургутнефтегаз» формируют отчеты в области устойчивого развития (ОУР). Организации энергетического сектора экономики формируют интегрированные отчеты. Предприятия деревообрабатывающей и целлюлозно-бумажной промышленности - экологические отчеты. Организации, работающие в области образования, здравоохранения, неком-

мерческие организации, ЖКХ, финансовые, страховые и транспортные организации публикуют социальные отчеты (рис. 2). Большая часть нефинансовых отчетов формируется ежегодно, в то же время, например, ОАО «Лукойл» публикует двухгодичные отчеты, и периодически некоторые другие организации издают отчеты за два года [5].

Особенностью нефинансовых отчетов российских организаций, в отличие от нефинансовых отчетов западных компаний, является существенное внимание динамике развития и функционирования отрасли деятельности. Российские организации представляют технико-экономические и финансовые показателей деятельности, одновременно подробно формируя информацию о стейкхолдерах, их потребностях;

социальных и благотворительных проектах и инвестициях в них.

Единого формата представления нефинансовой отчетности в России не существует. Компании вправе самостоятельно решать, какие аспекты своей социальной деятельности представлять, однако чем более полно распространяется информация о реализуемых направлениях в рамках социальной ответственности, тем выше будет финансовая устойчивость организации. Организации при формировании нефинансовой отчетности могут опираться на стандарты АА1000, SA 8000, GRI, ISO 26000. Применение западных моделей нефинансовой отчетности не может в силу российской ментальности (закрытости общества и бизнеса) представить в наиболее выгодном аспекте реализуемые инициативы организаций в рамках социальной ответственности бизнеса. Стандарт АА1000 использует сис-

тему постоянного диалога со стейкхолдерами

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.