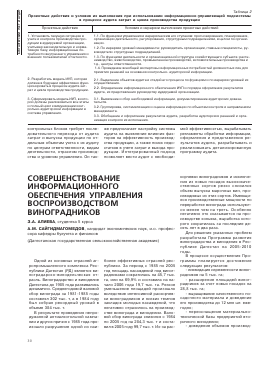

Таблица 2

Проектные действия и условия их выполнения при использовании информационно-управляющей подсистемы

в процессе аудита затрат и цикла производства продукции

Проектные действия

Условия и иерархии выполнения проектных действий

1. Установить текущую ситуацию в учете и контроле производства продукции в аудируемой организации, учитывая законодательную и нормативную базу, информационные потребности внутреннего управления и внешних пользователей отчетности.

2. Разработать модель ИУП, которая должна в будущем эффективно функционировать в процессе аудита затрат и цикла производства продукции.

3. Сформировать модель ИУП, в которой должны реализоваться все этапы и полный цикл коммуникации контрольно-аудиторской информации в системе управления.

1.1. По функциям управления и иерархическим его ступеням: прогнозирования, планирования, организации деятельности, регулирования, структурным подразделениям, в целом по организации.

1.2. По иерархии уровней менеджмента: руководитель организации, главные специалисты, руководители структурных подразделений.

1.3. По функциям деятельности и организационной структуре хозяйствующего субъекта: растениеводство, животноводство, промышленное производство, вспомогательные производства и т.д., центры ответственности.

1.4. Проведение всеобщей экспертизы информационных потребностей должностных лиц для принятия решений на основании контрольно- аудиторской информации.

2.1. Выделение объектов аудита и стадий его процесса по функциям и по иерархии уровней их осуществления.

2.2. Определение информационного обеспечения ИУП и порядка оформления результатов аудита, их представления руководству аудируемой организации.

3.1. Выявление и сбор необходимой информации, документирование аудиторских доказательств.

3.2. Группировка, систематизация и оценка информации по объектам контроля и направлениям менеджмента.

3.3. Обобщение и оформление результатов аудита, разработка аудиторских решений и организация контроля их исполнения.

контрольных блоков требует последовательного перехода от аудита затрат и выпуска продукции по отдельным объектам учета к их аудиту по центрам ответственности, видам деятельности, отраслям производства и уровням управления. Он так-

же предполагает настройку системы аудита на выявление влияния факторов на эффективность производства продукции, а также поиск недостатков в учете затрат и выхода продукции. Интегрированный подход позволяет вести аудит с необходи-

мой эффективностью, вырабатывать регламенты обработки информации, оформления и представления результатов аудита, разрабатывать и реализовывать детализированную программу аудита.

СОВЕРШЕНСТВОВАНИЕ ИНФОРМАЦИОННОГО ОБЕСПЕЧЕНИЯ УПРАВЛЕНИЯ ВОСПРОИЗВОДСТВОМ ВИНОГРАДНИКОВ

З.А. АЛИЕВА, студентка 5 курса

А.М. САЙГИДМАГОМЕДОВ, кандидат экономических наук, и.о. профессора кафедры бухучета и финансов

(Дагестанская государственная сельскохозяйственная академия)

Одной из основных отраслей агропромышленного комплекса Республики Дагестан (РД) является ви-ноградарско-винодельческая отрасль. Виноградарство и виноделие Дагестана до 1985 года развивались динамично. Среднегодовой валовой сбор винограда за 1981-1985 годы составлял 302 тыс. т, а в 1984 году был собран рекордный урожай в объеме 384 тыс. т.

В результате проведения непродуманной антиалкогольной кампании и других причин с 1985 года произошло разрушение одной из наи-

более эффективных отраслей республики. За период с 1985 по 2005 год площадь насаждений под виноградниками сократилась на 45,7 тыс. га, или на 69,9% и составила на начало 2006 года 19,7 тыс. га. Резкое уменьшение площадей произошло вследствие интенсивной раскорчевки виноградников и низких темпов закладок молодых насаждений, что негативно отразилось на производстве винограда и виноделии. Валовой сбор винограда снизился с 1984 по 2005 год на 284,3 тыс. т и составил в 2005 году 99,7 тыс. т. Из-за рас-

корчевки виноградников и исключения из новых посадок высококачественных сортов резко снизился объем выпуска марочных вин, производимых из этих сортов. Имеющиеся производственные мощности по переработке винограда используются менее чем на треть. Особенно негативно это сказывается на производстве коньяка, выработка которого сократилась за последние десять лет в два раза.

Для решения указанных проблем разработана Программа развития виноградарства и виноделия в Республике Дагестан на 2005-2010 годы.

В процессе осуществления Программы планируется достижение следующих результатов:

- ликвидация изреженности виноградников на 5 тыс. га;

- расширение площадей виноградников за счет новых посадок на 28,8 тыс. га;

- выращивание качественного посадочного материала и доведение его производства до 12 млн шт. ежегодно;

- переоснащение материально-технической базы предприятий вторичного виноделия;

- доведение объемов производ-

ства винограда в 2010 году до 150 тыс. т, а виноматериалов - до 8,2 млн дкл.

Общая потребность в финансовых средствах для достижения этих целей составляет 4787,5 млн руб., в том числе: из федерального бюджета - 120 млн, республиканского бюджета - 2099,7 млн, из прочих источников - 2567,8 млн руб. В этих условиях становятся актуальными вопросы обеспечения соответствующих органов информацией о процессах воспроизводства виноградников для принятия эффективных управленческих решений.

Изучение данного вопроса показало, что среди экономистов нет единого мнения о том, на каком счете нужно вести учет затрат на закладку и выращивание молодых многолетних насаждений. Отдельные экономисты (Р. Алиев, А. Аветисян, А. Данилан, Б. Кругляк и др.) предлагают учет затрат на закладку и выращивание молодых многолетних насаждений до их перевода в эксплуатационные организовать на счете "Растениеводство". При этом они проводят аналогию между выращиванием молодых многолетних насаждений и молодняка животных. Кроме того, они считают, что молодые насаждения являются предметами труда, в связи с чем их следует учитывать в составе оборотных средств до наступления периода полного плодоношения. По нашему мнению, относить молодые многолетние насаждения к оборотным средствам нельзя, потому что они не участвуют в создании продукта, не переносят своей стоимости на нее и не утрачивают своей натурально-вещественной формы. Многолетние насаждения в период своего формирования и по его завершении участвуют только в сфере производства, а молодняк животных при необходимости может быть использован на мясо или реализован.

Процесс выращивания многолетних насаждений, так же как и процесс строительства зданий и сооружений, рассматривается как процесс капитальных вложений, в отличие от животноводства, где процесс выращивания скота основного стада становится процессом капитальных вложений лишь при переводе выращенного молодняка скота в основное стадо.

В соответствии с Методическими рекомендациями по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности агропромышленных организаций молодые виноградники по завер-

шении года их закладки принимают в состав основных средств по стоимости, равной сумме затрат на их закладку и выращивание, хотя процесс выращивания длится несколько лет (4 года). Нам представляется такой порядок несовершенным, поскольку до наступления периода полного плодоношения виноградники не являются основными средствами, так как они не функционируют в процессе производства, не происходит их снашивание. Зачисление молодых виноградников в состав основных средств до окончательного их формирования приводит, особенно в хозяйствах, специализированных на производстве винограда, к завышению показателей фондооснащенно-сти, фондовооруженности труда и фондоемкости продукции, а также к снижению показателей эффективности использования основных средств.

Приказом Министерства финансов Российской Федерации от 12 декабря 2005 года № 147н были утверждены изменения в Положении по бухгалтерскому учету "Учет основных средств" ПБУ 6/01. Согласно этим изменениям получается, что по многолетним насаждениям, не достигшим эксплуатационного возраста, следует начислять амортизацию. С данными изменениями трудно согласиться, так как, во-первых, как было указано выше, нельзя зачислять незавершенные затраты по формированию виноградников в состав основных средств, во-вторых, исходя из чего будут устанавливаться нормы амортизации, в-третьих, если начнут начислять амортизацию и эти суммы относить на затраты по выращиванию насаждений, то такой порядок не будет отвечать экономическому содержанию процесса начисления амортизации.

С учетом вышесказанного считаем необходимым учет затрат на закладку и выращивание молодых виноградников вести не на счете "Растениеводство", как предлагают отдельные экономисты, а на счете 08 "Вложения во внеоборотные активы", но с нарастающим итогом с момента их закладки до вступления в полное плодоношение.

Нерешенным вопросом формирования учетной информации по воспроизводству виноградников остается также то, что в настоящее время при переводе виноградников в эксплуатацию не учитывается их изреженность. Агротехнические мероприятия проводятся без учета изреженности, что приводит к увеличению расходов в расчете на 1 ц продукции

и, как следствие, к повышению её £ себестоимости, снижению эффек- >? тивности виноградарства. з

Изреженность виноградников яв- ш ляется часто результатом плохой * организации работ по их закладке и § выращиванию. В проектно-сметной ^ документации по закладке виноград- | ников в первые два года предусмат- * ривают работы по их ремонту для корнесобственных и привитых виноградников . Расходы на эти цели составляют на каждый год соответственно 5 и 10%. Однако в хозяйствах эти работы поставлены не на должный уровень, и по этому к моменту передачи виноградников в эксплуатацию остается их изреженность (15 - 20%). По нашему мнению, затраты, падающие на изреженную площадь, образовавшуюся не по вине ответственных лиц, должны быть отнесены на финансовые результаты хозяйственной деятельности.

В действующих методических рекомендациях отсутствуют конкретные рекомендации, какие из нерас-пределяемых н

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.