ЭКОНОМИКА И МАТЕМАТИЧЕСКИЕ МЕТОДЫ, 2011, том 47, № 3, с. 3-18

НАРОДНОХОЗЯЙСТВЕННЫЕ ПРОБЛЕМЫ

СРАВНИТЕЛЬНЫЙ АНАЛИЗ ИНСТИТУЦИОНАЛЬНОЙ И ЭКОНОМИЧЕСКОЙ ДИНАМИКИ

РОССИИ И БЕЛОРУССИИ (2000-е годы)*

© 2011 г. В.Н. Иванов, Ю.В. Овсиенко, А.О. Тихонов, Ю.М. Ясинский

(Москва, Белоруссия)

Проведен анализ институциональных преобразований и экономической динамики в России и Белоруссии. Исследованы факторы экономического роста в обеих странах. Показано, что белорусская модель институциональных преобразований обеспечила значительно более динамичный и устойчивый экономический рост, в то время как российская модель оказалась неэффективной, несмотря на огромные рентные доходы в период высоких цен на нефть.

Ключевые слова: институциональная система; экономическая динамика; факторы экономического роста; рента; монополизм.

В работе представлены результаты исследования, посвященные сравнительному анализу институциональных изменений и социально-экономической динамики России и Белоруссии. В предыдущей статье (Иванов, Овсиенко, Тихонов, Ясинский, 2010) рассматривался период 1990-х годов. В настоящей работе в поле зрения 2000-е годы. Заметим, что и характер институциональных изменений, и, соответственно, направления и темпы социально-экономического развития стали иными.

1. ФАКТОРЫ ЭКОНОМИЧЕСКОГО РОСТА

В период с 2000 по 2007 г. в обеих странах наблюдался экономический рост. В Российской Федерации он был в основном восстановительным после значительного падения в 1992-1998 гг. Его результатом стало достижение дореформенного уровня: реальный ВВП России в 2006 г. впервые за постсоветский период сравнялся с его значением в 1991 г.1 В Белоруссии восстановительный рост экономики начался уже в 1996 г. Реальный ВВП достиг уровня 1991 г. в 2002 г., а к концу рассматриваемого периода составил 162% этого уровня (в России - соответственно -110%). В табл. 1 представлены данные динамики реального ВВП России и Белоруссии в 20002007 гг. Как видно из этих данных, в начале рассматриваемого периода темпы роста ВВП в России были выше, чем в Белоруссии. Это объясняется прежде всего эффектом "низкой базы": в России

Таблица 1. Динамика реального ВВП Белоруссии и России в 2000-2007 гг., в % к 1999 г.

Страны 2000 2001 2002 2003 2004 2005 2006 2007 2007 в % к 1991

Белоруссия 106 111 116 124 138 151 166 181 162

Россия 110 116 121 130 139 148 160 172 110

* Работа выполнена при финансовой поддержке Российского гуманитарного научного фонда (проекты

№ 08-02-90206а / Б, 09-02-00126а). 1 Здесь и далее, если не указано особо, статистические показатели приводятся по официальным данным Росстата и Белстата за соответствующие годы.

ВВП в 1999 г. составлял всего 64% уровня 1991 г., в Белоруссии - 89%. Соответственно, ресурсы роста российской экономики за счет загрузки простаивавших до этого производственных мощностей были существенно больше, чем в белорусской. Однако во второй половине рассматриваемого периода соотношение темпов роста экономики двух стран поменялось: в результате общий рост ВВП в 2000-2007 гг. в Белоруссии оказался выше, чем в России.

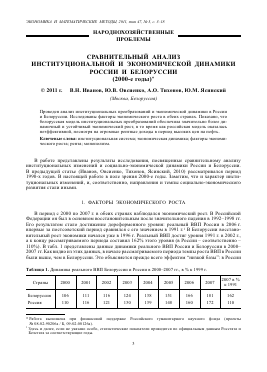

В рассматриваемый период существенно отличается и вклад отраслей экономики в прирост ВВП двух стран (рис. 1). В Белоруссии прирост ВВП в сопоставимых ценах обеспечивался в основном за счет опережающего роста ВДС товаропроизводящих отраслей, в первую очередь обрабатывающей промышленности. В период 2000-2007 гг. на ее долю пришлось 46% прироста ВВП. В целом же вклад производства товаров в прирост ВВП Белоруссии в рассматриваемом периоде составил около 70%. В отличие от Белоруссии в России указанная структура во второй половине рассматриваемого периода существенно изменилась по сравнению с первой половиной.

В России вклад производства товаров в прирост ВВП в 2000-2003 г. составлял 47%, а в 20042007 гг. он сократился до 28%. При этом вклад промышленности в прирост ВВП снизился почти в два (с 29,9 до 15,2%), а сельского хозяйства - в три раза (с 6,5 до 2,2%). Основной вклад в прирост ВВП России в 2004-2007 гг. внесла торговля и операции с недвижимым имуществом -на их долю пришлось около половины прироста (рис. 2).

40-

35

30-

25 —

20 —

15 —

10-

И1

1 - Промышленность

2 - Сельское хозяйство

3 - Строительство

4 - Транспорт и связь

5 - Торговля

6 - Другие отрасли

4 5

□ Россия ■ Белоруссия

Рис. 1. Вклад отраслей в прирост ВВП в 2000-2007 гг. в сопоставимых ценах, %

1 2

1 - Промышленность

2 - Сельское хозяйство

3 - Строительство

4 - Транспорт и связь

5 - Торговля

6 - Другие отрасли

5

Периоды □ 2000-2003 гг. ■ 2003-2007 гг.

Рис. 2. Вклад отраслей в прирост ВВП России в сопоставимых ценах по двум периодам, %

Из вышесказанного можно сделать следующий вывод: при общей для двух стран тенденции к росту экономики модели их экономического роста были принципиально различными. Экономический рост в Белоруссии, который привел к существенному превышению ВВП по сравнению с советским периодом, обеспечивался в первую очередь за счет реального сектора. В Российской Федерации достижение дореформенного уровня ВВП произошло в основном за счет торгово-посреднической деятельности.

Быстрый рост ВДС торгово-посреднической деятельности в России в рассматриваемый период объясняется ростом как физического объема оборота оптовой и розничной торговли,

так и торговой наценки (разницы между стоимостью товаров в продажных и покупных ценах), которая по методологии системы национальных счетов представляет собой выпуск торговли. Безусловно, позитивным с точки зрения социально-экономической динамики является при этом лишь рост физического объема розничного товарооборота. Что же касается роста оборота оптовой торговли, то такая оценка вряд ли возможна, так как для российской оптовой торговли были характерны многозвенные перепродажи. По данным статистики, не менее половины сделок купли-продажи товаров в оптовом звене совершались между организациями оптовой торговли. В результате происходила спекулятивная накрутка цен и их необоснованное повышение для конечных потребителей. Это приводит к снижению конкурентоспособности ряда ключевых отраслей экономики, в первую очередь - реального сектора, а также к инфляции на потребительском рынке. Приведем простой пример. Представим себе, что некий сельскохозяйственный регион делится системой перекупщиков на несколько частей, в каждой из которых действует только один закупщик продукции. Это позволяет ему приобретать у крестьян результаты их трудовой деятельности по бросовым ценам, получая крупный навар. Второй метод обогащения в торговле - создание цепочки перекупщиков. Обозначим норму прибыли перекупщиков через а. Пусть первый посредник покупает некоторую продукцию по цене р и продает ее второму, уже по цене р(1 + а) который, в свою очередь, продает ее третьему по цене р(1 + а)2, и т.д. Таким образом, получается, что общая норма дохода А всей цепочки перекупщиков к равна:

А = (1 + а)к - 1.

Предположим, что а = 0,3, а к = 5, получим, что вся эта цепочка принесла 270% прибыли, тогда как каждый из них получал только 30%. Но все эти посредники напоминают известного зиц-председателя Фунта, поскольку вся цепь создана хозяином торговой фирмы.

Но тогда почему компетентные органы не стремятся прекратить порочную практику и оставить одного перекупщика? Скорее всего потому, что в этом случае уменьшатся доходы членов этих компетентных органов.

Одной из главных причин роста ВДС торговли был высокий уровень торгово-посредниче-ских наценок на энергоносители, поставляемые как на экспорт, так и на внутренний рынок. Так, на конец 2007 г. средние цены приобретения нефти на внутреннем рынке и цены производителей различались в 1,5 раза, а газа - в 4,3 раза. Экспортные цены и цены производителей нефти и газа различались соответственно в 1,7 и в 13,8 раза. В результате происходил, по сути, трансферт части ВДС нефте- и газодобывающей промышленности в торговлю. Об этом свидетельствует, в частности, то обстоятельство, что основным видом деятельности "Газпрома" по ОКВЭД является оптовая торговля, а не добыча или транспортировка газа. Не менее показательным является и тот факт, что Москва, которая не добывает ни нефти, ни газа, тем не менее является их крупнейшим в стране экспортером благодаря тому, что именно в Москве зарегистрированы "Газпром" и головные подразделения крупнейших нефтяных компаний.

Рост внутренних цен на энергоносители, в том числе за счет увеличения торговой наценки, объясняется в первую очередь их монопольным характером. В результате институциональных преобразований 1990-х годов в России сложились разные типы монополий: общенациональные, такие как "Газпром"; олигополии (в частности, нефтяные компании), которые при попустительстве государства осуществляют картельный сговор. Они представляют собой вертикально интегрированные компании, где одни подразделения осуществляют добычу нефти и газа, а другие, якобы приобретая у первых нефть и газ, продают их затем с большой торговой наценкой. В состав нефтяных компаний входят также нефтеперерабатывающие заводы и автозаправочные станции, что позволяет осуществлять накрутку цен на всех этапах товародвижения.

Рассматриваемый период характеризовался быстрым ростом мировых цен на энергоносители и, соответственно, цен, по которым Россия экспортировала нефть и газ (табл. 2). Приводимые в табл. 2 данные свидетельствуют также о тенденции сближения внутренних цен на энергоносители с мировыми. В этой связи следует указать на абсолютное отсутствие аргументации в пользу известного тезиса о необходимости выравнивать эти цены с мировыми - как условия ликвидации "избыточного" энергопотребления, препятствующего якобы модернизации экономики. В действительности крайне высокий, экономически необоснованный уровень торгово-посреднических наценок на энергоносители выступает ограничителем экономического роста,

Таблица 2. Динамика экспортных и внутренних цен на нефть и газ в 2003-2007 гг.

Показатели 2003 2007

Экспортные цены на нефть, долл./ т 174 470

Экспортные цены на природный газ, долл. / 1000 куб. м 85,7 234

Внутренние цены приобретения нефти, руб./ т 4176 10 368

Внут

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.