ТЕНДЕНЦИИ РАЗВИТИЯ МИРОВОЙ ТОВАРНОЙ ТОРГОВЛИ В 1990-2008 гг.

© 2011 г. В. Соколов

С XIX в. в мире существуют два основных центра промышленного производства - Западная Европа и Северная Америка. Во второй половине ХХ в. к ним добавился третий - Восточная Азия. Индустриализация сначала Японии, затем "новых индустриальных стран" (Республики Корея, Сингапура, Гонконга, Тайваня), затем других стран Юго-Восточной Азии и, наконец, Китая радикально изменила размещение промышленного производства на земном шаре. К концу ХХ в. эти три центра сосредоточили большую часть промышленного потенциала планеты и стали важнейшими очагами региональной и межрегиональной производственной кооперации. В 1990 г. на 26 стран Западной Европы, 3 страны Северной Америки и 9 стран Восточной Азии приходилось 92.7% мирового экспорта и 84.1% импорта промышленной продукции (табл. 1). При этом доля Западной Европы и Восточной Азии в мировом промышленном экспорте превышала их долю в мировом импорте. У Северной Америки соотношение было обратным. Оставаясь мощным промышленным центром, она все больше занимала в международном разделении труда место поставщика высокотехнологичных услуг.

ДИНАМИКА ПРОМЫШЛЕННОГО ЭКСПОРТА

По данным Всемирной торговой организации (ВТО), среднегодовые темпы роста объема мирового экспорта товаров в 1990-2000 гг. составили 7%, при этом экспорт продукции обрабатывающей промышленности увеличивался на 7.5% в год1. В 2000-2008 гг. годовой рост этих показателей замедлился соответственно до 5 и 6%2. Таким образом, несмотря на спады 2001 и 2008 гг., объем торговли продукцией обрабатывающей промышленности продолжал расти опережающими темпами по сравнению с общим объемом мировой торговли.

СОКОЛОВ Вячеслав Вячеславович, кандидат экономических наук (svv7@cbr.ru).

1 International Trade Statistics (2001. P. 19) приводит данные об изменении объема экспорта, которое рассчитывается как отношение индекса стоимости экспорта к индексу стоимости его единицы.

2 См.: International Trade Statistics 2009. P. 7.

Структура размещения производства и основные направления торговли промышленной продукцией в последние два десятилетия продолжали существенно меняться. В период с 1990 по 2000 г. увеличился удельный вес в мировом промышленном экспорте США (с 12.1 до 13.8%). Возросла также доля Канады и Мексики, в результате чего удельный вес стран НАФТА в глобальном экспорте промышленной продукции повысился с 16.3 до 20.5%. В этом отражалось углубление региональной интеграции в Северной Америке (взаимный экспорт товаров стран НАФТА в 1990-2000 гг. рос на 11% в год, экспорт за пределы группировки - на 5%).

Одновременно произошла перегруппировка в другом промышленном регионе - в Восточной Азии. Значительно сократилась доля крупнейшего на тот момент в регионе и третьего в мире экспортера - Японии и существенно возрос промышленный экспорт Китая, новых индустриальных стран Азии, а также трех стран АСЕАН - Индонезии, Малайзии, Таиланда. В итоге доля в мировом экспорте девяти стран Азии (Гонконга, Индонезии, Китая, Республики Корея, Малайзии, Сингапура, Таиланда, Тайваня, Японии) увеличилась весьма существенно - с 22.3 до 25.9%.

Таким образом, сокращение доли Японии было обусловлено более быстрым ростом экспорта других стран Восточной Азии и занятием ими рыночных ниш, ранее принадлежавших японским экспортерам. Это объясняется переносом в азиатские страны из Японии производств относительно более низкого технологического уровня, нуждающихся в сравнительно дешевой рабочей силе (далее мы остановимся на развитии этого процесса в автомобильной промышленности). Изменились структура торгово-производственных связей внутри региона, место отдельных стран в глобальном разделении труда. В целом этот процесс способствовал усилению роли Восточной Азии как мирового промышленного центра.

Сопоставимые данные о торговле Западной Европы за 1990-2008 гг. отсутствуют, так как политическая конфигурация континента за это время претерпела радикальное изменение (объединение Германии в 1990 г., увеличение числа членов ЕС с

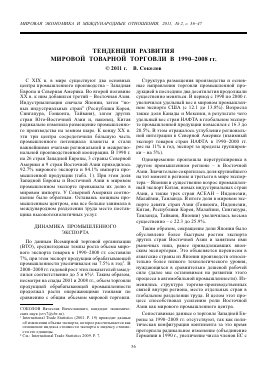

Таблица 1. Крупнейшие участники мировой торговли промышленной продукцией, доля в мировой торговле, %

Экспорт Импорт

1990 2000 2008 1990 2000 2008

Западная Европа (26 стран) 54.2 42.3 50.3 40.2

ЕС-27 (весь экспорт/импорт) 42.8 44.1 39.7 40.1

ЕС-27 (только экспорт за пределы 14.2 15.0 12.5 11.9

ЕС, импорт из-за пределов ЕС)

США 12.1 13.8 9.2 15.4 19.7 13.1

Канада 3.1 3.7 2.0 3.8 4.1 2.9

Мексика 1.1 3.0 2.0 1.3 3.0 2.2

Итого страны НАФТА 16.3 20.5 13.3 20.5 26.8 18.2

Гонконг 1.1 0.5 0.1 0.9 0.5 0.1

Индонезия 0.4 0.8 0.5 0.7 0.6 0.7

Китай 1.9 4.7 12.7 1.7 3.5 6.8

Республика Корея 2.5 3.3 3.5 1.8 2.0 2.1

Малайзия 0.7 1.7 1.2 0.9 1.4 1.1

Сингапур 1.0 1.3 1.0 0.6 1.1 1.2

Таиланд 0.6 1.1 1.2 1.0 1.0 1.1

Тайвань 2.6 3.0 2.1 1.5 2.2 1.3

Япония 11.5 9.6 6.6 4.1 4.3 3.2

Итого 9 стран Азии 22.3 25.9 29.0 13.3 16.6 17.6

Итого 3 центра 92.7 88.7 86.4 84.1 83.1 75.9

Весь мир 100.0 100.0 100.0 100.0 100.0 100.0

Источник: International Trade Statistics. Geneva, 2001, 2009.

12 до 15 в 1995 г., до 25 в 2004 г. и до 27 в 2007 г., причем некоторые из новичков не были в 1990 г. независимыми государствами). Поэтому в отношении периода 1990-2000 гг. воспользуемся данными о торговле 26 стран Западной Европы и прилегающих территорий3. Доля в мировом экспорте промышленной продукции стран данной группы сократилась с 54.2% в 1990 г. до 42.3% в 2000 г. Налицо, таким образом, увеличение удельного веса азиатских и североамериканских экспортеров за счет западноевропейских. 15 "старых" членов ЕС, уже достигших высокой степени интеграции, увеличивали взаимный экспорт медленнее, чем экспорт за пределы объединения. И то, и другое росло медленнее, чем соответствующие показатели НАФТА, АСЕАН и Азиатско-Тихоокеанского экономического сотрудничества (АТЭС)4.

В период с 2000 по 2008 г. одни тенденции в динамике торговых потоков продолжали разви-

3 Список включает 17 из 27 нынешних членов ЕС, 4 члена ЕАСТ, а также Боснию и Герцеговину, бывшую югославскую республику Македонию, Турцию, Хорватию, Югославию (Сербию и Черногорию).

4 См.: International Trade Statistics 2001. P. 25, 61. В АТЭС входит 21 страна, в том числе все члены НАФТА, АСЕАН, Китай, Япония и новые индустриальные страны.

ваться, другие сменились на противоположные. Прежде всего следует отметить дальнейшее освоение мировых рынков производителями Восточной Азии. Совокупная доля в глобальном экспорте девяти азиатских стран достигла 29%. При этом продолжалось сокращение удельного веса Японии. Уменьшилась также доля новых индустриальных стран и трех стран АСЕАН. Увеличение восточноазиатского экспорта было обусловлено ростом вывоза товаров Китаем, удельный вес которого в мировом экспорте возрос почти втрое - с 4.7 до 12.7%. Китай уверенно вышел на второе место в мире по товарному экспорту после ЕС-27. Относительно низкотехнологичные и трудоемкие производства переносились в КНР теперь уже из новых индустриальных стран. Одновременно в материковом Китае создавались новые высокотехнологичные производства, он превращался в основного поставщика ряда видов продукции машиностроения на мировой рынок. В целом в 2000-е годы Китай прочно занял место "мастерской мира".

Доля США в мировом промышленном экспорте сократилась до рекордно низкого уровня -9.2%. Снизилась также доля Канады и Мексики, для которых крупнейшим рынком сбыта явля-

ются Соединенные Штаты. В итоге совокупная доля Северной Америки уменьшилась с 20.5 до 13.3%.

В то же время ЕС, расширившемуся до 27 государств, удавалось в 2000-е годы сохранять и даже укреплять свои позиции. С учетом торговли внутри объединения на Евросоюз приходилась почти половина торговли промышленной продукцией, причем ее доля возросла с 42.8% в 2000 г. до 44.1% в 2008 г. Если исключить внутреннюю торговлю, то Евросоюз сохранил первое место (14.2% мирового промышленного экспорта в 2000 г. и 15% -в 2008 г.), увеличив отрыв от второго участника (в 2000 г. это были США, в 2008 г. - Китай). Таким образом, страны Западной Европы сохранили в структуре глобального разделения труда роль поставщиков высококачественной промышленной продукции.

В среднем за 2000-2008 гг. наиболее быстро наращивал экспорт промышленной продукции Китай - на 25% в год. Относительно быстро увеличивался также экспорт ЕС-27 и Республики Корея (11% в год). На этом фоне темпы роста промышленного экспорта США, Мексики, Японии, Малайзии, Тайваня были низкими (табл. 2).

Крупнейшим в мировой экономике потребителем промышленной продукции остаются США. Хотя их доля значительно снизилась, они удерживают первое место в мире по импорту этой продукции. На втором месте находится ЕС-27, удельный вес которого также несколько сократился. Доля Восточной Азии в мировом импорте промышленной продукции увеличилась несущественно. Таким образом, основными регионами, снабжающими своей промышленной продукцией внешний мир, являются Западная Европа (15% экспорта и 11.9% импорта) и Восточная Азия (29 и 17.6 соответственно). Северная Америка остается нетто-импортером промышленной продукции. Доля ЕС, трех стран Северной Америки и девяти стран Восточной Азии сократилась с 83.1% в 2000 г. до 75.9% в 2008 г. Таким образом, в глобальном потреблении промышленной продукции увеличилась доля стран, не производящих ее в существенных количествах.

При этом в структуре торговли отражалось углубление внутриотраслевого разделения труда, развития международного производства. По расчетам Х. Эскейта, Н. Линденберга и С. Миру-до, в среднем за 1990-2008 гг. экспорт готовых изделий США и стран Восточной Азии в третьи страны рос на 7.1% в год, экспорт промежуточной продукции - на 10.2% в год. В обрабатывающей промышленности разрыв был еще более сущест-

венным - 6.6 и 10.7%5. Увеличение торговли промежуточной продукцией в большой степени отражает возрастающие межстрановые потоки частей и компонентов6. Это говорит об усилении транснациональных вертикально интегрированных производственных структур, то есть структур, объединенных участием в производстве общего кон

Для дальнейшего прочтения статьи необходимо приобрести полный текст. Статьи высылаются в формате PDF на указанную при оплате почту. Время доставки составляет менее 10 минут. Стоимость одной статьи — 150 рублей.